|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализ интенсификации и эффективности производства

Количественное соотношение экстенсивности и интенсивности развития выражается в показателях использования производственных и финансовых ресурсов. Показателями экстенсивности развития являются количественные показатели использования ресурсов: численность работающих, величина израсходованных предметов труда, величина амортизации, объем основных производственных фондов и авансированных оборотных средств. Показатели интенсивности развития — качественные показатели использования ресурсов, т.е. производительность труда (или трудоемкость), материалоотдача (или материалоемкость), фондоотдача (или фондоемкость), количество оборотов оборотных средств. Методика анализа интенсификации производства включает систему расчетов. 1. Динамика качественных показателей использования ресурсов. - экстенсивный

- интенсивный

2. Соотношение прироста ресурсов в расчете на 1% прироста объема производства

3. Доля влияния интенсивности на прирост объема производства продукции - экстенсивный

- интенсивный

4. Расчет относительной экономии (перерасхода) ресурсов предприятия

Таблица 9 - Анализ интенсификации и эффективности производства

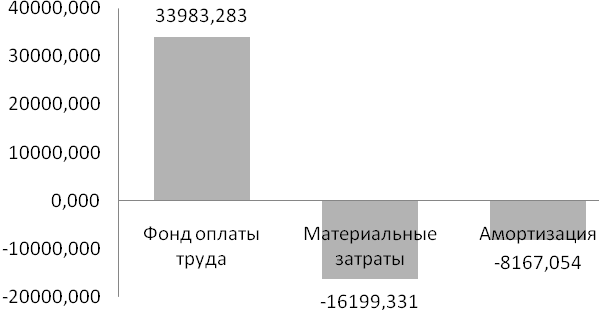

Рисунок 9 – Экономия (перерасход) ресурса, тыс. руб.

В результате приведенных расчетов вследствие снижения выручки от реализации продукции в отчетном периоде с 2341149,528 тыс. руб. до 1724843,733 тыс. руб. произошло снижение материальных затрат на 29,791%. Вследствие такого уменьшения наблюдается экономия основных средств из-за экономии материальных затрат на 16199,311 тыс. руб. и амортизации на 8167,054 тыс. руб. Но несмотря на сокращение самой выручки в результате уменьшения объема продукции, произошло перерасход на фонд оплаты труда на 33983,283 тыс. руб. |

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 348. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||