|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

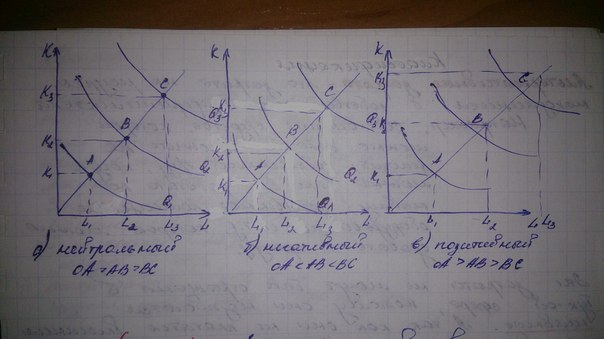

Производство в долгосрочном периоде. Изменение масштабов производства.Краткосрочный период -это период производства, в течение которого некоторые факторы производства не могут быть изменены (чаще капитал).Долгосрочный период- это период, в течение которого производитель имеет достаточно времени для изменения всех факторов производства. В долгосрочном периоде достаточно времени для изменения всех факторов производства, т.е. изменятся Q,L,K. При наращивании объемов выпуска за счет увеличения факторов производства наблюдается «эффект масштаба проиводства»: позитивный, негативный, нейтральный. Позитивный эффект – объем производства отражает темпы роста ресурса (направление труда и капитала увеличили на 20% а объем производства вырос на 30%). Негативный – объем выпуска растет меньшими темпами, чем увелииваются ресурсы (L и K уваличиваются на 20% а Q выросло на 10%). Нейтральный – темпы роста Q,L,K – одинаковые (L,K растет на 20% и Q растет на 20%). Для достижения позитивного эффекта масштаба: совершенствовать технологи, внедрение инноваций; улучшение организации и управления; повышение квалификации работников, эффективное разделение труда.

Издержки производства, виды затрат. Явные, неявные, экономические издержки. Нормальная прибыль. Экономический и бухгалтерская прибыль. Издержки производства - это стоимость факторов производства, использованных для создания определенного объема продукции. Альтернативная стоимостьизрасходованных на производство средств определяется самым возможной прибылью, который мог бы быть получен из этих денег, если бы они были вложены во что-то другое. Экономисты различают внешние (бухгалтерские или явные) и внутренние (скрытые) издержки. Внешние издержки - денежные расходы поставщикам ресурсов, не принадлежащих к владельцам предприятия. Это сумма всех платежей предпринимателя по привлечению необходимых экономических ресурсов (заработная плата наемным работникам, проценты за полученные кредиты, арендная плата за землю или другое имущество, оплата предоставленных услуг). Внутренние издержки - это денежные платежи, которые могли бы получить собственники предприятия при альтернативном использовании ресурсов, которые им принадлежат. Предприниматель использует собственные деньги, которые мог разместить в банк на депозит, он может использовать собственные помещения, которые могли бы передаваться в аренду и приносить соответствующий доход и т.п.. Таким образом, используя собственные ресурсы для организации производственной деятельности, предприниматель теряет определенную денежную выгоду, которую он мог бы получить при других вариантах использования ресурсов. Внешние и внутренние издержки формируют экономические издержки предпринимателя.  В состав экономических затрат входит нормальная прибыль как плата за выполнение предпринимателем предпринимательских функций. Ее размер определяется уровнем доходности, что является нормальным или средним для определенной отрасли, то есть тем уровнем, который удерживает предпринимателя в этой области. Другой формой прибыли выступает прибыль экономический (чистый), который является дополнительным доходом предпринимателя в результате его эффективной деятельности в определенной области. Эту форму прибыли получают далеко не все предприниматели, и она не относится к расходам. В микроэкономике, если специально не оговорено, речь, как правило, идет при экономическую прибыль. Пример Для ответа на поставленный вопрос подсчитаем сначала бухгалтерские издержки. Как видно из табл.6.1, они состоят из заработной платы наемных работников, процента за кредит, амортизационных отчислений и других платежей за услуги сторонним организациям. Общая сумма затрат составляет 15200 грн. Тогда бухгалтерская прибыль составит 14800 грн. Может показаться, что этот вид деятельности достаточно эффективный и прибыльный, поскольку бухгалтерская прибыль составляет почти 100% по отношению к затратам. Однако для обоснованного заключения необходимо проанализировать, доход получил бы предприниматель, если бы альтернативно распорядился своими ресурсами. Для этого необходимо подсчитать неявные (внутренние) издержки. Отказавшись от работы в собственной консультативной фирме предприниматель и его жена могли бы поступить на работу по найму и получить заработную плату, положить деньги, потраченные на оборудование, на депозит и получить на них проценты, сдать в аренду квартиру и получить арендную плату. Кроме того, нормальная прибыль для такого вида деятельности равна 2000 грн. Общая сумма альтернативной стоимости привлеченных собственных ресурсов (внутренние издержки) составляет 16000 грн. Эту сумму могли бы получить владельцы фирмы, если приняли бы решение о другом использовании ресурсов. Поскольку она превышает бухгалтерскую прибыль, то оказывается, что создавать консультативную фирму не целесообразно. |

||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 775. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |