|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

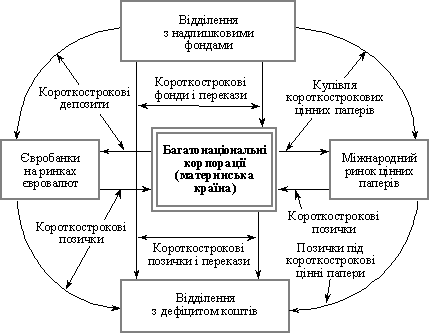

Управління короткостроковими активами і зобов’язаннями міжнародних корпораційДо системи управління короткостроковими активами і зобов’язаннями входять такі інструменти, як фінансування міжнародної торгівлі (головним чином шляхом використання акредитивної форми розрахунків), державні гарантії, страхування, управління матеріально-технічними запасами, форфетинг, факторинг та ін. Короткострокові зобов’язання: короткострокові кредити банків, поточна заборгованість за довгостроковими зобов'язаннями, короткострокові векселі видані, кредиторська заборгованість за товари, послуги, роботи, поточна заборгованість за розрахунками за авансами одержаними, з бюджетом та позабюджетними платежами, оплати праці, з учасниками, внутрішніми розрахунками, інші поточні зобов'язання Короткострокові активи: готівка — гроші в касі та на банківському рахунку; ринкові цінні папери — акції, облігації, інші цінні папери; дебіторська заборгованість — кошти, які фірмі заборгували споживачі її продукції (послуг). Схема управління:

Управління довгостроковими активами і зобов’язаннями міжнародних корпорацій Довгострокові зобов’язання: довгострокові кредити банків, відстрочені податкові зобов'язання, інші довгострокові фінансові зобов'язання Довгострокові активи: земля, будівлі, споруди, устаткування, офісне обладнання, природні ресурси. Схема управління:

Трансферне ціноутворення в міжнародних корпораціях. Трансферні ціни — умовні розрахункові ціни, які встановлюються міжнародними корпораціями на продукцію внутрішнього споживання, що поставляється одним відділенням іншому, однак грошові платежі за цими поставками не здійснюються.  Ключовою особливістю таких цін є те, що вони носять розрахунковий характер і встановлюються на продукцію, яка виробляється одним зарубіжним відділенням міжнародної корпорації для іншого і поставляється без перерахування реальних грошових коштів споживачем постачальнику. Такі ціни були розроблені і впроваджені в практиці корпорацій «Дженерал Електрик» та «Дженерал Моторз» на початку 30-х років. Зараз такі ціни використовують понад 2 тис. корпорацій. Головна функція трансферних цін полягає в оптимізації оподат-кування міжнародних корпорацій та їх окремих філій за рахунок віднесення певної частини витрат на діяльність певних відділень з метою зниження податку на прибуток або ж інших податків і плате-жів. Серед інших функцій трансферних цін слід відзначити такі: • забезпечення зв’язків між відділеннями; • оцінка результатів господарської діяльності відділень; • стимулювання поліпшення роботи відділень; • узгодження інтересів відділень із загальнокорпоративними цілями. Залежно від методів трансферних цін у цілому, а також двох головних складових — собівартості та прибутку, розрізняють п’ять видів таких цін: витратні, договірні, кінцеві, ринкові і змішані трансферні. Кожен з видів цін має свої переваги, недоліки і сфери застосування. Ринкові трансферні ціни ТРАНСФЕРНІ РИНКОВІ ЦІНИ — різновид трансферних цін, в осно-ві яких — ціни міжнародних ринків на ту чи іншу продукцію. Ринкове трансферне ціноутворення – ціни на внутрішньо-корпоративні поставки встановлюються на ринку. Недосконалість методу: не всі товари, які поставляються всередині корпорації присутні на ринку. Крім цього виникають проблеми – ринок якої країни взятий за основу, по якому валютному курсу перераховувати ціни між підрозділами, які розташовані в різних країнах. Ключовою особливістю трансфертних цін є те, що вони носять розрахунковий характер і встановлюються на продукцію, яка виробляється одним зарубіжним відділенням міжнародної корпорації для іншого і поставляється без перерахування реальних грошових коштів споживачем постачальнику. Такі ціни були розроблені і впроваджені в практиці корпорацій «Дженерал Електрик» та «Дженерал Моторз» на початку 30-х років. Зараз такі ціни використовують понад 2 тис. корпорацій. Головна функція трансферних цін полягає в оптимізації оподат-кування міжнародних корпорацій та їх окремих філій за рахунок віднесення певної частини витрат на діяльність певних відділень з метою зниження податку на прибуток або ж інших податків і плате-жів. Серед інших функцій трансферних цін слід відзначити такі: • забезпечення зв’язків між відділеннями; • оцінка результатів господарської діяльності відділень; • стимулювання поліпшення роботи відділень; • узгодження інтересів відділень із загальнокорпоративними цілями. Залежно від методів трансферних цін у цілому, а також двох головних складових — собівартості та прибутку, розрізняють п’ять видів таких цін: витратні, договірні, кінцеві, ринкові і змішані трансферні. Кожен з видів цін має свої переваги, недоліки і сфери застосування.

Трансферні кінцеві ціни . Трансферні кінцеві ціни — різновид трансферних цін, що визначаються шляхом сумування витрат відділення виробника продукції та частини кінцевого прибутку, що розподіляється між учасниками виробничого процессу пропорційно встановленого показника (витрат, заробітної плати і т. ін.) Ключовою особливістю трансфертних цін є те, що вони носять розрахунковий характер і встановлюються на продукцію, яка виробляється одним зарубіжним відділенням міжнародної корпорації для іншого і поставляється без перерахування реальних грошових коштів споживачем постачальнику. Такі ціни були розроблені і впроваджені в практиці корпорацій «Дженерал Електрик» та «Дженерал Моторз» на початку 30-х років. Зараз такі ціни використовують понад 2 тис. корпорацій. Головна функція трансферних цін полягає в оптимізації оподат-кування міжнародних корпорацій та їх окремих філій за рахунок віднесення певної частини витрат на діяльність певних відділень з метою зниження податку на прибуток або ж інших податків і плате-жів. Серед інших функцій трансферних цін слід відзначити такі: • забезпечення зв’язків між відділеннями; • оцінка результатів господарської діяльності відділень; • стимулювання поліпшення роботи відділень; • узгодження інтересів відділень із загальнокорпоративними цілями. Залежно від методів трансферних цін у цілому, а також двох головних складових — собівартості та прибутку, розрізняють п’ять видів таких цін: витратні, договірні, кінцеві, ринкові і змішані трансферні.

Договірні трансферні ціни ТРАНСФЕРНІ ДОГОВІРНІ ЦІНИ — різновид трансферних цін, які встановлюються в процесі переговорів представників відділення ви-робника та відділення споживача міжнародної корпорації. Договірне трансферне ціноутворення – ціна встановлюється на основі переговорів і консультацій між підрозділами ТНК. Основна недосконалість цього методу: договірні сторони в середині ТНК часто мають протилежні інтереси. Це може породити конфлікти при формуванні трансферних цін. Щоб запобігти конфліктам при договірному трансферному ціноутворенні ТНК використовує ряд механізмів серед яких є: - представлення підрозділу ТНК який купує продукцію не тільки в середині, але й за межами компанії; - корпоративний арбітраж. Ефективність договірного методу ціноутворення залежить від корпоративної структури і наявності інформації про ринок. Ключовою особливістю трансфертних цін є те, що вони носять розрахунковий характер і встановлюються на продукцію, яка виробляється одним зарубіжним відділенням міжнародної корпорації для іншого і поставляється без перерахування реальних грошових коштів споживачем постачальнику. Такі ціни були розроблені і впроваджені в практиці корпорацій «Дженерал Електрик» та «Дженерал Моторз» на початку 30-х років. Зараз такі ціни використовують понад 2 тис. корпорацій. Головна функція трансферних цін полягає в оптимізації оподат-кування міжнародних корпорацій та їх окремих філій за рахунок віднесення певної частини витрат на діяльність певних відділень з метою зниження податку на прибуток або ж інших податків і плате-жів. Серед інших функцій трансферних цін слід відзначити такі: • забезпечення зв’язків між відділеннями; • оцінка результатів господарської діяльності відділень; • стимулювання поліпшення роботи відділень; • узгодження інтересів відділень із загальнокорпоративними цілями. Залежно від методів трансферних цін у цілому, а також двох головних складових — собівартості та прибутку, розрізняють п’ять видів таких цін: витратні, договірні, кінцеві, ринкові і змішані трансферні. Витратні трансферні ціни ТРАНСФЕРНІ ВИТРАТНІ ЦІНИ — різновид трансферних цін, що визначаються шляхом урахування лише затрат зарубіжного відді-лення на створення продукції (послуги). Витратне трансферне ціноутворення – ціна встановлюється на рівня витрат. Існує три основних методи визначення трансферної ціни по витратах: - тільки по змінних витрат обігу на одиницю продукції; - по цілих витратах обігу – при формуванні трансферної ціни враховуються як змінні так постійні витрати обігу на одиницю продукції; - метод маржинальних витрат – до базової ціни, яка враховує змінні і постійні витрати обігу на одиницю продукції додається націнка, маржа. Позитивними сторонами витратного трансферного ціноутворення є простота, можливість контролю зацікавленими сторонами в середині ТНК, наявність конкретних виконавців. Ключовою особливістю трансфертних цін є те, що вони носять розрахунковий характер і встановлюються на продукцію, яка виробляється одним зарубіжним відділенням міжнародної корпорації для іншого і поставляється без перерахування реальних грошових коштів споживачем постачальнику. Такі ціни були розроблені і впроваджені в практиці корпорацій «Дженерал Електрик» та «Дженерал Моторз» на початку 30-х років. Зараз такі ціни використовують понад 2 тис. корпорацій. Головна функція трансферних цін полягає в оптимізації оподат-кування міжнародних корпорацій та їх окремих філій за рахунок віднесення певної частини витрат на діяльність певних відділень з метою зниження податку на прибуток або ж інших податків і плате-жів. Серед інших функцій трансферних цін слід відзначити такі: • забезпечення зв’язків між відділеннями; • оцінка результатів господарської діяльності відділень; • стимулювання поліпшення роботи відділень; • узгодження інтересів відділень із загальнокорпоративними цілями. Залежно від методів трансферних цін у цілому, а також двох головних складових — собівартості та прибутку, розрізняють п’ять видів таких цін: витратні, договірні, кінцеві, ринкові і змішані трансферні. |

||

|

|

Последнее изменение этой страницы: 2018-05-30; просмотров: 413. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |