|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Обзор информации по проблематике дипломного проекта из литературных источников

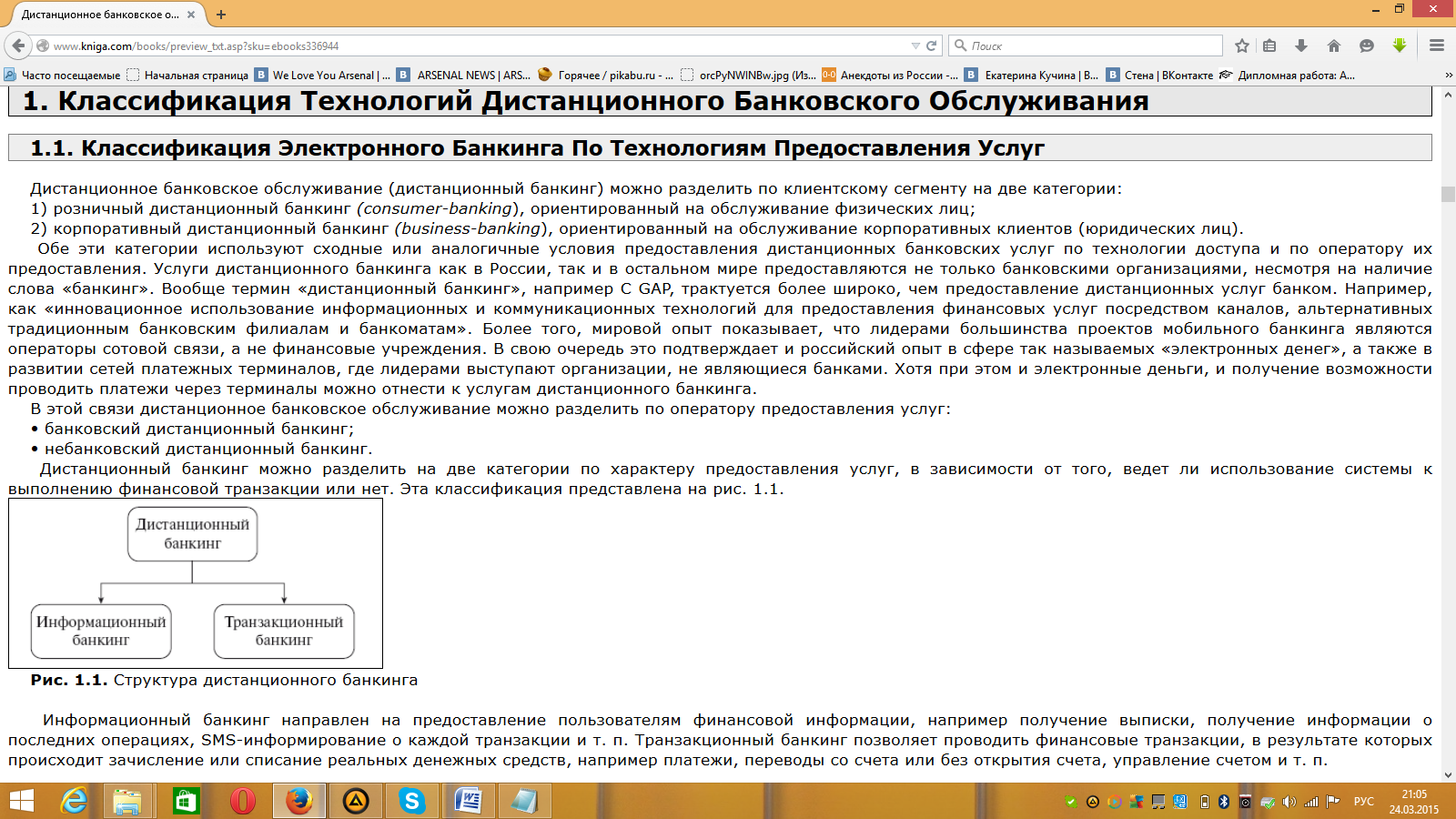

В современной науке различные технологии дистанционного банковского обслуживания физических и юридических лиц определяются такими понятиями, как «удаленный банкинг», «дистанционный банкинг» или «онлайновый банкинг». Дистанционный (онлайновый) банкинг – комплекс банковских услуг, предоставляемых с использованием различных технологий удаленного обслуживания клиентов. В своей основе дистанционные банковские услуги предоставляют синтез традиционных банковских операций и услуг и новых интерактивных форм взаимодействия банков с клиентами, реализуемых по средствам сетевых и телекоммуникационных технологий. Конкурентоспособность систем онлайнового банкинга определяется: а) удобством пользования системой; б) функциональными возможностями системы; в) безопасностью системы. Удобство банковской системы является решающим фактором, благодаря которому онлайновые банковские услуги становятся привлекательными для большинства клиентов. Удобство онлайновой системы выражается в том, насколько: а) простой и функциональный пользовательский интерфейс она имеет; б) понятна и проста установка и настройка программного обеспечения; в) удобны и просты обычные приемы выполнения операций в системе для получения различных банковских услуг, особенно для пользователей. Кроме удобства, важное значение для пользователей имеют функциональные возможности системы онлайнового банковского обслуживания. Чем шире функциональные возможности такой системы, тем более полноценной и востребованной она является. Сознательное или вынужденное ограничение функциональных возможностей онлайновой банковской системы сильно уменьшает ее привлекательность. Чтобы сделать системы онлайнового банкинга конкурентоспособными, банки должны стремиться наделить их практически всем спектром услуг, которые доступны клиентам в офисе банка: операции со средствами на собственных счетах (выписки, переводы по своим счетам, работа с пластиковыми карточками); инвестирование средств (депозиты, ценные бумаги); расчета с контрагентами и т.д.Важно понимать, что онлайновые банковские услуги стоят тех усилий, которые требуются для их внедрения, только в том случае, когда с их помощью можно делать то, что нельзя было сделать, опираясь на традиционные технологии, или когда они предоставляют тот же набор функций, что и обычные банковские филиальные сети, но по более низким ценам.  Вопросы обеспечения безопасности при создании и эксплуатации систем онлайнового банковского обслуживания также являются очень важными. Защита системы должна обеспечивать: однозначную идентификацию взаимодействующих субъектов (клиента и банка); шифрование передаваемой финансовой информации; безопасность каналов передачи информации; безопасность каналов передачи информации; защиту носителей информации. Сегодня эти вопросы успешно решаются большинством профессиональных средств защиты. Современные формы дистанционного банковского обслуживания способны заменить многим банкам филиальные сети, так как обладают рядом преимуществ по сравнению с традиционными формами банковского обслуживания: 1. Повышенная конкурентоспособность. Интерактивная среда открывает возможность создания принципиально новых банковских продуктов, а также быстрого масштабирования и интегрирования банковских услуг с другими финансовыми услугами, использующими удаленный доступ к денежным счетам; 2. Повышенное качество услуг. Использование дистанционного банкинга позволяет устранить фактор временного ограничения доступа к банковским операциям и исключить «географическую составляющую» при работе с клиентами; 3. Сниженная себестоимость операций. Использование дистанционного банкинга позволяет как сократить непосредственную себестоимость банковских операций, так и снизить операционные издержки за счет снижения накладных расходов на управление филиалами. Одним из важнейших следствий распространения ДБО является необходимость совершенствования корпоративного управления в кредитных организациях, напрямую связанного с интенсивным внедрением новых технологий банковского обслуживания клиентов. Возникновение дополнительных источников и факторов банковских рисков вызывается внедрением информационных технологий, основанных на распределенных компьютерных системах, нередко использующих к тому же принципы «открытых систем» и универсальных протоколов сетевого и межсетевого взаимодействия. Поэтому при использовании технологий электронного банкинга в кредитных организациях, а особенно – банковских, целесообразно пересматривать внутрибанковские процессы с тем, чтобы управление и контроль в таких организациях, во-первых, были явно ориентированы на подобные технологии, во-вторых, оставались адекватны пруденциальным принципам банковской деятельности и, в-третьих, оставались эффективными. Какими бы ни были технологические нововведения в банковской деятельности, они не должны оказывать негативного влияния на выполнение кредитными организациями банковских операций, равно как на надежность, устойчивость и безопасность этих организаций. То же самое относится и к защите интересов клиентов кредитных организаций и к выполнению последними взятых на себя конкретных обязательств (обеспечение доступности дистанционных сервисов, «обещанной» клиентам в договорах на обслуживание, полнофункциональности, своевременности предоставления услуг, информационной безопасности и т. д.). Наконец, внедрение в банковскую практику систем ДБО не должно приводить к нарушениям полноты и целостности функций внутреннего контроля в кредитных организациях и аудита (как внутреннего, так и внешнего), равно как не должно создавать дополнительных проблем органам банковского (в общем случае – финансового) контроля. Дистанционный банкинг можно разделить на две категории по характеру предоставления услуг, в зависимости от того, ведет ли использование системы к выполнению финансовой транзакции или нет. Эта классификация представлена на рисунке 5.

Рисунок 5 – структура дистанционного банкинга

Информационный банкинг направлен на предоставление пользователям финансовой информации, например получение выписки, получение информации о последних операциях, SMS-информирование о каждой транзакции и т. п. Транзакционный банкинг позволяет проводить финансовые транзакции, в результате которых происходит зачисление или списание реальных денежных средств, например платежи, переводы со счета или без открытия счета, управление счетом и т. п. Интернет-банкинг – наиболее интересный сегмент дистанционного банкинга, позволяющий производить практически неограниченный спектр безналичных операций; к этому же сегменту можно отнести все системы электронных денег на базе интернет-сетей. Родоначальником систем интернет-банков являются системы «банк – клиент», которые первоначально были в основном предназначены для корпоративных клиентов. На компьютере пользователя устанавливалось специальное программное обеспечение, которое имело связь с банком, например, по модему. Интернет-банк в основном используют технологию «тонкого» клиента, т. е. для работы с этой программой достаточно стандартного браузера и любого компьютера в любой точке мира, подключенного к Интернету. Благодаря использованию этой технологии себестоимость удаленного обслуживания стремится к нулю, и системы интернет-банков используются в настоящее время не только юридическими лицами, но и частными клиентами. Как правило, для пользования интернет-банкингом пользователю необходимо иметь логин и пароль, а также компьютер для доступа в Интернет. Основными факторами, действующими в условиях применения технологии ИБ и повышающими уровни банковских рисков и смещающими их профили для кредитных организаций, являются: - «виртуальный» характер дистанционных банковских операций; - общедоступность «открытых» телекоммуникационных систем; - чрезвычайно высокая скорость выполнения транзакций; - глобальные масштабы межсетевого операционного взаимодействия; - участие фирм-провайдеров в проведении операций; - возможность скрытой противоправной деятельности в Интернете. Очевидно, что при изучении и анализе рисков, связанных с банковской деятельностью в современных технологически насыщенных условиях, необходимо учитывать все компоненты среды, через которые проходят банковские данные кредитной организации и информация ее клиентов. Каждый из этих компонентов в той или иной мере может оказаться фактором риска. При общем развитии и распространении интернет-технологии как таковой клиенты кредитных организаций могут воспользоваться значительным числом банковских услуг – от получения выписок по счетам до совершения большинства расчетно-платежных, конверсионных и фондовых операций в любом месте мира, причем используя всего лишь ПИО самого «тонкого клиента», какой только возможен при ДБО, т. е. интернет-браузера. Чтобы получить доступ к компьютерной сети какой-либо кредитной организации, в настоящее время требуется только автоматизированное рабочее место (персональный компьютер), с которого можно выйти в Сеть. В итоге Интернет стал представлять собой такую обеспечивающую технологию, которая сделала банковские услуги и обслуживание доступными для огромного числа клиентов кредитных организаций и устранила барьеры, обусловленные географическим положением, фактором времени и правами собственности на телекоммуникационные системы. Изюминка стратегии розничного бизнеса, основанного на концепции дистанционного банковского самообслуживания, заключается в том, что клиенту достаточно один раз посетить отделение банка, чтобы заключить договор и получить средства идентификации (банковскую карту, токен или идентификатор для интернет-банка и т. п.). В дальнейшем пользоваться услугами банка и приобретать новые продукты он может дистанционно. Это позволяет банкам сделать свои продукты не только удобными, но и доступными для клиентов, вне зависимости от совпадения географии и времени работы отделений с режимом жизни и работы клиента.

Обзор аналогов

В настоящее время реализована уже не одна система, через которую люди по всему миру различные операции дистанционного банковского обслуживания. Далее мы рассмотрим возможности некоторых из них, а именно, систему «Клиент-банк» и ТВ-банкинг.

|

||

|

|

Последнее изменение этой страницы: 2018-05-29; просмотров: 322. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |