|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Трудовые ресурсы строительных предприятий. Показатели движения работников за отчетный период. Показатели использования рабочего времени.Движение рабочей силы — это изменение численности работников в результате приема на работу, увольнения, перевода на другую должность на предприятии. Рассмотрим показатели, характеризующие движение рабочей силы: Коэффициент оборота по приему это число принятых на работу деленное на среднесписочную численность рабочих за данный период. Коэффициент оборота по увольнению это число уволенных с работы, деленное на среднесписочную численность рабочих за данный период. Коэффициент полного оборота это число принятых плюс число уволенных деленное на среднесписочную численность рабочих за данный период. Коэффициент текучести рабочей силы это число уволенных по собственному желанию, а также за нарушения трудовой дисциплины за данный период деленное на среднесписочную численность рабочих за данный период. Последний показатель отражает неоправданное движение рабочей силы, вызывающее потери рабочего времени на подготовку новых рабочих, освоение ими оборудования и т.д. Рабочее время есть часть календарного времени, затрачиваемого на производство продукции или выполнение определенного вида работ. Для характеристики его использования применяют специальные показатели. По данным учета рабочего времени в человеко-днях определяют фонды рабочего времени. Табельный фонд рабочего времени определяется вычитанием из календарного фонда времени человеко-дней праздничных и выходных. Календарный фонд рабочего времени рассчитывается как сумма числа человеко-дней явок и неявок на работу или отработанных и неотработанных человеко-дней. Максимально возможный фонд рабочего времени представляет собой максимальное количество времени, которое может быть отработано в соответствии с трудовым законодательством.  Рассмотрим показатели, характеризующие использование рабочего времени:

БИЛЕТ 12 Ценообразование и сметное дело в строительстве. Факторы, влияющие на цену. Показатели деятельности предприятия, на которые влияет цена. Виды цен. Основные методы ценообразования. Цена стромтельной продукции (ее сметная стоимость) определяется путем последовательного калькулирования стоимости затрат производственных ресурсов при выполнении отдельных видов работ и по объектам в целом. ПЗ = ЗП + ЭМ + М, где ПЗ, ЗП, ЭМ, М - сметная стоимость прямых затрат зарплаты рабочих - строителей, эксплуатации машин и материальных ресурсов соответственно.

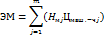

где - норма затрат труда на единицу измерения, чел.-ч; ЗПмес - среднемесячная зарплата рабочих, р.: tр количество рабочего

где Нмj - норма времени работы j-й (/- 1... т) машины при выполнении еденицы работ, маш.-ч; Цмj - - сметная расценка на использование машины j р./маш.-ч.

где HPмi - норма расхода i-го (i =1 ... п) материала на выполнение единицы работы, физические единицы измерения; ЦМi. — сметная стоимость приобъектной оплаты единицы измерения i-го материала, р. Алгоритм определения сметной стоимости по локальной смете в базисном уровне цен может быть описан формулой

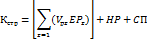

Кстр - сметная стоимость строительных работ, p.; Vpz-физический объем работ, натуральные показатели; EPZ - единичная расценка, р.; HP - накладные расходы, р.; СП - сметная прибыль, р.

Бухгалтерский учет. НДС. Согласно статье 146 Налогового кодекса Р Ф (НК РФ) объектом налогообложения по НДС признается реализация товаров (работ, услуг) на территории РФ. При этом под реализацией согласно статье 39 НК РФ понимается передача права собственности на товары, результатов выполненных работ, оказанных услуг, как на возмездной, так и на безвозмездной основе. Для целей бухгалтерского учета выручка от реализации товаров (работ, услуг) рассматривается или как доходы от обычных видов деятельности или как прочие поступления. В первом случае для учета выручки используется счет 90 "Продажи", а во втором - счет 91 "Прочие доходы и расходы". Подразделение выручки на эти две составные части организации делают самостоятельно. На счете 91 обычно отражается реализация основных средств, материально-производственных запасов, сумма арендной платы (если сдача имущества в аренду не является для арендодателя обычным видом деятельности) и т.д. Для целей бухгалтерского учета главным условием признания выручки является момент перехода права собственности на товары к покупателю или работа принята (услуга оказана). Момент определения налоговой базы по НДС согласно статье 167 НК РФ зависит от принятой организацией учетной политики и может быть по мере: · отгрузки и предъявления покупателю расчетных документов; · поступления денежных средств от покупателя.

БИЛЕТ 13 |

|||

|

|

Последнее изменение этой страницы: 2018-05-27; просмотров: 291. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

;

; ;

; ;

;