|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

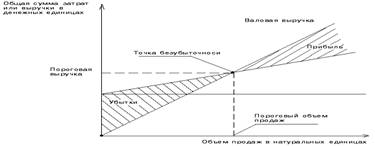

Анализ «затраты-объем-прибыль». Точка безубыточности.Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности — определение момента, начиная с которого доходы предприятия полностью покрывают его расходы. Ключевыми элементами анализа соотношения «затраты – объем – прибыль» выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный левередж и маржинальный запас прочности.  Анализ соотношения «затраты — объем – прибыль», как уже отмечалось выше, на практике иногда называют анализом точки безубыточности. Эту точку также называют «критической» или «мертвой», или точкой «равновесия». В литературе часто можно встретить обозначение этой точки как BEP (аббревиатура «break-even point»), т.е. точка или порог рентабельности.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (рис. 1).

Маржинальный запас прочности— это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

Для определения цены продукции при безубыточной реализации можно воспользоваться следующей формулой:

БИЛЕТ 14 Ценообразование и сметное дело в строительстве. Цели подготовки смет. Виды смет. Исходные данные для подготовки смет. Алгоритм определения сметной стоимости. Методы подготовки сметы. Смета (сметный расчет) в сфере строительства— документ проектно-сметной документации на строительство (ремонт и т.п.), в котором определяются в деньгах нормативные расходы ресурсов на создание строительной продукции по проекту. Сметная стоимость в сфере строительства- предстоящие нормативные денежные расходы на предстоящее создание строительной продукции по проекту. Различают базисную и текущую сметную стоимость. Цена строительного производства- сметная стоимость, превращаемая методами индексации в текущий уровень цен ресурсов, потребляемых строительством. Сметная документация для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей состоит из локальных смет (локальных сметных расчетов), объектных смет (объектных сметных расчетов), сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства (ремонта), сводок затрат и др. Виды смет

Локальные сметысоставляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации, являются первичным сметным документом и разрабатываются по унифицированной форме путем применения базисных сметных норм, сметных цен и единичных расценок СНБ-2001 Объектные сметыразрабатываются по унифицированной форме ( Приложение №3 ) путем суммирования итогов локальных смет по работам и затратам, относящимся к соответствующему объекту, и являются сметным документом, на основе которого формируется договорные цены на строительство зданий и сооружений. Сводный сметный расчетстоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат. Исходные данные для составления сметной документации: - на капитальное строительство и работы по реконструкции – проектная документация или ведомость объемов работ с указанием видов, объемов и условий производства работ, утвержденная Заказчиком (Ф.И.О., подпись, печать); - на ремонтные работы – дефектная ведомость с указанием видов, объемов и условий производства работ, утвержденная Заказчиком (Ф.И.О., подпись, печать). При необходимости включения в состав сметной документации материальных ресурсов и оборудования, стоимость которых отличается или отсутствует в сметно-нормативной базе 2001 г., то необходимо предоставить обоснование их сметной стоимости, утвержденное Заказчиком (Ф.И.О., подпись, печать). Примерная структура сметной стоимости строительных работ следующая, %

Сметная стоимость (Ссмр) Ссмр = ПЗ + НР + СП При выполнении отдельного комплекса работ в локальной смете могут учитываться и другие (лимитированные) затраты, а также НДС. Ссмр = (ПЗ + НР + СП + ЛЗ) + НДС Прямые затраты -непосредственно (напрямую) связаны с выполнением определенного объема работ. Поэтому их величина определяется прямым счетом и зависит от объемов работ, необходимых ресурсов, сметных норм и цен на ресурсы. ПЗ = М + Зс + Эм М - стоимость строительных материалов, деталей и конструкций; Зс - затраты на оплату труда рабочих - строителей; Эм -расходы на эксплуатацию строительных машин и механизмов, включая оплату труда рабочих - машинистов Эм = Змех. + Т.З.мех. Заработная плата рабочих, выполняющих некапитальные работы (возведение и разборка временных не титульных зданий и сооружений, благоустройство строительных площадок, подготовка объектов к сдаче в эксплуатацию и т.п.) учитывается в составе накладных расходов. В сметную стоимость материалов входят затраты не только на их приобретение, но и расходы, связанные с предварительной заготовкой некоторых материалов и конечной доставкой на строительную площадку. Стоимость эксплуатации машин включает затраты, предусмотренные сметными нормамы и расценками (амортизационные отчисления, стоимость горюче-смазочных материалов и др., а также оплата труда рабочих, управляющих машинами).

Прямые затраты и накладные расходы в сумме образуют сметную себестоимость работ: Сс = ПЗ + НР Сметная прибыль (раньше - плановые накопления) - это нормативная (гарантированная) прибыль подрядной организации в составе сметной стоимости строительной продукции, необходимая для покрытия расходов строительной организации на развитие производства, социальной сферы и материальное стимулирование работников.

Методы расчета сметной стоимости строительной продукции: 1. Ресурсный метод. Этот метод позволяет наиболее точно определить сметную стоимость строительной продукции на любой период времени, в том числе учитывать дополнительные затраты на ресурсы в ходе осуществления строительства. Подходит для всех стадий проектно-сметной документации. Недостаток этого метода – во многом возрастает трудоемкость и объем строительной документации. 2. Ресурсно-индексный. Сочетание ресурсного метода с системой индексов на ресурсе применяемых в строительстве. При этом используется ежемесячная информация центров по ценообразованию в строительстве. 3. Базисно – индексный. Основан на использовании системы текущих и прогнозных индексов по отношению к стоимости определений в базисном уровне. Определение стоимости по этому методу гарантирует заказчику расходы, не превышающие среднерегиональный уровень. 4. Аналоговый. Используется при наличии банка данных о стоимости ранее построенных или запроектированных объектов, аналогичных проектируемым или строящимся в данный момент.

32. Бухгалтерский учет. Реализация продукции. Процесс реализации – комплекс операций по сбыту изготавливаемой продукции организациям или физ. лицам. Релиз. продукции осуществляется на основ-и заключенных договоров, при этом реализация осуществляется в установленные контрактом сроки и в размере сумм, предусмотренных договором. Когда продукция (работы или услуги) отпущена покупателю, но не оплачена им, она считается отгруженной. Момент реализации отгруженной продукции – дата зачисления на расчетный счет платежа от покупателя или дата отгрузки (сдачи) продукции покупателю. Реализация продукции (работ, услуг) производится по следующим ценам: – свободным отпускным ценам и тарифам, увеличенным на сумму НДС; – государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС (продукция топливно-энергетического комплекса и услуги производственно-технического назначения); – для продажи товаров населению и оказания ему услуг – по государственным регулируемым розничным ценам (за вычетом в соответствующих случаях торговых скидок, а также скидок сбыту и опту) и тарифам, включающим НДС.

БИЛЕТ 15. |

||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-27; просмотров: 372. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

Рис. 1. Определение точки безубыточности (порога рентабельности)

Рис. 1. Определение точки безубыточности (порога рентабельности)