|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Вопрос №17: Понятие, уровни и виды затрат на продукт

Производство любого вида продукции или оказание услуг требует определенных трудовых, материальных ресурсов и средств труда основного капитала. Стратегией каждого предприятия является получение максимальной прибыли. Это достигается использованием такого процесса производства, который при одном и том же объеме выпуска готовой продукции позволял бы применять наименьшее количество вводимых факторов производства. Предприятие, осуществляя определенные затраты на приобретение вводимых факторов производства (найм рабочих, закупка сырья и оборудования, плата за землю и др.), должно использовать такой производственный процесс, при котором один и тот же объем готовой продукции обеспечивается с минимальными затратами. Затраты – размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной этап. Технологические затраты – это расходы предприятия, непосредственно связанные с самим производственным процессом, т.е. с процессом создания благ. Затраты на производство благ – все расходы на приобретение средств и факторов производства, т.е. затраты на приобретение вводимых факторов производства (издержки производства). Бухгалтерские издержки включают в себя только явные затраты, т.е. платежи за приобретаемые ресурсы. Неявными издержками являются альтернативная стоимость услуг труда собственника-управляющего предприятием и альтернативная стоимость применения других непокупных ресурсов – земли, капитала, которые используют их собственники в своей деятельности. Экономические издержки работы предприятия состоят из явных затрат (бухгалтерские издержки) и стоимости непокупных ресурсов (неявных расходов).  Затраты на производство благ включают: 1. материальные затраты (за вычетом стоимости возвратных отходов); 2. затраты на оплату труда; 3. отчисления на социальные нужды; 4. амортизация основных фондов; 5. прочие затраты.

В зависимости от способа отнесения на себестоимость продукции затраты на продукцию делятся на: - прямые, связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость (сырье, основные материалы, заработная плата производственных рабочих и др.); - косвенные, связанные с производством разнообразных изделий, которые нельзя отнести на себестоимость определенного вида продукции (расходы на содержание и эксплуатацию оборудования, ремонт зданий, заработную плату инженерно-технических работников и др.). Они включаются в себестоимость с помощью специальных методов, определенных отраслевыми методическими рекомендациями по вопросам планирования, учета и калькуляции себестоимости. В зависимости от связи затрат с объемом производствавыделяют: - условно-постоянные расходы – это расходы величина которых существенно не меняется при увеличении или уменьшении объема выпуска продукции, в результате чего изменяется их относительная величина на единицу продукции (затраты на отопление, освещение, заработную плату управленческого персонала, амортизационные отчисления, расходы на административно-хозяйственные нужды и др.); - условно-переменные расходы величина, которых зависит от объема производства, они растут или уменьшаются в соответствии с изменением объема выпуска продукции (затраты на сырье, основные материалы, топливо, основную заработную плату производственному персоналу и др.).

Вопрос №18: Технологические затраты и их характеристика

Технологические затраты – это затраты на реализацию технологических действий, зависящие от выпуска. Контроль над затратами реализуется с помощью гибких бюджетов и стандартов. Как правило, технологические затраты планируются на краткосрочные периоды, цикл обратной связи не продолжителен. Несмотря на то, что технологические действия направлены на преобразование сырья в продукт, стоимость последнего не выступает в качестве технологических затрат. Стоимость сырья наряду с затратами на технологический процесс выступает в качестве затрат только по отношению к продукту. Технологические действия выполняют работники (живой труд) и производственные машины (прошлый труд). На промышленном предприятии к затратам на материалы добавляются пропорциональные технологические затраты изготовления. И если при калькулировании материалов, учитывая то, что это прямые затраты, можно было начинать расчет непосредственно с продукта, конечно, при условии, что спецификации и рецептуры в порядке и закупочные цены известны, то при калькулировании технологических затрат изготовления необходимо предварительно рассмотреть сметы затрат по всем местам возникновения затрат и результатов. Проблему снижения технологических затрат в принципе невозможно решать без учета потребности в выполнении технологических действий. Простое волевое урезание технологических затрат приведет к невыполнению некоторой части технологических действий, то есть к падению объема выпуска. В силу того, что технологические действия могут выполнять как работники, так и машины, существует принципиальная возможность взаимозамещения исполнителей технологических действий (взаимозамещения живого и прошлого труда). Дорогой вид труда может быть заменен на дешевый, что приведет к снижению совокупных трудозатрат. Причем технологические действия остаются практически теми же.

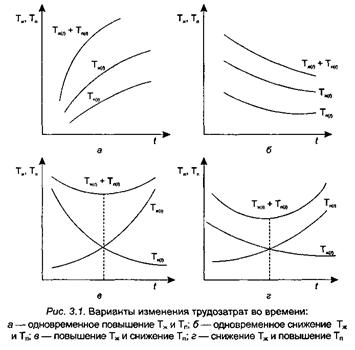

Вопрос №19: Динамика трудозатрат: возможные варианты

Технологическое развитие должно быть экономически целесообразным. Поэтому основной целью развития технологических процессов является снижение затрат на производство продукции при сохранении или улучшении ее качества. Задача снижения трудозатрат в самом общем виде сводится к некоторому целесообразному видоизменению технологических действий, обеспечивающему в конечном счете экономию затрат труда. Таким образом, любое изменение в технологии неизбежно приводит к изменению структуры технологического процесса, что в свою очередь изменяет трудозатраты на осуществление технологических действий. Поэтому, каждое совершенствование технологического процесса можно и нужно проиллюстрировать динамикой трудозатрат, т.е. изменением затрат труда во времени. Обозначим через Тж(t) и Тп(t) изменение во времени удельных, т.е. приходящихся на единицу продукции, затрат живого и прошлого труда соответственно. Функция суммы Тж и Тп – это функция изменения удельных затрат совокупного труда во времени. Функции Тж(t) и Тп(t), где t– время, являются непрерывными. Изменение живого и прошлого труда может идти следующими путями: 1. одновременное снижение или повышение затрат живого и прошлого труда; замещение одного вида труда другим.

Вариант 3.1, а предполагает постоянное повышение затрат живого и прошлого труда и, как следствие, – повышение совокупных трудозатрат. При этом производительность труда будет постоянно снижаться. Этот вариант в дальнейшем не будет рассматриваться, так как он является экономически нецелесообразным. Вариант 3.1, б, наоборот, предполагает постоянное снижение трудозатрат на производство продукции. Очевидно, что производительность труда при этом растет, причем этот рост неограничен во времени. Поэтому такой вариант называют неограниченным вариантом динамики трудозатрат. Что касается вариантов 3.1, в и 3.1, г, то они иллюстрируют рост одного из видов труда при уменьшении другого, т.е. речь идет о взаимозамещении живого и прошлого труда. С позиции экономики нужно идти на увеличение одного из видов труда только тогда, когда оно сопровождается большим снижением труда другого вида и, следовательно, уменьшением совокупных трудозатрат в целом. Однако такое взаимозамещение экономически целесообразно лишь до момента времени t* (см. рис. 3.1, в, г), пока совокупные затраты труда уменьшаются. После t* наблюдается их рост, который экономически невыгоден.

Вариант 3.1 в предусматривает снижение прошлого труда за счет роста живого. Это экономически выгодно, когда человеческий труд дешевле машинного. Но если обратиться к истории развития производственных процессов, то можно заметить, что исторически наблюдается противоположная тенденция: труд человека заменяется действиями машин и технических устройств, т.е. вариант 3.1, в противоречит мировой исторической тенденции научно-технического прогресса и доводам разума: машина замещает действия человека, но не наоборот. Поэтому такой вариант является ошибочным по смыслу, хотя и может быть экономически выгодным! На практике находит широкое применение другой вариант изменения трудозатрат, показанный на рис. 3.1, г. Он свидетельствует, что живой труд, т.е. труд человека, заменяется на действия машин. Основной причиной замены действий человека на действия производственной техники является прямое назначение машин или устройств. Они предназначены для замещения действий человека.

Вопрос №20: Ограниченный вариант динамики трудозатрат

Вариант в, предусматривает снижение прошлого труда за сет живого. Это экономически выгодно, когда человеческий труд дешевле машинного. Но если обратиться к истории развития производственных процессов, то можно заметить, что исторически наблюдается противоположная тенденция: труд человека заменяется действиями машин и технических устройств, т.е. вариант в противоречит мировой исторической тенденции научно-технического прогресса и доводам разума: машина замещает действия человека, но не наоборот. Поэтому такой вариант является ошибочным по смыслу, хотя и может быть экономически выгодным! Вариант 3.1. г, свидетельствует, что живой труд, т.е. труд человека, заменяется на действия машин. Основной причиной замены действий человека на действия производственной техники является прямое назначение машин или устройств. Они предназначены для замещения действий человека. Если до момента времени t* оноведет к снижению совокупных трудозатрат, то после – к возрастанию. Поэтому при использовании данного варианта очень важно предвидеть момент наступления экономического предела выгодности замещения живого труда прошлым. Вариант замещения ручного труда машинным называют ограниченным вариантом динамики трудозатрат. После установления целесообразных вариантов изменения трудозатрат необходимо выявить те изменения в технологии, которые обеспечат их реализацию на практике.

|

||

|

|

Последнее изменение этой страницы: 2018-05-27; просмотров: 389. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |