|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

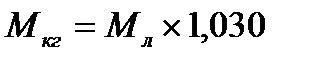

Тема: Облік і контроль в молочному виробництві.Мета:опанування порядку обліку і контролю в молочному виробництві. Завдання: 1) вивчити та законспектувати основні розрахункові співвідношення обліку молока в молочному виробництві; 2) навести у зошитах основні задачі виробничого контролю; 3) розв’язати задачі, що наведені наприкінці матеріалу для вивчення теми. Матеріал для вивчення теми: Облік молока в господарстві має свої особливості. Молоко (надоєне) іноді обліковують в літрах, державні ж закупки молока обліковують у кілограмах. Тому молоко в літрах треба перераховувати у кілограми. Вміст жиру обліковується у відсотках, але часто потрібно вираховувати кількість жиру в абсолютному натуральному вираженні. Крім того, різні корови дають молоко різної жирності, але при його закупівлі підприємства-переробники сплачують фермерським господарствам за кілограм молока базисної жирності. Отже, молоко треба перераховувати на базисну жирність. Оскільки молоко продається партіями, надоєне від усіх корів необхідно визначити вміст жиру в цілій його партії. Навіть одна і та ж корова в різні періоди лактації дає молоко різної жирності, а потрібно знати жирність молока, надоєного від неї за весь лактаційний період та ін. При організації роботи на молочних фермах, продажі молока переробним підприємствам і його переробці доводиться проводити наступні розрахунки: перерахунок молока з об'ємної кількості у вагову, перерахунок молока на базисну жирність, обчислення кількості жирових одиниць і чистого молочного жиру, визначення середньої жирності молока, складання жирового балансу, нормалізація молока (вершків), розрахунки при сепарації, в маслоробстві.  Перерахунок молока з об'ємної кількості у вагову (з вагової в об’ємну) Для цих цілей є спеціальні таблиці. Якщо їх немає, то для перерахунку використовують фактичну (краще) густину або показник середньої густини молока, рівний 1,030 г/см3 (або 1,030 кг/л). Отже, кількість молока в кілограмах (Мкг) дорівнює кількості молока в літрах (Мл), помноженій на 1,03:

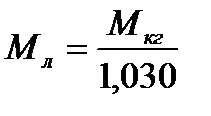

Якщо потрібно перерахувати вагову кількість молока в об’ємну, то використовують таку формулу:

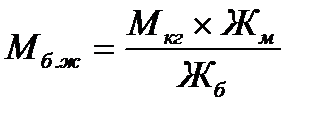

Приклад: Необхідно 1300 л молока перевести в кілограми. Отримаємо: Перерахунок молока на базисну жирність Під базисною жирністю розуміється встановлений відсотковий вміст жиру в молоці. Для України базисна жирність молока дорівнює 3,4 %. Для перерахунку молока на базисну жирність (Мб.ж) необхідно кількість молока фактичної жирності (Мкг) помножити на жирність фактичну (Жм) і розділити на жирність базисну (Жб):

Приклад. Підприємству здано 3000 кг молока жирністю 3,7 %. Кількість молока базисної жирності (залікова маса молока) буде дорівнювати:

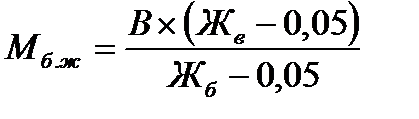

Перерахунок кількості вершків на молоко базисної жирності. Перерахунок кількості вершків фактичної жирності (Жв) на молоко базисної жирності проводиться за формулою:

де В – кількість зданих вершків, кг; 0,05 – гранично допустима жирність знежиреного молока, % Приклад. На підприємство надійшло 340 кг вершків жирністю 38%. Провести перерахунок на молоко базисної жирності. Результат перерахунку:

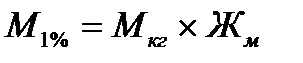

Перерахунок молока фактичної жирності в одновідсоткове (розрахунок кількості жирових одиниць). Цей розрахунок застосовується при обчисленні середньої жирності молока і складанні жирового балансу. Щоб розрахувати кількість 1 %-ого молока (М1%), або кількість жирових одиниць (Кж.о), необхідно кількість молока(Мкг) помножити на його жирність (Жм):

Приклад. Є 350 кг молока жирністю 3,5 %. Кількість 1 %-ого молока (кількість жирових одиниць) буде дорівнювати:

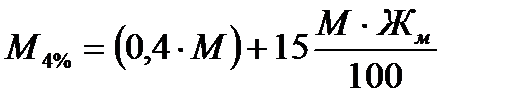

Перерахування на чотиривідсоткове молоко. В зоотехнічній практиці застосовується спосіб оцінки продуктивності корів за вирівняним показником – чотиривідсотковим молоком. Перерахування проводяться за формулою:

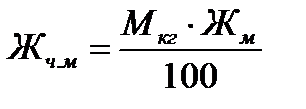

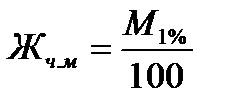

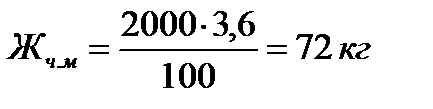

де М4% – кількість чотиривідсоткового молока, кг; М – кількість молока за лактацію, кг; Жм – середній вміст жиру в молоці, %. Розрахунок кількості чистого молочного жиру Щоб розрахувати кількість чистого молочного жиру в молоці (Жч.м), необхідно кількість молока (Мкг) помножити на його жирність (Жм) і розділити на 100, або кількість 1 %-ого молока розділити на 100:

Приклад. Є 2000 кг молока жирністю 3,6 %. Кількість чистого молочного жиру складе

Розрахунок середньої жирності молока Для розрахунку середньої жирності молока, наприклад, прийнятого за добу, обчислюють кількість жирових одиниць в молоці кожного приймання, а потім суму ділять на загальну кількість молока. Обчислення середньої жирності молока за лактацію на підставі надоїв і вмісту жиру в молоці корови по місяцях. Спочатку обчислюють кількість жирових одиниць за місяцями. Суму одновідсоткового молока за лактацію ділять на надій. Отже, для розрахунку середньої жирності молока (Жср), необхідно кількість 1 %-ого молока розділити на кількість молока:

Приклад. Необхідно розрахувати середню жирність молока, прийнятого на фермі за добу, якщо уранці надоєні 2250 кг молока жирністю 3,7 %, а увечері – 2400 кг жирністю 3,6 %. Середня жирність молока складе:

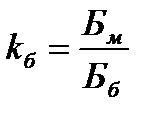

Розрахунок молокопереробних підприємств з господарствами за продане молоко Грошова виручка господарства за реалізоване молоко залежить від кількості проданого молока, його сорту, хімічного складу і температури. Закупівельні ціни встановлені в розрахунку за одну тонну молока, яке містить базисну норму масової долі жиру (3,4%) і білку (3,0%) і має температуру у момент приймання не вище 10 °С. При розрахунку грошової виручки доцільно дотримуватися наступної методики. 1) кількість проданого молока в кілограмах необхідно перерахувати на базисну жирність (за формулою 6.2). 2) встановлюється відповідна знижка від закупівельної ціни, якщо молоко (вищого, першого або другого сорту) у момент закупівлі має температуру вище 10 °С. 3) закупівельна ціна приводиться у відповідність з фактичним вмістом білку в молоці. Для цього необхідно закупівельну ціну на молоко (з урахуванням сорту і температури) помножити на білковий коефіцієнт, який розраховують за формулою:

де Білковий коефіцієнт розраховують до стотисячних доль, тобто після коми має бути п'ять знаків. Масову долю білку в молоці визначають не рідше за один раз в декаду. 4) розраховану закупівельну ціну необхідно помножити на кількість молока базисної жирності. При розрахунку грошової виручки за продане молоко математичні дії можна виконувати і в іншій черговості. Проте у будь-якому випадку необхідно розрахувати масу молока, що підлягає оплаті (кількість молока базисної жирності), і перерахувати закупівельну ціну (з урахуванням температури молока і вмісту в ньому білка). Контроль в молочному виробництві. Якість і безпека продукції, що випускається, є найважливішими умовами попередження кишкових інфекційних захворювань і харчових отруєнь серед населення. У зв'язку з цим контроль виготовлення харчової продукції грає дуже важливу роль. Основними завданнями виробничого контролю є: 1) оцінка відповідності показників якості і безпеки харчових продуктів, вироблених в умовах конкретного підприємства, вимогам, встановленим для цього виду харчового продукту; 2) забезпечення відповідності молочної продукції гігієнічним вимогам до безпеки харчових продуктів і відбракування неякісних продуктів; 3) виявлення можливих причин і джерел забруднення продукції в цілях розробки і здійснення профілактичних заходів; 4) перевірка дотримання умов і термінів зберігання, а також придатності продукції, сировини і матеріалів на складах підприємства; 5) попередження використання у виробництві сировини і матеріалів, що не відповідають встановленим вимогам; 6) перевірка якості напівфабрикатів і продукції на всіх стадіях технологічного процесу; 7) перевірка виконання правил особистої гігієни співробітників і промислової санітарії на підприємстві. Законодавчо-правова база в області забезпечення якості і безпеки харчових продуктів базується на основних державних законах: ü «Про основні принципи та вимоги до безпечності та якості харчових продуктів» ü «Про захист прав споживачів» ü «Про затвердження Правил обов'язкової сертифікації харчових продуктів» ü «Про молоко і молочні продукти» Можна виділити декілька видів виробничого контролю: 1. Залежно від місця відбору проб: · вхідний контроль молочної і немолочної сировини, матеріалів, пакувальних матеріалів, тари і припасів; · контроль сировини і напівфабрикатів в ході технологічного процесу; · контроль готової продукції; · контроль готової продукції, матеріалів і припасів на складах під час зберігання. 2.Залежно від виду досліджень, що проводяться: органолептичний; фізико-хімічний; мікробіологічний. Служба контролю якості, окрім дослідження сировини, готової продукції і матеріалів, здійснює санітарно-гігієнічний контроль виробництва, що має велике протиепідемічне значення. Контроль може здійснюватися візуально або інструментальними методами. До нього також відноситься перевірка нормативної і супровідної документації. Виробничий контроль на всіх стадіях процесу здійснює служба контролю якості підприємства, вона ж несе відповідальність за правильність проведення випробувань і достовірність отриманих результатів.

Порядок виконання роботи: Завдання 1. Законспектувати основні розрахункові співвідношення обліку молока в молочному виробництві. Завдання 2. На підприємство надійшло декілька партій молока з різними фізико-хімічними показниками. Провести відповідні розрахунки та заповнити таблицю:

Завдання 3. Молокопереробному підприємству реалізовано 2500 кг молока вищого сорту, що містить 3,7% жиру, 3,1% білку та має температуру 12 °С. Розрахувати грошову виручку за молоко, використовуючи при цьому закупівельні ціни, діючі на день розрахунку. Завдання 4. Навести у зошитах основні задачі виробничого контролю. Контрольні запитання: 1. Які розрахунки проводяться при організації роботи на молочних фермах, продажі молока переробним підприємствам і його переробці? 2. Які основні завдання виробничого контролю? 3. Назвіть види виробничого контролю.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 904. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

.

.

.

.

.

.

.

.

,

,

,

,

,

,

або

або

,

,

або

або

.

.

,

,

,

,

,

,

- білковий коефіцієнт;

- білковий коефіцієнт;  - фактичний вміст білку в молоці %;

- фактичний вміст білку в молоці %;  - базисний вміст білку в молоці, %.

- базисний вміст білку в молоці, %. , г/см3

, г/см3