|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Тема 2. Анализ информации на предприятии.1. Виды и задачи анализа на предприятии. 2. Содержание экономических показателей. 3. Классификация методов анализа 4. Источники данных для проведения анализа.

1. Виды и задачи анализа на предприятии. В современных условиях, характеризующихся высокой динамичностью рынка, возрастанием значимости фактора конкуренции особое значение имеет совершенствование деятельности предприятий. Оно включает широкий круг вопросов, направленных на эффективную организацию процесса деятельности предприятий, приспособленных к условиям, в которых эта деятельность осуществляется. Однако такое совершенствование подразумевает детальное изучение и анализ процесса. Управление бизнес-процессами требует комплексного решения многочисленных проблем, обусловленных как внешними, так и внутренними факторами. Многообразие информации, характеризующей и описывающей деятельность предприятия или фирмы, приводит к необходимости применения новых методов и инструментальных средств ее обработки. С переходом к рыночной экономике управление российскими предприятиями претерпело существенные изменения. Основные из них связаны с необходимостью ориентации деятельности фирм на удовлетворение потребностей рынка. Так вот, планы деятельности предприятий теперь берут начало от целей, стратегий и программ маркетинга, т.е. обращены вовне. Вместе с тем, для динамичных, развивающихся, структурно и функционально адаптирующихся к быстро изменяющимся условиям организаций очень важно и управление их внутренним развитием. Такое управление сплошь уникально. Жизненная важность грамотности представления постоянно меняющихся и трудно предсказуемых данных о рыночных потребностях и деятельности фирмы требует, в первую очередь, проведения грамотного разностороннего анализа при управлении этой областью деятельности фирм.  На данный момент решения на предприятиях все же нередко принимаются на интуитивной основе. Ошибочный прогноз в отношении целесообразности того или иного решения может вызвать неприятные последствия, связанные как с недополучением дохода, так и с неполной загрузкой мощностей. Кроме того, эффективность деятельности предприятия зависит и от своевременности выполнения операций в процессе управления. Более полно представлять информацию для принятия решения и анализировать её помогает использование разного рода аналитических методов и информационных средств. Когда мы говорим о применении их в экономке, то имеем в виду не просто проведение различного рода экономических расчетов, а использование для изучения экономических закономерностей, получения новых теоретических выводов, нахождение наилучших экономических решений. Математические методы и модели экономики, отражающие с помощью математических соотношений основные свойства экономических процессов и явлений, также представляют собой эффективный инструмент исследования сложных экономических проблем. В общем виде процесс управления можно свести к ответу на 3 вопросы: Ø Где мы находимся (оценка текущего состояния), Ø Куда мы хотим прийти (моделирование идеального или желаемого состояния), Ø Как мы туда попадём (анализ и прогнозирование процесса перехода из текущего состояния в желаемое).

Для сложных систем характерно, что управлять ими приходится, как правило, в условиях неполноты информации, незнания основных закономерностей функционирования и постоянного изменения множества внешних и внутренних факторов. Поэтому процесс управления имеет итерационный характер. После принятия решения и применения управляющего воздействия необходимо вновь оценить состояние, в котором находится система, и решить вопрос о том, правильно ли мы движемся по намеченному пути. Если отклонения нас не удовлетворяют, то необходимо переопределить процесс управления. Идеальное состояние при этом также не статично, следовательно, процесс анализа и отслеживания изменений должен стать непрерывным. Причём желательно иметь возможность «дрейфа» текущего состояния для просчёта движения на несколько шагов вперед. Кроме того, анализ прошлого опыта даёт зачастую много полезной информации, поэтому необходимо иметь как можно более полную информацию о прошлых текущих и идеальных состояниях. Современные информационные технологии при поиске ответов на поставленные вопросы позволяют аналитику формулировать и решать следующие классы задач: 1. Аналитико-расчётные – вычисление заданных показателей и статистических характеристик деятельности на основе исторической информации из БД. 2. Визуализация данных – наглядное графическое и табличное представление имеющейся информации, в т.ч. аналитической. 3. Добыча знаний (извлечение) – определение взаимосвязей и взаимозависимостей бизнес-процессов на основе имеющейся информации. 4. Имитационные – проведение компьютерых экспериментов с математическими моделями, описывающими поведение сложных систем в течение заданного или формируемого интервала времени. Задачи этого класса применяются для анализа возможных последствий принятия того или иного управленческого решения (анализ «что - если»). 5. Синтез-управление – используются для определения допустимых управляющих воздействий, обеспечивающих достижение заданной цели. Задачи этого типа применяются для оценки достижимости намеченных целей, определения множества возможных управляющих воздействий, приводящих к заданной цели. 6. Оптимизационные – основаны на интеграции имитационных, управленческих и статистических методов моделирования и прогнозирования. Задачи данного класса позволяют выбрать из множества возможных управлений те из них, которые обеспечивают наиболее эффективное (с точки зрения определённого критерия) продвижение к поставленной цели. Бизнес-процесс создания адекватных моделей осложняется двумя объективно существующими моментами. Первый из них состоит в том, что накоплению у бизнесменов личного опыта в ходе повседневной деятельности препятствует динамичное изменение экономической ситуации, которое особенно характерно для современной России. Второй момент заключается в том, что в предпринимательской деятельности, да ещё в условиях свободного рынка, отсутствует возможность проведения целенаправленных экспериментов, которые предшествуют открытию гипотезы и позволяют проверять её на практике. Остановимся на понятии экономического анализа. Все определения предмета экономического анализа, которые содержатся в работах российских экономистов, принято разграничивать на несколько характерных групп. · К первой из них относятся формулировки М.З. Рубинова, П.И. Савичева, М.Ф. Дъячкого, М.И. Баканова, в соответствии с которыми «под предметом экономического анализа понимаются хозяйственные процессы, происходящие на предприятиях». · Вторая группа определений выделяется трактовкой предмета экономического анализа как непосредственно хозяйственной деятельности предприятий, объединений и вышестоящих звеньев. Такой подход характерен для работ И.И. Поклада, Н.В. Дембинского, С.Б. Барнгольц, которые подчеркивают необходимость отражения хозяйственной деятельности в плановых, отчетных, учетных и других источниках информации. Другими словами «предметом анализа могут быть только документированные события». · У Н.Г. Чумаченко «предмет экономического анализа трансформируется в информационный поток о планомерной хозяйственной деятельности предприятий, который исследуется в целях достижения обоснованности принимаемых решений». Специфичность такого определения обуславливается рассмотрением экономического анализа в системе управления производством в качестве одного из его инструментов. · Отличается от рассмотренных выше определение предмета анализа, данное В.П.Копняевым, который отнес к нему «использование всех видов ресурсов (материальных, трудовых и денежных), которыми располагает предприятие для выполнения плана» · И, наконец, в последней группе определений, данных Е.В. Долгополовым, Г.В. Савицкой, Н.П. Любушиным, под предметом экономического анализа понимается экономика предприятий, рассматриваемая как совокупность производственных отношений в процессе производства и распределения созданного продукта, использования производственных ресурсов. А.Д. Шеремет связывает предмет анализа через производственные отношения с хозяйственным расчетом, технической стороной производства, природными условиями и социальным развитием коллективов. В его учебнике дано определение: «Предмет экономического анализа - хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и отражающиеся через систему экономической информации». Как и во всех остальных видах процессов в экономическом анализе выделяют и субъектов экономического анализа. Субъектом в общенаучном понимании «является сам человек или сообщество людей, все человечество, т.е. живые личности, творчески относящиеся к объекту познания». Субъекты экономического анализа, прежде всего, разделяются на так называемых: · производителей и · потребителей результатов исследования.

Развитие науки экономического анализа в этом случае зависит от взаимодействия с одной стороны потребностей и требований пользователей, с другой вооруженности труда разработчиков. Пользователи результатов науки определяют значимость науки. Принципиально можно выделить следующих субъектов-производителей ЭА (рис. 1): · Аналитик – ему непосредственно адресуются научные знания в области ЭА; связан с использованием ИТ; · Программист и математик (или системный аналитик); связан с разработкой ИТ; · Статистик (или бухгалтер); связан с оказанием информационных услуг.

Рисунок 1. Субъекты экономического анализа

Результаты экономического анализа для практики могут стать: · информационным продуктом · информационной услугой · информационной технологией.

Услуга и продукт, однако, есть результат технологии. Поэтому объектом экономического анализа для различных субъектов будет именно технология обработки информации (ТОИ). ТОИ, являясь результатом отношений субъектов, должна принимать соответствующий вид в результате решения противоречия этих отношений. Значит, с одной стороны ТОИ классифицируется с точки зрения потребителей, а с другой – с точки зрения производителей. Процессы анализа и планирования могут быть как контролируемыми, т.е. управляемыми субъектом, так и неконтролируемыми, на которые он, субъект, не в состоянии оказать достаточно заметно влияющее воздействие. При анализе имеющейся информации наблюдаемые процессы можно разделить по этому признаку (влияем или не влияем на данный процесс) с дальнейшим выявлением существенных факторов, степени их влияния на рассматриваемый процесс и т.д. Такого рода анализ, сочетающийся с прогнозированием, является непременным условием эффективного планирования деятельности предприятия, обоснования принимаемых управленческих решений. Наблюдаемые или исследуемые процессы - это в первую очередь, протекающие на предприятии (в корпорации) бизнес - процессы. Под ними подразумевают совокупность работ по выполнению какой-либо задачи предприятия. На основе анализа хода этих процессов внешних условий, внутреннего состояние предприятия, в том числе финансового, делаются определенные выводы, вырабатываются или корректируются цели предприятия. В соответствие с выработанными целевыми установками ставятся задачи, осуществляется планирование мероприятий и деятельности предприятия в целом. При этом учитываются принятые критерии оценки, вырабатываются управленческие решения по реализации планов. Эту часть анализа назовем стратегическим анализом. В процессе реализации планов должен осуществляться контроль и анализ хода их реализации, который назовём текущим анализом. Результаты его являются материалом для выработки решений по корректировке, с одной стороны уже состоявшихся управленческих решении, а с другой - по доработке самих планов или даже целевых установок в случае значительных отклонений полученных показателей от запланированных, отсутствия ресурсов или в связи с какими-либо другими обстоятельствами. В целом содержание анализа состоит в систематизации, оценке полученных параметров в соответствии с принятой системой показателей, изучении и оценке факторов влияющих на деятельность предприятия, выявлении его сильных и слабых сторон, определении возможностей и рисков. Традиционно «поставщиком» информации для проведения анализа являются отчеты или справки, составленные на основе сведений, хранящихся в системах обработки данных (OLTP-системах). Однако по мере развития методов анализа и переполнения этих систем данными пришло понимание того, что подобный способ получения аналитической информации стал неэффективным. В качестве основных причин можно назвать следующие: 1. Получить требуемые для принятия решения данные за приемлемое время зачастую не представляется возможным, несмотря на обилие средств автоматизации на предприятии и даже на наличие нужных данных в системах обработки. Такой «информационно-аналитический голод» при кажущемся изобилии информации обусловливают несколько факторов. В том числе: a. Необходимые для анализа данные часто рассредоточены по разным OLTP-системам, функционирующим в организации в силу исторических причин. Примером проблем такого рода, например, в банке является оперативное управление позициями корреспондентских счетов и планирование этих позиций, для которых необходимы данные платежного календаря от большого количества подразделений банка. b. Организация данных в OLTP-системах не ориентирована на решение задач анализа. Данные организованы в целях оптимальной поддержки конкретной совокупности технологических операций, которые хорошо структурированы, формализованы и повторяются изо дня в день. Наиболее важным требованием для продуктов такого класса является производительность при выполнении процессов актуализации данных, что, несомненно, отражается в структурах хранения данных. c. Для задач анализа характерно использование внешних данных (из внешних источников), которые в БД OLTP-систем отсутствуют вообще. Ими могут быть, например, рыночные процентные ставки, индексы, данные по конкурентам, корреляция между различными финансовыми инструментами и т.п. Ввод информации такого рода в базы OLTP ничем не оправдан, поскольку они не используются в процессах обработки. 2. Реализация аналитических приложений на базах данных OLTP-систем мешает оперативной обработке данных, снижает производительность системы и повышает стоимость ее сопровождения. Ведь для задач анализа и принятия решений зачастую требуются «исторические сведения» за достаточно длительный период. В БД OLTP-систем со временем накапливается большой объем архивной информации, которая практически не используется в процессах оперативной обработки данных. Она лишь усложняет сопровождение и эксплуатацию этих систем (в результате чего возрастают финансовые затраты), что в конечном итоге негативно сказывается на производительности труда работников. Кроме того, реализация многих задач анализа требует обработки значительных объемов информации, применения сложных алгоритмов обработки – это приводит к существенным затратам вычислительных ресурсов. Решение таких задач в рамках баз данных OLTP-системы заметно снижает производительность основных процессов обработки.

2. Содержание экономических показателей. Для оценки ситуации на предприятии или другом объекте при подготовке и принятии решений по управлению объектом должна быть выработана или принята система оценок, которая ложится в основу аналитической работы с имеющейся и требуемой информацией. Систему оценок можно рассматривать как совокупность показателей деятельности объекта с их критериальными значениями. Для экономической сферы деятельности это будут экономические показатели. Системы экономических показателей основываются на элементах структуры информационного пространства. С экономической точки зрения под показателем деятельности предприятия понимают "конкретное проявление экономической категории в характеристике объекта". Это наиболее строгое определение экономической сущности показателя из встречающихся в литературе. Экономический показатель является составной единицей информации, отражающей количественную характеристику некоторого процесса предметной области – реквизит-основание вместе с однозначно определяющими его качество реквизитами-признаками (рис. 2).

Рисунок 2. Схема структуры экономического показателя.

Реквизиты основания подразделяются по типу алгоритмов их получения на количественные, стоимостные, процентные, удельные веса и др. Множество реквизитов-признаков по степени формализации делятся на два подмножества: · справочные реквизиты-признаки – как правило, наименования, предназначенные для понимания показателя экономистом-пользователем; · группировочные реквизиты-признаки – это закодированные аналоги справочных признаков, предназначенные для логической обработки информации на ПК.

Отдельным показателем невозможно достаточно полно отобразить и оценить состояние экономического объекта, поэтому применяются системы показателей. Система экономических показателей отображает финансово-хозяйственную деятельность как на уровне предприятия, то есть на микроуровне, так и на макроуровне. Два этих раздела показателей касаются как каждого предприятия, корпорации (объединения), так и государственных органов и негосударственных организаций регионального, государственного и межгосударственного масштаба (уровня). Показатели отражаются в документации, которая ведется на предприятии, используются в оценках его состояния и динамики процессов, происходящих на предприятии, в информационных системах. Естественно, что при анализе их используют непосредственно и интерпретируют различным образом в целях извлечения знаний, формирования выводов и т.д. В связи с этим централизованно разработаны системы реквизитов соответствующих обязательных к использованию документов: государственные стандарты документооборота, формы документов, системы кодирования статистической, учётной, финансовой отчётности и другой документации. На предприятии разрабатывается внутренняя система показателей и соответствующих реквизитов. Предприятие регулярно обменивается информацией с внешней средой в виде представления разного рода отчётности и других материалов, получения различных руководящих и установочных документов, информационных материалов и т. д. Предприятие представляет в государственные органы ежеквартально и нарастающим итогом за полугодие, год: · внешнюю финансовую отчётность в территориальные государственные органы – налоговую инспекцию и финансовое управление; · статистическую отчетность о различных сторонах деятельности предприятия в территориальные органы Госкомстата РФ; · отчётность о финансово-хозяйственной деятельности в государственные фонды (предстоит их реформирование в плане объединения и упрощения отчетности). В государственных органах проведены структуризация, формализация, классификация и кодирование многих видов документов на основе разработки соответствующей системы реквизитов и показателей, которая постоянно видоизменяется и далека от совершенства, а самое главное – от общепринятых в мировой практике международных стандартов, систем отчётности, классификации, кодирования. Особенно страдает от такого положения дел финансовая сфера управленческой деятельности. В качестве одной из последних концепций, отражающей идеологию построения и использования систем экономических показателей является концепция BSC (Balanced Scorecard) или система сбалансированных показателей. Идеологами данной концепции являются два американских экономиста П. Нортон и Р. Каплан, которые и описали данную концепцию в 1992 году. Основная цель внедрения данного подхода на предприятии – получение гибкого инструмента по управлению эффективностью бизнеса на базе анализа значений различных наборов показателей на различных уровнях организационной структуры. Базовой идеей данной концепции является утверждение о том, что «менеджерам, так же как и пилотам самолётов требуется инструментарий для управления различными аспектами окружающей среды и производительностью направленный на то, чтобы полёт был успешным». В рамках концепции выделяется базовое окружение набора показателей. Так в центре располагаются миссия и видение бизнеса компании, на котором основываются показатели из четырёх перспектив: финансовая перспектива, взаимоотношения с клиентами, внутренние бизнес процессы, обучение и развитие (рис. 3).

Рисунок 3. Среда системы сбалансированных показателей В качестве примеров показателей различных перспектив можно выделить следующие: · Финансовая перспектива o Рост и структура выручки; o Уменьшение стоимости/ увеличение продуктивности; o Использование активов/ инвестиционная стратегия; · Клиентская перспектива o Доля рынка; o Приобретение клиентов; o Удовлетворённость клиентов; o Прибыльность клиентов; · Перспектива внутренних бизнес - процессов o Инновации; o Операции; o После продажное обслуживание; · Перспектива обучения и развития o Удовлетворённость сотрудников; o Способность удержания сотрудников; o Продуктивность работы сотрудников.

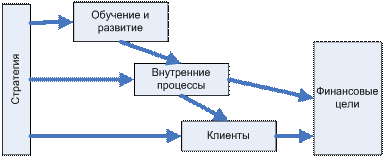

После определения набора показателей происходит их связывание с общей стратегией компании и создание целостной системы экономических показателей (рис.4).

Рисунок 4. Влияние стратегии на создание системы экономических показателей

Таким образом, для каждой перспективы необходимо определить цели и установить между ними причинно-следственные связи.

3. Классификация методов анализа Что же такое метод вообще? Слово “метод” происходит от греческого “methodos”, что буквально означает “путь к чему-либо”. В толковом словаре можно встретить следующие понимания: Метод – способ теоретического исследования или практического осуществления чего-нибудь. Методика – совокупность методов практического выполнения. Прием - способ осуществления чего-нибудь. Способ - действие или система действий, применяемых при осуществлении чего-нибудь. Отсюда можно сказать, что метод - есть совокупность общих способов теоретического исследования предмета и выработка приемов практического применения с использованием категориально-понятийного аппарата. В результате выработки приемов формируется методика практического выполнения. К общим способам теоретического исследования относятся: · наблюдение, · сравнение, · моделирование, · системный подход, · анализ и синтез, · индукция и дедукция, · абстрагирование, · формализация, · исторический и логический методы · и др.

Техническими приемами анализа являются - способы четкого и упрощенного выражения различных ресурсов и явлений в их взаимосвязи и взаимозависимости, а также измерение влияния тех или иных факторов или причин на изменение уровня соответствующих показателей для сравнения аналогичных показателей, приведения их к сопоставимому виду, упрощения цифровых величин и др. Так, Каракоз выделяет следующие группы технических приёмов: · простые, элементарные (сравнение показателей работы, упрощение цифровых величин показателей, группировка и детализация показателей работы, отвечающая требованиям логических приемов — индукции и дедукции); · сложные (элиминирование показателей — цепные подстановки, приемы разниц и относительных величин показателей); · математические (корреляционной связи, линейного и динамического программирования, сетевых графиков в планировании, теории массового обслуживания).

Характерными особенностями метода экономического анализа являются: · использование системы показателей, всесторонне характеризующих хозяйственную деятельность; · изучение причин изменения этих показателей; · выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности. Существует большое количество методов анализа, которые делятся на группы по различным признакам. Рассмотрим систему признаков, характеризующих методы анализа. Их можно сгруппировать: По целям - это: · оценка состояния и результатов деятельности предприятия; · постоянный контроль рациональности ведения хозяйственной деятельности, выявление резервов для обеспечения выполнения поставленных задач; · прогнозирование хода внутренних процессов на предприятии и внешних факторов, влияющих на его деятельность. По временному фактору анализ разделяют на: · использующий прошлую информацию, отражённую в документации и на различных носителях и содержащуюся в информационной системе - анализ фактов; · на базе как прошлой, так и обращённой в будущее, то есть прогнозной информации - анализ событий и отклонений, · анализ будущей информации - по существу оценка бюджетов и планов, их альтернатив. По масштабности решаемых или обслуживаемых задач: · стратегический, сюда можно отнести оценку эффективности целей, долгосрочные прогнозы, исторические оценки процессов и явлений и т.д. · оперативный - это оценка текущего состояния, выявление узких мест и отклонений, · система раннего предупреждения. По предметным областям, в рассматриваемом случае – экономики различают анализ: · в маркетинге; · в производственной или основной деятельности; · в логистике; · в обеспечении ресурсами; · в финансовой; · в сфере инвестиций и инноваций. По методам различают: · сравнительный по подразделениям, предприятиям, регионам, временным периодам и т.д.; · анализ отклонений; · функционально-стоимостный; · анализ цепочки создания стоимости и конкурентный анализ по Портеру; · анализ полей бизнеса · бенчмаркинг; · интеллектуальный анализ

В процессе анализа используются различные математические методы, в том числе: · математической статистики; · многомерного статистического анализа, · эконометрики; · алгебры - линейной, логики, предикатов, нечёткой логики; · численные методы анализа.

Необходимо заметить, что какой-либо конкретный аналитический процесс или аналитическая работа могут характеризоваться одновременно несколькими из перечисленных выше признаков.

4. Источники данных для проведения анализа. Аналитическая работа на предприятии осуществляется специальной группой. Она может быть автономной или включённой в какое-либо подразделение. В последнее время создаются подразделения контроллинга, в чьи функции в качестве основной включается эта деятельность. В отдельных, особо сложных ситуациях пользуются услугами консультантов. На малых предприятиях эта работа может быть возложена на одного из заместителей руководителя или эксперта. Дня уяснения функций ИАС необходимо изучить информационный обмен, связанный с аналитической работой. В общей постановке анализ основан на переработке информации, которую аналитики должны где-то получить, и выдаче информации заинтересованным лицам или организационным единицам. Место аналитического процесса в цепочке других, связанных с управлением процессов показано на рисунке 5.

Рисунок 5. Место анализа в цепочке принятия управленческих решений

Все источники информации для анализа можно разделить на внутренние и внешние. К внутренним источникам относятся: · бухгалтерский учёт, включая аналитический и складской; · статистический учёт, · управленческий учёт; · деловая переписка; · материалы различных исследований и обследований, выполненных на предприятии · текущая документация, в том числе материалы ревизий и аудиторских проверок и т.д.; · зафиксированные данные опросов; · устная информация; · информация из баз данных, эксплуатирующихся на предприятии ЭИС и автономных автоматизированных рабочих мест (АРМ); Из перечисленных видов учёта бухгалтерский и статистический относятся к обязательным видам учёта. К внешним источникам информации относятся: · установочная информация из государственных органов и вышестоящих организаций (для зависимых предприятий) это правовые и руководящие документы, инструкции и т.д., определяющие условия функционирования, · информация из специализированных информационных организаций и их информационных хранилищ, к ним относятся различные фонды, финансовые и биржевые и т.д.; · библиотечные фонды и информационные хранилища; · средства массовой и специализированной информации; · глобальные информационные ресурсы, например сеть Интернет и другие; · данные деловой разведки и прочие возможные источники информации.

С другой стороны служба анализа выдает информацию заинтересованным потребителям. Основные её потребители - лица, принимающие решения (ЛПР). На предприятии должен быть установлен порядок доступа к такой информации по причине её особой ценности и подчас конфиденциальности.

С точки зрения аналитических систем информацию можно разделить на: · Агрегированные данные · Исторические данные · Прогнозируемые данные

Агрегированные данные. Пользователя, занимающегося анализом, редко интересуют детализированные данные. Более того, чем выше уровень пользователя (руководителя, управляющего, аналитика), тем выше уровень агрегации данных, используемых им для принятия решения. Рассмотрим в качестве примера фирму по продаже автомобилей. Коммерческого директора такой фирмы мало интересует вопрос: "Какого цвета "Жигули" успешнее всего продает один из ее менеджеров - Петров: белого или красного?" Для него важно, какие модели и какие цвета предпочитают в данном регионе. Исторические данные. Важнейшим свойством данных в аналитических задачах является их исторический характер. После того как зафиксировано, что Петров в июне 2014 г. продал 2 автомобиля "3" и 12 автомобилей "1", данные об этом событии становятся историческим (свершившимся) фактом. И после того, как информация об этом факте получена, верифицирована и заведена в БД, она может быть сколько угодно раз считана оттуда, но уже не может и не должна быть изменена. Другим неотъемлемым свойством исторических данных является обязательная спецификация времени, которому эти данные соответствуют. Причем время является не только наиболее часто используемым критерием выборки, но и одним из основных критериев, по которому данные упорядочиваются в процессе обработки и представления пользователю. Во многих организациях используются как общепринятые, так и собственные календарные циклы (финансовый год может начинаться не в январе как календарный, а, например, в июне); время является стандартным параметром практически любой аналитической, статистической или финансовой функции (прогноз, нарастающий итог, переходящий запас, скользящее среднее и т.д.). Прогнозируемые данные. Когда говорится о неизменности и статичности данных в аналитических системах, имеется в виду неизменность исключительно исторических данных (данных, описывающих уже произошедшие события). Такое предположение ни в коем случае не распространяется на прогнозируемые данные (данные о событии, которое еще не происходило). И этот момент является весьма существенным. Например, если мы строим прогноз об объеме продаж на июнь 2015г. для менеджера Петрова, то, по мере поступления фактических (исторических) данных за 2014 г., эта цифра может и будет многократно изменяться и уточняться. Более того, достаточно часто прогнозирование и моделирование затрагивает не только будущие, еще не произошедшие, но и прошлые, уже свершившиеся события. Например, анализ: "а, что будет (было бы)..., если (бы)..?", строится на предположении о том, что значения некоторых данных, в том числе и из прошлого, отличны от реальных. На первый взгляд, мы сами противоречим себе, говоря о неизменности данных, как основополагающем свойстве аналитической системы. Но это не так. Это кажущееся противоречие наоборот подчеркивает и усиливает значимость требований к неизменности исторических данных. Сколько бы мы не упражнялись (например, при анализе: "а что... если..?") со значением объема продаж за июнь 2014 г., значения исторических (реальных) данных должны оставаться неизменными. С технической точки зрения источники данных для проведения анализа могут быть представлены в следующих основных формах: · в виде файлов определённого формата (ранее самым распространённым форматом были DBF файлы, сейчас же всё большую долю начинает занимать формат XML); · в виде привычных большинству специалистов реляционных баз данных, в которых хранится первичная или агрегированная информация; · в виде хранилищ данных, которые собирают внутри себя информацию из различных предметных транзакционных баз данных и производят её агрегацию и систематизацию; · в виде информации, получаемой из отчётов, когда в процессе выполнения аналитической работы результаты (агрегаты) одного отчёта становятся источником данных для других отчётов, тем самым, являясь элементом-источником общей технологической цепочки при осуществлении анализа; · информация, получаемая напрямую при вызове удалённых процедур во внешних по отношению к аналитической подсистем или даже информационных систем. Данная технология реализована во многих языках программирования, на большинстве технологических платформ и основывается на комплексной идеологии удалённого вызова процедур (RPC – Remote Procedure Call); · традиционные Интернет сайты различных СМИ, информационных агентств и обычных компаний в зависимости от типа и содержания требуемой информации; · «ВЕБ сервисы», взаимодействие с которыми основывается на протоколе SOAP и XML и которые по основной концепции должны быть зарегистрированы в каталогах и доступны по протоколу UDDI – основная цель данной концепции – создать единую гибкую инфраструктуру автоматизированного взаимодействия информационных систем различных компаний с целью оказания каких-либо информационных услуг (сервисов) через традиционную сеть Интернет. Отсюда пошло и само название – WEB Services (ВЕБ сервисы).

|

||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 280. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |