|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Финансовые ресурсы в экономической системеФинансовые ресурсы — это сложная экономическая категория, которую нельзя полностью отождествлять с денежными средствами. Выделить четкий критерий, на основе которого можно установить количественные границы финансовых ресурсов и охарактеризовать их отличие от денежных средств, нелегко. Финансовые ресурсы являются одной из составных частей всех денежных ресурсов, обращающихся в стране, которые кроме них включают также кредитные ресурсы, оборотные средства предприятий, денежные доходы населения. Кредитные и финансовые ресурсы имеют разные источники, а во 2), - кредитные используются на условиях срочности, платности, возвратности. Оборотные средства не являются источником финансовых ресурсов, т.к. особенности использования оборотных средств на предприятии предполагают постоянное, неразрывное их обращение в форме натурально-вещественного слагаемого. Предприятие не может оборотные средства даже временно направить на другие цели, т.к. ОС всегда должны строго использоваться на обслуживание кругооборота предметов труда на предприятии. Они не могут распределяться и перераспределяться по различным каналам и денежным фондам, поэтому специалисты не включают оборотные средства в состав финансовых ресурсов. Денежные доходы также не являются источником финансовых ресурсов, поскольку они необходимы для текущего потребления. Сбережения населения в виде прироста вкладов в коммерческих банках по своей экономической сущности служат источником финансовых ресурсов, поскольку в материально-вещественном аспекте (с точки зрения соответствия платежеспособного спроса населения и ресурсов товарного предложения и объема платных услуг) им соответствуют материальные ресурсы, равные отложенному спросу в НД.

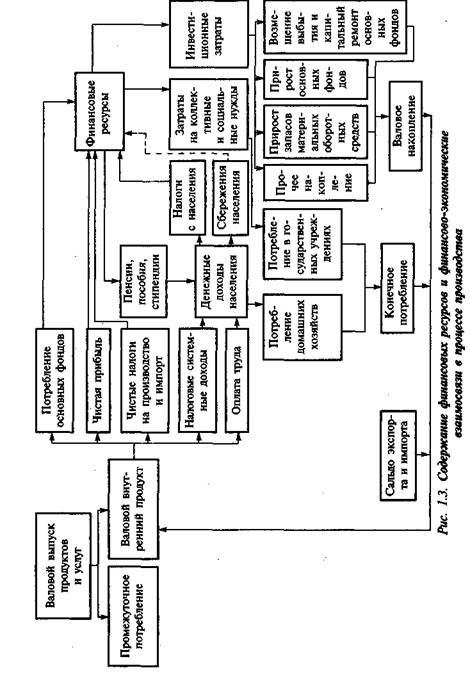

Финансовые ресурсы страны могут быть представлены в виде суммы следующих показателей системы национальных счетов (СНС) — система взаимосвязанных статистических показателей, построенная в виде набора счетов и таблиц для получения полной картины экономической деятельности страны): валовой прибыли экономики, отчислений в государственные внебюджетные социальные фонды, налогов на производство и импорт, налогов с физических лиц, сбережений домашних хозяйств, кредитов, полученных из зарубежных стран (см. рис.).

Таким образом,финансовые ресурсы— это фонды денежных средств, находящиеся в распоряжении государства, предприятий, организаций и населения и предназначенные для обеспечения расширенного воспроизводства и общегосударственных потребностей.Основным источником финансовых ресурсов являются национальный доход, прибыль организаций независимо от форм собственности, амортизационный фонд, страховые фонды. Специфика содержания финансовых ресурсов заключается в том, что они выступают: • как фонды денежных средств аккумуляционного характера, которые образуются в результате производства, распределения и перераспределения валового внутреннего продукта; • как конечные доходы, т.е. денежные средства, которые предназначены к обмену на товары и услуги; • как те доходы, которые имеют материальное (реальное) покрытие, поскольку образуются в результате реализации товаров и услуг; • как источники формирования этих доходов (составляющие элементы) — амортизация, прибыль, налоговые доходы, неналоговые доходы, капитальные трансферты, целевые бюджетные фонды, государственные внебюджетные социальные фонды, прочие поступления; • как конечный финансовый результат процесса воспроизводства, поскольку используются для финансирования капитальных вложений и капитального ремонта основных фондов, прироста оборотного капитала, приобретения оборудования и предметов длительного пользования для бюджетных организаций, затрат на социально-культурные мероприятия, науку, оборону, содержание органов государственной власти и управления и др.

|

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 368. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |