|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

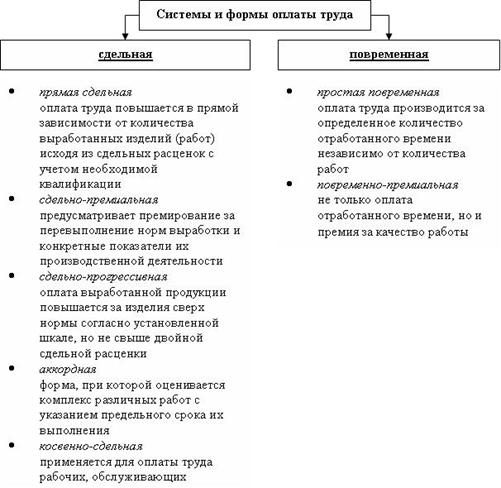

Система и формы оплаты труда при тарифной системе. Виды надбавок и доплат ⇐ ПредыдущаяСтр 4 из 4 Важнейшим аспектом оплаты труда на предприятии является установление системы оплаты труда. Трудовое законодательство (ст. 135 ТК РФ) под системой оплаты труда определяет совокупность правил определения заработной платы. Система оплаты труда включает как способ установления соотношения между мерой труда и мерой вознаграждения за него, на основании которого строится порядок исчисления заработка работника (форма заработной платы), так и конкретные размеры тарифных ставок, окладов (должностных окладов). В систему оплаты труда включаются также условия, порядок выплаты и размеры доплат и надбавок компенсационного характера, условия, порядок выплаты и размеры доплат и надбавок стимулирующего характера, премий. Система оплаты труда, принятая на конкретном предприятии отражается в коллективном договоре, соглашении любого вида (на практике это соглашения, заключаемые на отраслевом, межотраслевом, профессиональном уровнях) либо локальном нормативном акте. Основными системами оплаты труда являются повременная и сдельная (см. рисунок 2).

Рисунок 2 – Системы оплаты труда и соответствующие формы заработной платы Повременная – система оплаты труда, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда. Повременная форма заработной платы может реализовываться в виде следующих систем оплаты: простая повременная; повременно-премиальная. При повременной системе оплаты труда работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.  Различают простую повременную форму заработной платы и повременно-премиальную: · при простой повременной форме заработной платы оплата труда производится за определенное количество отработанного времени независимо от количества выполненных работ; · повременно-премиальная форма заработной платы предусматривает не только оплату отработанного времени, но и выплату премии за качество работы. Для расчета заработка при повременной оплате труда достаточно знать количество фактически отработанного времени и тарифную ставку. Заработок работника определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Пример: работнику установлена часовая тарифная ставка (размер оплаты труда за час) 75 рублей. В соответствии с табелем учета использования рабочего времени за отчетный месяц отработано 160 часов. Норма рабочего времени в отчетном месяце составляет 168 часов, но часовая тарифная ставка распространяется только на отработанное количество часов. Расчет заработной платы: 75 руб. · 160 час.= 12000 руб. Для рабочих-повременщиков могут вводиться месячные тарифные ставки, рассчитанные на основе часовых, или оклады. Повременная система оплаты труда широко используется для оплаты специалистов и руководителей. Им, как правило, устанавливаются должностные оклады или месячные ставки, если вводится единая тарифная система. Пример: бухгалтеру на предприятии был установлен оклад в размере 8 тыс. рублей, в соответствии с табелем учета использования рабочего времени отчетный месяц отработан полностью, т.о. начисленная заработная плата составляет 8 тыс. рублей. Если же отработано неполное число рабочих дней, то заработок определяют делением установленной ставки на календарное количество дней и умножением полученного числа на количество фактически отработанных дней. Пример: работнику на предприятии установлен оклад в размере 12 тыс. рублей, в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработано 17 рабочих дней (три дня – отпуск без сохранения заработной платы). Расчет заработной платы: 12000 руб. / 20 дней · 17 дней = 10200 руб Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитывается количество и качество труда, усиливается ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Максимальные размеры премий и показатели премирования определяются Положением о премировании, которое разрабатывается на предприятии. Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов в работе и стимулирования дальнейшего их возрастания. Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, обусловленных положениями о премировании. На основании таких премиальных положений у работника при выполнении им показателей и условий премирования возникает право требовать выплату премии, у организации – обязанность уплатить эту премию. Именно такие премии являются составной частью повременно-премиальной формы оплаты труда. Премии, выплачиваемые в рамках оплаты труда, носят, как правило, регулярный характер, выплачиваются в соответствии с Положением о премировании и относятся на себестоимость продукции. Такие премии начисляются рабочим-повременщикам как за личные, так и за коллективные показатели результатов работы цехов и предприятия. Размер премии устанавливается по предприятию или цеху, а сумма рассчитывается исходя из фактического повременного заработка с включением ее в себестоимость продукции. Пример: продавец с месячным окладом 9000 руб. в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработал 17 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 25% от оклада. Расчет заработной платы: 9000 руб.: 20 дней х 17 дней = 7650 руб. (повременная оплата труда) 7650 руб. · 25 / 100 = 1912 руб. 50 коп. (премия) 7650 руб. + 1912 руб. 50 коп. = 9562 руб. 50 коп. (повременно-премиальная оплата труда). Специалисты и другие работники, относящиеся к служащим, получают заработную плату по установленным месячным должностным окладам и в зависимости от отработанного количества дней в отчетном месяце. Премирование производится за производственные показатели работы предприятия согласно установленной системе премирования с включением их сумм в себестоимость продукции. Пример: товаровед с должностным окладом 10000 рублей в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработал 20 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 40% от оклада. Расчет заработной платы: При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени). Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

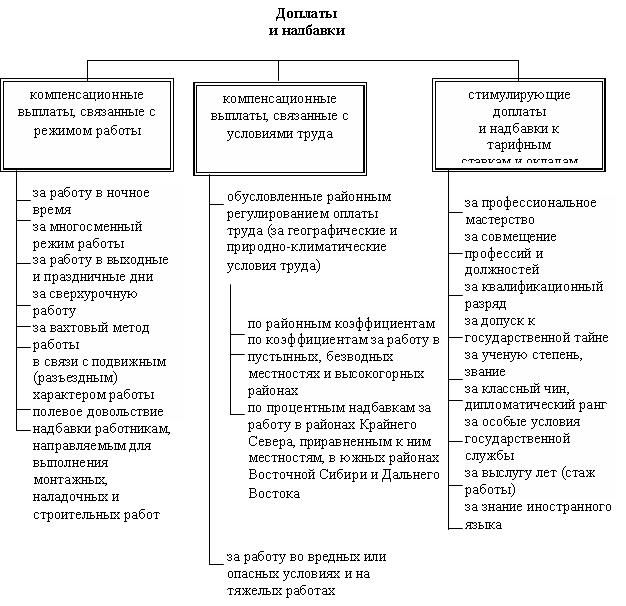

К формам заработной платы сдельной системы оплаты труда относятся: · прямая сдельная – оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации; при прямой сдельной форме заработной платы зарплата рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации; · сдельно-премиальная – предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.); · сдельно-прогрессивная – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки; · косвенно-сдельная – применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают; · аккордная – форма заработной платы, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения. Размер общего заработка по аккордному наряду рассчитывается на основе калькуляции, которая включает перечень работ (операций), подлежащих выполнению, их объем и расценку на каждый вид работ (операций), общую стоимость выполнения всех работ (операций) аккордного задания, общий размер оплаты за выполнение всего задания. Аккордная система оплаты труда может предусматривать премирование за досрочное выполнение аккордного задания. Аккордная система оплаты труда применяется при проведении работ по ликвидации аварий, ремонту машин и оборудования, при выполнении срочных особо важных заданий. Порядок расчета заработной платы будет различаться в зависимости от вида норм. При использовании нормы выработки применяется один порядок расчета: Пример: работнику-сдельщику установлена часовая тарифная ставка 180 руб. Норма выработки – 3 изделия в час. Расценка за единицу продукции – 60 руб. (180 руб.: 3 изделия). Работник в соответствии с документом о выработке изготовил за месяц 480 изделий. Расчет заработной платы: 180 руб. : 3 изделия · 480 изделий = 28800 руб. В случае использования нормы времени, порядок расчета будет иным: Пример: работнику-сдельщику установлена часовая тарифная ставка 100 руб. Норма времени на изготовление единицы продукции – 1 час. Расценка за единицу продукции – 100 руб. (100 руб.: 1 час.). Работник в соответствии с документом о выработке изготовил за месяц 150 изделий. Расчет заработной платы: 100 руб. · 150 изделий = 15000 руб. Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии, как правило, устанавливается в процентном отношении к заработной плате. Пример: рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по сдельным расценкам составила 6000 руб. В соответствии с Положением о премировании за перевыполнение нормы выработки работнику выплачивается премия в размере 10% от суммы заработка. Расчет заработной платы: 6000 руб. · 10 : 100 = 600 руб. (премия); 6000 руб. + 600 руб. = 6600 руб. (начислено с учетом премии). Сдельно-прогрессивная система оплаты труда предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (по прогрессивно нарастающим расценкам), но не свыше двойной сдельной расценки. Пример: рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по прямым сдельным расценкам составила 6000 руб. В соответствии с договором оплата изделий произведенных сверх 100% (нормы) производится в 1,5 размере к сдельным расценкам. Расчет заработной платы: 6000 руб. · (110%-100%) · 1,5= 900 руб. 6000 руб. + 900 руб. = 6900 руб. Повременная и сдельная системы оплаты труда могут быть и индивидуальными и коллективными (бригадными) в зависимости от того, определяется ли заработная плата рабочего по индивидуальным или групповым показателям. В основе сдельных и повременных систем оплаты труда лежит идея учета количества труда, его влияния на размер заработной платы. Таким образом, в заработной плате отражаются продолжительность труда во времени (днях, часах) и интенсивность (напряженность) труда в единицу времени. Однако этого недостаточно, чтобы выполнить требование законодательства об установлении корреляции между размером заработной платы и количеством и качеством труда (ст. 132 ТК). Учет качества труда - его сложности и квалификации работника, условий, в которых осуществляется трудовой процесс (в том числе тяжесть, вредность для здоровья, опасность для жизни, непривлекательность труда), – осуществляется с помощью тарифной системы. Обеспечение равной оплаты за труд равной ценности основано на учете как количества, так и качества труда. Поэтому на практике системы, основанные на учете количества труда, сочетаются с тарифной системой (или другими аналогичными), дифференцирующими оплату труда в зависимости от его качества. Так, при использовании прямой сдельной системы сдельная расценка определяется на основе тарифной ставки, при применении повременной системы работнику гарантируется выплата тарифной ставки при условии выполнения нормы рабочего времени. А тарифная ставка – это элемент тарифной системы. Тарифная система оплаты труда основана на тарифной системе дифференциации заработной платы работников различных категорий, которая, в свою очередь, представляет собой совокупность нормативов, при помощи которых и производится дифференциация заработной платы в зависимости от сложности, интенсивности, условий труда, природно-климатических условий, в которых выполняется работа. Тарифная система дифференциации заработной платы включает в себя следующие элементы: тарифно-квалификационные справочники работ и профессий; тарифно-квалификационные характеристики; локальный акт тарификации работ на основе оценки рабочих мест; тарифные ставки (оклады); тарифные коэффициенты; тарифную сетку; районные коэффициенты к заработной плате, доплаты и надбавки. Единый тарифно-квалификационный справочник работ и профессий рабочих и Единый квалификационный справочник должностей руководителей, специалистов и служащих содержат квалификационные характеристики основных видов работ в зависимости от их сложности, а также требования, предъявляемые к профессиональным знаниям и навыкам работников. Единый тарифно-квалификационный справочник работ и профессий рабочих предназначен для тарификации работ (определения разряда их сложности) и присвоения разрядов рабочим. Он представляет собой сборник тарифно-квалификационных характеристик для всех профессий рабочих, сгруппированных в разделы по производствам и видам работ. На основе тарифно-квалификационного справочника определяются разряды работ и присваиваются разряды рабочим. Порядок тарификации определяется локальными нормативными актами организации. Единый квалификационный справочник должностей руководителей, специалистов и служащих служит основой для дифференциации оплаты труда указанных категорий работников. Следующим элементом тарифной системы являются тарифные ставки. Они определяют размер оплаты труда работников соответствующих разрядов в единицу времени (час, день, месяц). Тарифная ставка 1-го разряда – это размер вознаграждения за простой труд (труд низшего уровня квалификации), произведенный в единицу времени (день, час, месяц). Размер тарифной ставки 1-го разряда не может быть ниже МРОТ, установленного законом. Тарифные ставки 1-го разряда на практике обычно дифференцируются по формам оплаты (сдельная и повременная) и по отдельным профессиональным группам (с обычной и повышенной интенсивностью труда). Тарифные ставки 2-го и последующих разрядов определяются умножением тарифной ставки 1-го разряда на тарифные коэффициенты соответствующих разрядов. Тарифные коэффициенты также являются элементом тарифной системы. Они показывают, во сколько раз тарифные ставки 2-го и других разрядов выше ставки 1-го разряда. Тарифный коэффициент 1-го разряда всегда равен единице. Наряду с тарифными ставками для рабочих тарифная система может включать должностные оклады для руководителей, специалистов и служащих. Должностные оклады (ежемесячный размер оплаты труда работника, устанавливаемый в соответствии с занимаемой должностью и квалификацией) устанавливаются в штатном расписании. Важнейшим элементом тарифной системы является тарифная сетка. Она представляет собой совокупность квалификационных разрядов и соответствующих им тарифных коэффициентов, с помощью которых устанавливается непосредственная зависимость заработной платы рабочего от его квалификации. Тарифные сетки имеют следующие параметры: число разрядов, диапазон сетки (соотношение тарифных коэффициентов крайних ее разрядов); межразрядные соотношения (абсолютное и относительное нарастание тарифных коэффициентов от разряда к разряду). Тарифная система обретает законченный вид, будучи дополненной районными коэффициентами, доплатами и надбавками. Районный коэффициент представляет собой показатель относительного увеличения заработной платы работников с учетом вещественной структуры потребления и разницы в ценах в зависимости от природно-климатической зоны. К элементам тарифной системы относятся также доплаты и надбавки тарифного характера, т.е. установленные в связи со спецификой данного вида труда (сферы его приложения) и действующие практически постоянно. Доплаты – это выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Доплата к заработной плате – это денежная сумма, которая выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда. Надбавка к заработной плате – это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.). Для работников устанавливаются следующие виды доплат и надбавок (см. рисунок 3): · за работу в выходной и праздничный день; · за работу в сверхурочное время; · за работу в ночное время; · за работу в многосменном режиме; · за совмещение профессий; · за расширение зон обслуживания или увеличение объема выполняемых работ; · за выполнение обязанностей отсутствующего работника; · бригадирам из числа рабочих, не освобожденных от основной работы; · надбавка за классность и др.

|

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 360. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |