|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Задача 3. Расчет прибыли и рентабельности3.1. Сравнить рентабельность производителей за 3 квартала и указать рентабельный квартал деятельности на основе следующих данных:

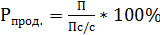

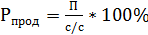

Решение: 1. Рентабельность продукции

2. Выручка от рентабельности продукции за все кварталы

1 квартал= 1500*60=90000 руб. 2 квартал= 2000*60=120000 руб. 3 квартал=1800*60=108000 руб.

3. с/с продукции на весь выпуск в каждом квартале

1 квартал= 50*1500=75000 руб. 2 квартал= 52*2000=104000 руб. 3 квартал= 48*1800=86400 руб.

4. прибыль от реализации продукции в каждом квартале:

1 квартал= 90000-75000=15000 руб. 2 квартал= 120000-104000= 16000 руб. 3 квартал=108000-86400=21600 руб.

5. Рентабельность продукции в каждом квартале: 1 квартал= 2 квартал= 3 квартал=

Вывод: Наиболее эффективным является 3 квартал.

3.2. Фирма выпустила за год продукции на 17 млн. руб. затраты на производство составили 10 млн. руб., проценты полученные по банковским депозитам 500 т.р.; доходы полученные по ценным бумагам 300 т.р.; арендная плата за арендованное имущество 300 т.р. штрафы уплаченные за нарушение договорных обязательств 410 т.р.; убытки от списанных долгов 10т.р; расходы на благотворительные цели 15 т.р. Определить балансовую прибыль и уровень рентабельности продаж.

Решение: 1. Балансовая прибыль (формула):

2. Прибыль от реализации:

3. Расчет балансовой прибыли:

4. Рентабельность продаж:

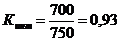

Задача 4. Оценка эффективности использования основных средств предприятия  4.1. Предприятием выпускается 700 тыс. ед. продукции. Производственная мощность оборудования, на котором выпускается эта продукция, составляет 750 тыс. ед. Определить коэффициент интенсивного использования оборудования. Решения задачи: Коэффициент интенсивного использования оборудования (Кинт) характеризует использование оборудования по мощности, поэтому определяется как отношение фактической производительности оборудования к нормативной:

где Пф – фактическая производительность оборудования; Пн – нормативная производительность. Подставив в формулу известные из условия задачи значения производительности, получаем: Ответ: коэффициент интенсивного использования оборудования равен 0,93. 4.2. Известно, что коэффициент экстенсивного использования оборудования равен 0,75; коэффициент интенсивного использования оборудования равен 0,93. Найти коэффициент интегрального использования оборудования.

Решения задачи: Коэффициент интегрального использования оборудования Кинтегр определяется как произведение коэффициентов экстенсивного Кэкст интенсивного Кинт использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности):

В нашей задаче кинтегр = 0,75 х 0,93 = 0,7. Ответ: коэффициент интегрального использования оборудования равен 0,7. |

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 9882. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||

=15000/75000*100%= 20%

=15000/75000*100%= 20%

.

.