|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Вопрос 25. Формы международных расчетов.

Международные расчёты, расчёты по международным торговым операциям — форма международных валютно-кредитных отношений. Представляет собой совокупность различных форм и методов расчёта по торгово-экономическим операциям между контрагентами из разных стран.

Мировая практика международной торговли выработала и применяет следующие основные формы международных расчётов: -Банковский перевод. Представляет собой платную услугу банка, предоставляемую на основе договора, заключённого банком с клиентом. Основным документом по данной форме расчёта выступает платёжное поручение клиента. В платежном поручении клиент указывают сумму в соответствующей валюте, которую он поручает банку перевести на счёт своего торгового партнёра. -Инкассо в международных расчетах. Операцию инкассо можно определить как поручение экспортера (кредитора) своему банку получить от импортера (плательщика, должника) непосредственно или через другой банк определенную сумму или подтверждение того, что она будет выплачена в установленные сроки. Основным документом, регламентирующим данный вид операций, являются Унифицированные правила по инкассо, разработанные Международной торговой палатой. В соответствии с этими правилами инкассовые операции осуществляются банками на основе полученных от импортера инструкций. Различают простое (чистое) и документарное инкассо. В обоих случаях предусматривается операция по взысканию платежа: при чистом инкассо - только по финансовым документам, при документарном инкассо - инкассо финансовых документов, сопровождаемое коммерческими документами, или инкассо только коммерческих документов. При этом на банках не лежит каких-либо обязательств по оплате документов, поскольку они выступают в данной операции лишь в роли посредников. Возникающие разногласия в отношении количества и качества товара при данной форме расчетов решаются напрямую между импортером и экспортером.  -Документарный аккредитив. Представляет собой обязательство банка произвести платёж против надлежащим образом оформленных документов в пользу бенефициара. Банк, который производит платёж по аккредитиву, сверяет комплектность и содержание представленных документов условиям аккредитива. В международных расчётах применется большое разнообразие видов аккредитивов: отзывные и безотзывные; подтверждённые и неподтверждённые; покрытые; делимые; револьверные (возобновляемые); резервные (stand-by; трансферабельные (переводные). Основным документом является заявление на открытие аккредитива, которое по определённым правилам заполняет и подписывает приказодатель по аккредитиву - клиент банка (импортёр), по приказу и на основании инструкций которого действует банк. Расчёты по докуметарному аккредитиву осуществляются в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов. -Открытый счёт. Представляет форму расчётов между партнёрами, когда экспортёр отгружает товар импортёру и открывает счёт на покупателя, занося сумму задолженности в дебет счёта. При поступлении платежа за поставленный товар задолженность закрывается. Данная форма расчётов применяется в расчётах между постоянными партнёрами, имеющими высокий уровень доверия друг другу. -Кредитные формы расчёта, предполагающие использование кредитных средств обращения и платежа. К ним относятся вексели и чеки. В виду того что действующее законодательство и подзаконные акты (нормативные и инструктивные документы Центрального банка РФ) и в настоящий момент времени ограничивают возможности развития чекового обращения в нашей стране, расчеты чеками не получили широкого использования в национальной валюте при заключении различных сделок и контрактов. Но в международных расчетах имеет место значительное использование чеков. Если покупатель осуществляет платеж с помощью чека, то он может сделать следующий выбор: самостоятельно выставить чек (клиентский чек) или поручить выписать его банку (банковский чек).

Вопрос 26. Основные виды балансов международных расчетов Все имеющие взаимоотношения страны с другими странами мирового хозяйства отражаются в различных балансах международных расчетов. Такие балансы являются устоявшимися формами статистической отчетности об экономическом развитии государства и его финансовом положении. Балансы международных расчетов — это отчетность, отражающая соотношение денежных требований и обязательств, поступлений и платежей одной страны по отношению к другим странам. Общими требованиями при составлении данных балансов являются: агрегатный (сборный из экономических показателей) характер; учет чистого сальдо международных требований и обязательств; сбор данных за определенный период. В международной практике выделяют три вида балансов международных расчетов: расчетный баланс; баланс международной задолженности; платежный баланс. В расчетном балансе отражается отчетность о соотношении требований и обязательств данной страны к другим странам независимо от сроков поступлений платежей, т. е. включаются как погашенные, так и непогашенные платежи. Различают расчетный баланс за определенный период (соотношение тех требований и обязательств, которые возникают за этот период) и на определенную дату (например, на начало 1997 г. показывает, является ли страна нетто-должником или нетто-кредитором на эту дату и из каких основных статей состоят ее требования и обязательства).Расчетные балансы учитывают экспорт и импорт товаров и услуг, предоставленные и полученные займы и инвестиции. Сальдо данного баланса отражает международную расчетную позицию страны: если сальдо активное, то страна является нетто-кредитором и в будущем она должна получить валютные поступления; если сальдо пассивное, то страна является нетто-должником и в будущем она должна будет осуществлять валютные платежи. Баланс международной задолженности широко используется в международной практике и отличается от расчетного баланса набором статей. Так, он включает золотовалютные резервы страны, частные активы, расположенные за рубежом. В платежном балансе отражаются качественно и количественно масштабы, структура и характер внешнеэкономических связей страны. Платежный и расчетный балансы имеют существенные различия: платежный баланс включает только фактически произведенные поступления и платежи, тогда как в расчетном учитываются и непогашенные; платежный баланс включает только реально произведенные (полученные или выданные) кредиты и инвестиции, а расчетный — и неосуществленные еще фактически; платежный баланс включает только оплаченный экспорт и импорт товаров и услуг, а расчетный баланс — и неоплаченную часть внешнеторговой сделки. Таким образом, сальдо платежного и расчетного балансов не совпадают. Платежный баланс представляет собой систематизированную оценку экономических операций между резидентами страны и нерезидентами, связанных с получением и платежами денежных средств. Основными операциями получения являются поступления от экспорта товаров, услуг, доходы от зарубежных инвестиций и приобретение зарубежными фирмами внутренних активов страны, а основными операциями платежей – оплата импорта товаров, услуг, выплаты доходов по зарубежным инвестициям в данную страну и приобретение резидентами иностранных активов. Платежные балансы принято составлять в национальной валюте соответствующих стран, с пересчетом данных по рыночным валютным курсам, складывающимся на дату совершения операций. В балансе выделяются два раздела (счета): 1) счет текущих операций; 2) счет операций с капиталом и финансовыми инструментами. Под текущими операциями понимаются операции с товарами, услугами и доходами. Баланс текущих операций включает: - экспорт товаров; - импорт товаров; - экспорт услуг; - импорт услуг; - чистые доходы от инвестиций; - чистые денежные переводы. Составной частью счета «текущие операции» является торговый баланс, определяемый в виде разницы между стоимостью экспорта и импорта товаров. Если экспорт превышает импорт, то торговый баланс является положительным (активным). Если импорт превышает экспорт, то торговый баланс – отрицательный (пассивный).

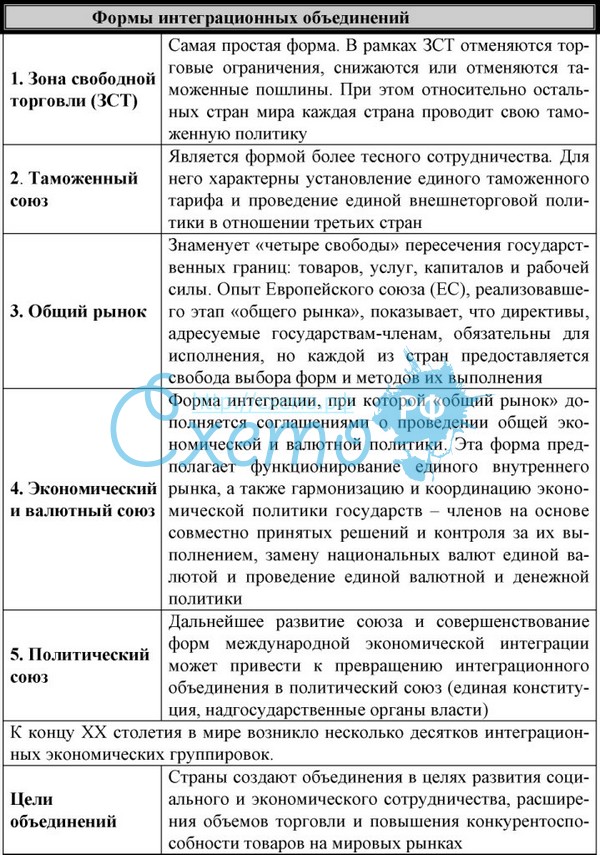

Вопрос 27. Формы интеграционных объединений.

Вопрос 28. НАФТА Соглашение о создании зоны свободной торговли (НАФТА) между США, Канадой и Мексикой, подписанное в 1994 г., представляет собойновый этап в развитии международных экономических отношений на североамериканском континенте. Этот трехсторонний договор имел своей целью формирование единого экономического пространства посредством отмены таможенных барьеров между государствами, обеспечение свободного перемещения через их границы товаров, услуг, капиталов и рабочей силы. Отмена тарифов на товары из США, Канады и Мексики идет постепенно, в течение максимально допустимого периода — 15 лет. Отмена тарифов между США и Канадой, начавшаяся еще в рамках Американо-канадского соглашения о свободной торговле 1988 г., была завершена в 1998 г. Для основной части американо-мексиканской и канадско-мексиканской торговли НАФТА либо немедленно устраняет существующие пошлины, либо устанавливает на них период ограничения сроком от 5 до 10 лет. Лишь по некоторым, наиболее чувствительным товарам Соглашение предусматривает 15-летний период устранения пошлин. Канада и Мексика устранили все тарифные и нетарифные барьеры во взаимной сельскохозяйственной торговле, за исключением молочной продукции, птицеводства, яиц, сахара и сиропа. Канада сразу же после подписания НАФТА освободила Мексику от импортных ограничений, относящихся к пшенице, ячменю и продуктам из них, говядине, телятине и маргарину. Кроме того, были сняты ограничения и в других секторах экономики, в том числе в автомобилестроении, в текстильной промыш- ленности. Тарифы на большинство текстильных товаров были отменены Канадой и Мексикой в 2002 г., а тарифы на одежду — в 2004 г. Вместе с тем нельзя не отметить, что сегодня в НАФТА, в отличие от ЕС, как наиболее развитого интеграционного объединения, не существует над- национальных органов управления, имеющих право принимать решения, обязательные для всех участников Соглашения; у НАФТА отсутствует единая экономическая и валютно-финансовая политика. Кроме того, по сравнению с ЕС, оказывающего помощь своим менее развитым странам-членам, таким, как Греция, Ирландия, Испания, Португалия, НАФТА такой помощи не предусматривает. Это означает, что Мексика вынужденасамостоятельно справляться со своими экономическими трудностями. Проблемы экономической интеграции СНГ Интеграционные тенденции на постсоветском пространстве порождаются следующими основными факторами: -разделением труда, которое невозможно было изменить целиком за короткий промежуток времени; -желанием широких масс населения в странах - членах СНГ поддерживать достаточно тесные связи из-за смешанного населения; -технологической взаимозависимостью, едиными техническими нормами. Однако интеграционные процессы наталкивались и на противоположные тенденции, определявшиеся, прежде всего стремлением правящих кругов в бывших советских республиках упрочить недавно полученный суверенитет, укрепить свою государственность. Это рассматривалось ими как безусловный приоритет, и соображения экономической целесообразности отступали на второй план, если интеграционные меры воспринимались как ограничение суверенитета. Запад, с неодобрением встречавший любые интеграционные процессы на постсоветском пространстве и рассматривавший их как попытки №воссоздания СССР», сначала скрыто, а затем и открыто начал активно противодействовать интеграции во всех ее формах. Учитывая растущую финансовую и политическую зависимость стран – членов СНГ от Запада, это не могло не препятствовать интеграционным процессам. К факторам экономического характера, также не сопутствующим развитию интеграционных процессов, можно отнести следующие. Одним из главных элементов интеграции является постепенное снижение таможенных барьеров, создание совместных предприятий, условий для свободы движения товаров, услуг, капиталов и рабочей силы. Однако сейчас на территории СНГ происходят процессы прямо противоположные создаются таможенные посты, вводятся квоты, лицензирование взаимной торговли и т.д. Данная ситуация вызвана и такими экономическими причинами, как разноскоростное движение к рынку, различия в характере проведения экономических реформ, различная степень обеспеченности сырьем, продовольственными ресурсами, квалифицированными кадрами. Значительно различаются в бывших союзных республиках масштабы и характер либерализации цен, сам уровень цен, что порождает перекачку ресурсов и, как противодействие, возведение таможенных и других барьеров.

Вопрос 29. Европейская экономическая интеграция (ЕЭС). Европейский Союз Исходной точкой создания Европейского союза (ЕС) следует считать парижское заявление 9 мая 1950 г. министра иностранных дел Франции Р. Шумана, предложившего поставить все производство угля и стали Франции и ФРГ под общее межнациональное руководство. ФРГ поддержала предложение Франции и в 1951 г. был подписан Парижский договор об учреждении Европейского объединения угля и стали (ЕОУС), в состав которого вошли шесть государств: Франция, ФРГ, Италия, Бельгия, Нидерланды и Люксембург. Деятельность ЕОУС в 1952—1957 гг. была весьма успешной. Новый импульс европейской интеграции был дан в 1957 г. с подписанием Римского договора, согласно которому были учреждены еще два объединения — Европейское экономическое сообщество (ЕЭС) и Европейское сообщество по атомной энергии (Евратом). Таким образом, Рим- ский договор объединил три сообщества: ЕОУС, ЕЭС и Евратом в единый экономический блок, который до 1992 г. назывался Европейским экономическим сообществом, а затем был переименован в Европейский союз. В Европейском союзе с 1 января 1993 г. ликвидированы национальные механизмы контроля внутрирегиональных связей. Критерием международной хозяйственной деятельности на всей территории ЕС стала экономическая целесообразность, поэтому внутри территории ЕС понятия ≪экспорт — импорт≫ потеряли всякий смысл. Единственным сопроводительным документом при международной транспортировке груза остался товарный чек на его покупку. За годы существования и развития ЕС создан также единый рынок финансовых услуг. В налоговой сфере постепенно, путем преодоленияразличных трудностей продолжается гармонизация налогов и систем налогообложения стран ЕС. Важнейшей составной частью европейской экономической интеграции стала валютная интеграция стран ЕС. На данный момент в ЕС входит 27 стран. Австрия, Бельгия, Болгария, Великобритания, Венгрия, Германия, Греция, Дания, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Финляндия, Франция, Чехия, Швеция и Эстония. С помощью стандартизированной системы законов, действующих во всех странах союза, был создан общий рынок, гарантирующий свободное движение людей, товаров, капитала и услуг, включая отмену паспортного контроля в пределах Шенгенской зоны, в которую входят как страны-члены, так и другие европейские государства. Союз принимает законы (директивы, законодательные акты и постановления) в сфере правосудия и внутренних дел, а также вырабатывает общую политику в области торговли, сельского хозяйства, рыболовства и регионального развития. Семнадцать стран союза ввели в обращение единую валюту, евро, образовав еврозону. Будучи субъектом международного публичного права, Союз имеет полномочия на участие в международных отношениях и заключение международных договоров.[12] Сформирована общая внешняя политика и политика безопасности, предусматривающая проведение согласованной внешней и оборонной политики. ЕС — международное образование, сочетающее признаки международной организации и государства , однако формально он не является ни тем, ни другим. В определённых областях решения принимаются независимыми наднациональными институтами, а в других — осуществляются посредством переговоров между государствами-членами. Наиболее важными институтами ЕС являются Европейская комиссия, Совет Европейского союза, Европейский совет, Суд Европейского союза, Европейская счетная палата и Европейский центральный банк. Европейский парламент избирается каждые пять лет гражданами ЕС. |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 401. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |