|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

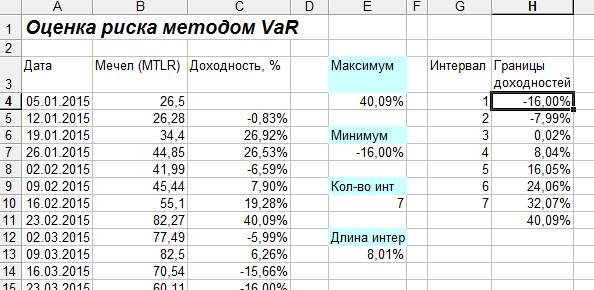

Оценка меры риска VaR на основе «ручного способа» в ExcelВторой метод расчета меры риска VaR называется «ручным способом», так как позволяет не привязываться к распределению, по которому изменяется стоимость актива. Это одно из его главных преимуществ по отношению к дельта нормальному методу. Для оценки рыночного рискам будем использовать те же входные данные – котировки АО «Мечел» за тот же период. Копируем исходные данные на новый лист. Этапы расчета VaR следующие: 1. Расчет максимума и минимума доходностей акции По рассчитанной доходности акции ОАО «Газпром» определяем максимум и минимум доходности. Для этого воспользуемся формулами: Максимальное значение доходности акции =МАКС(C5:C255) Минимальное значение доходности акции =МИН(C5:C255) Для ручного способа оценки риска необходимо взять количество интервалов деления группировки доходностей. Количество может быть любое, но стоит вспомнить формулу Стерджесса для N=52. =ОКРВВЕРХ(1+3,32*LOG10(52);1) 2. Определение ширины интервала группировки доходностей Ширина интервала или шаг изменения группы необходим для построения гистограммы и рассчитывается как деление размаха доходностей к количеству интервалов. Формула расчета интервала следующая: Размер интервала доходностей акции =(E5-F5)/H5 На следующем этапе необходимо построить гистограмму распределения доходностей по выбранным интервалам. Для этого рассчитываем границы всех групп доходностей. Формула расчета следующая: Граница доходностей акции =H4+$E$13

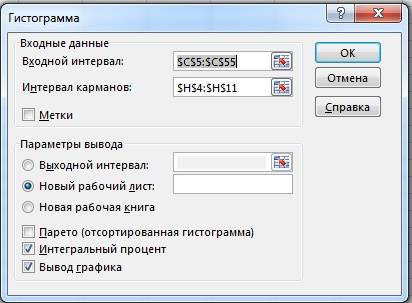

После определения границ групп доходностей строим накопительную гистограмму. Для этого заходим в надстройку «Данные» → «Анализ данных» → «Гистограмма». В открывшемся окне заполняем «Входные интервалы», «Интервалы карманов», также выбираем опцию «Интегральный процент» и «Вывод графика».

В результате будет сформирован новый рабочий лист с графиком и частотой попадания доходности/убытка в тот или иной интервал. График накопительным итогом имеет следующий вид:

Итак первый столбец полученной таблицы это квантиль данного для распределения доходностей/убытков, вторая частота попадания доходностей в тот или иной интервал, третья отражает вероятность появления убытков. Стоит обратить внимание: если количество интервалов определялось по формуле Стерджесса, то карманы (1 столбец) будет совпадать с началом интервалов. В таблице с накопительной вероятностью попадания в тот или иной интервал необходимо найти уровень ~1%.

Поскольку в нашем случае данные подчиняются нормальному закону распределения при чётко выраженных правосторонней ассиметрии и положительном ексцессе, то по первому интервалу и будет определяться квантиль. Значение квантиля соответствует -0,16 (-16%), тогда как при дельта нормальном способе оценки риска квантиль составил -0,22 (-22%). Для оценки рисков воспользуемся уже полученными формулами оценки и рассчитаем размер убытков. Скопируйте 1 лист на новый лист и заменить значение квантиля на выбранное «ручным способом». На рисунке ниже показана оценка возможных убытков на следующую неделю и в течение пяти недель с вероятностью 1% составят 17.44 и 44.28% соответственно.

Интерпретация делается также как и при дельта нормальном способе. Отечественный фондовый рынок имеет достаточно высокую степень волатильности, на рынке наблюдаются «тяжелые хвосты» – то есть возникновение частых кризисов с большим размером убытков. В результате модель VaR не может точно спрогнозировать возможные будущие потери инвестора. Следует отметить, что данная модель хорошо применима для товарных низковолательных рынков нежели фондовых. Ещё более интересных результатов можно добиться при использовании модели VaR для оценки валютного риска.

|

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 558. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |