|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

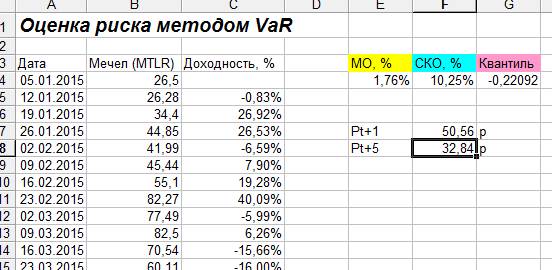

Оценка риска по методу VaR на основе исторического моделирования в ExcelРассмотрим пример оценки риска актива на фондовом рынке по модели VaR на основе дельта нормального моделирования вероятности и размера убытка. Возьмем котировки акции Компании АО «Мечел» и рассчитаем возможные убытки по данному виду актива. Для этого необходимо закачать котировки с сервиса finam.ru («Экспорт данных») или с сайта finance.yahoo.com, если вы будете оценивать рыночный риск для иностранных компаний. Используем методику анализа, описанную И.Ждановым. Хотя рекомендации Bank of International Settlements указывают на необходимость использования для расчета VaR не менее 250 данных по стоимости акции, в конкретном примере мы возьмём данные по неделям в количестве 52. Были взяты недельные котировки по АО «Мечел» за период 05.01.2015 – 31.12.2015.

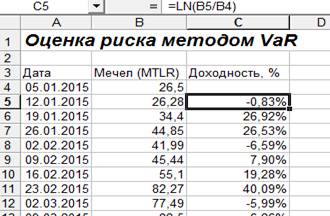

На следующем этапе необходимо рассчитать недельную доходность акции: Доходность акции =LN(B5/B4) или =(B5-B4)/B4

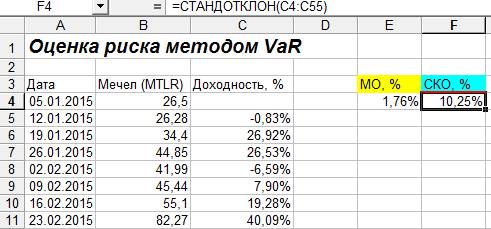

Следует напомнить, что корректность использования дельта нормального метода оценки риска достигается только при подчинении факторов риска (доходности) нормальному закону распределения (Гауссовому). Для определения принадлежности распределения доходности Гауссовому распределению можно воспользоваться классическими статистическими критериями – Коломогорова-Смирнова или Пирсона. На следующем шаге необходимо рассчитать основные параметры распределения доходности: математическое ожидание (МО) и стандартное отклонение (СКО). Для этого воспользуемся встроенными формулами в Excel: Математическое ожидание =СРЗНАЧ(C4:C55) Стандартное отклонение =СТАНДОТКЛОН(C4:C55)

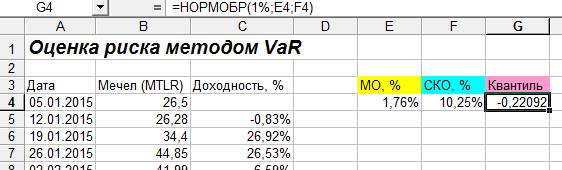

Следующим этапом в расчете меры риска VaR является определение квантиля данного нормального распределения. В статистике под квантилем понимают – значение функции распределения (Гаусса) по заданным параметрам (математического ожидания и стандартного отклонения) при которых функция не превышает данное значение с заданной вероятностью. В нашем примере уровень вероятности был взят 99%.  Рассчитаем в Excel значение квантиля для распределения доходностей акции. Квантиль =НОРМОБР(1%;E4;F4)

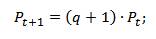

Далее необходимо оценить какой возможно будет стоимость акции при заданных параметрах распределения доходности. Для этого можно воспользоваться следующей формулой:

где q – квантиль распределения доходностей акции; Pt – стоимость акции в момент времени t; Pt+1 – минимальная стоимость акции в следующем периоде времени t с заданным уровнем квантиля. Для прогнозирования будущей стоимости акции (актива) на несколько периодов вперед следует использовать модификацию формулы:

где q – квантиль распределения доходностей акции; Pt – стоимость акции в момент времени t; Pt+1 – минимальная стоимость акции в следующем периоде времени t при заданном уровне квантиля; n – глубина прогноза возможной минимальной стоимости акции. Формула расчета будущей стоимости акции в Excel будет иметь вид: Минимальная стоимость акции на следующей неделе =(1+G4)*B55 Минимальная стоимость акции через 5 недель =B55*(1+G4*КОРЕНЬ(5))

Значения Pt+1 показывает, что с вероятностью 99% акции АО «Мечел» на следующую неделю не опустятся ниже цены равной 50.56 руб, а значение Pt+5 показывает возможную минимальную стоимость акции с вероятностью 99% на 5 следующих недель. Для расчета абсолютного значения возможного убытка следует определить процентное изменение стоимости акции. |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 450. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |