|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Макроэкономическая политика в открытой экономике: модель Манделла-ФлемингаИз общего курса макроэкономики нам известна модель макроэкономического равновесия «IS-LM» (см. Приложение 2 к гл.22), позволяющая найти такие сочетания ставки процента и уровня дохода, при которых одновременно достигается равновесие на товарном и денежном рынках. Применительно к открытой экономике может быть использована модельМанделла-Флеминга, которая является расширенной версией модели «IS-LM», позволяющей анализировать воздействие макроэкономической политики государства как на внутреннее, так и на внешнее равновесие.1 Обе модели строятся на основе кейнсианской теории, т. е. предполагают неизменность уровня цен в краткосрочном периоде и объясняют причины колебаний величины дохода при изменении совокупного спроса. Модель Манделла-Флеминга состоит из трех компонентов, которые могут быть представлены в виде следующих уравнений: (IS) Y= C(Y- T) + I(r)+ G + NX(Y, e) (9) (LM) M/P= L(r, Y) (10) r = r* (П) Эта модель была разработана в начале 1960-х гг. независимо друг от друга двумя экономистами - Робертом Манделлой и Маркусом Флемингом. 662 Глава 28 Уравнение (9) - уравнение кривой IS, описывающее взаимосвязь между доходом 7и процентной ставкой r при соблюдении равновесия на товарном рынке. Это уравнение показывает, что совокупный доход равен сумме потребления С (как функции располагаемого дохода Y- Т), инвестиций / (как функции процентной ставки r), государственных расходов G и чистого экспорта NX (как функции дохода 7и обменного курса е). Таким образом, в отличие от стандартной модели «IS-LM», рассмотренной в Приложении 2 к гл.22, уравнение кривой IS в модели Манделла-Флеминга дополнительно включает такой параметр, как обменный курс, влияющий на величину чистого экспорта: при росте обменного курса чистый экспорт сокращается, при снижении обменного курса чистый экспорт растет.  Уравнение (10) - уравнение кривой LM. Оно описывает взаимосвязь между доходом Ги процентной ставкой r при равновесии на денежном рынке. Согласно этому уравнению, реальное предложение денег (М/Р) должно быть равно спросу на деньги (L), который, в свою очередь, является функцией от процентной ставки r и дохода Y. Предложение денег М, определяемое Центральным банком, и уровень цен Р являются экзогенными переменными. Наконец, уравнение (11) показывает, что внутренняя ставка процента r определяется мировым уровнем ставки процента r*. Иными словами, модель Манделла-Флеминга строится для малой открытой экономики, которая может получать или предоставлять кредиты любых размеров на мировых финансовых рынках, не влияя при этом на мировой уровень ставки процента. Модель Манделла-Флемингасодержит три эндогенных переменных -доход У, процентную ставку r и валютный курс е - и, следовательно, не может быть построена на одном двумерном графике. Поэтому эта модель предусматривает построение двух графиков - в координатах Г- ги Y - е. Модель на графике У- г.На этом графике модель Манделла-Флеминга имеет традиционный для модели «IS-IM» вид: по оси абсцисс откладывается уровень дохода, а по оси ординат - ставка процента (см. рис. 28.6.). Напомним, что кривая IS имеет отрицательный наклон, поскольку увеличение процентной ставки уменьшает инвестиции и через мультипликативный эффект ведет к снижению уровня дохода. В качестве экзогенных переменных здесь выступают автономные компоненты расходов и чистые налоги. Изменения в одном из этих компонентов приводят к сдвигу кривой IS. Обратим внимание, что в открытой экономике к сдвигу кривой IS приводит и изменение обменного курса национальной валюты, так как от его уровня зависит величина чистого экспорта. Например, снижение курса национальной валюты приводит к увеличению чистого экспорта и, при прочих равных условиях, к возрастанию дохода. Следовательно, в этом случае Платежный баланс и обменный курс 663 кривая «сдвигается вправо. В модели Манделла-Флеминга наклон кривой IS зависит не только от величины предельной склонности к потреблению и чувствительности инвестиций к ставке процента, но также и от величины предельной склонности к импортированию.

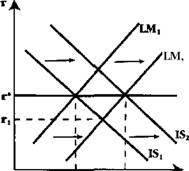

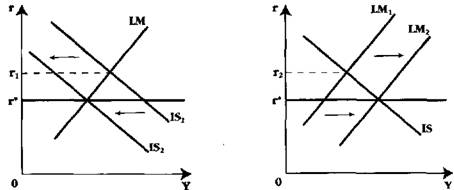

наклон, поскольку процентная ставка ляют больше сделок. Если нет соответ Флеминга на графике У-г ния денег сдвигает кривую LM вправо). Наклон кривой LM определяется чувствительностью спроса на деньги к уровню дохода и величине процентной ставки. Третья, новая кривая на этом графике - это линия, соответствующая уравнению r = г* и изображающая мировую ставку процента. Поскольку малая открытая экономика, для которой строится модель Манделла-Флеминга, не может повлиять на мировую ставку процента, поэтому эта линия является горизонтальной, параллельной оси абсцисс. Обратим внимание, что на рис. 28.6 все три кривые пересекаются в одной точке. Другими словами, уровень внутренней процентной ставки, определяемый точкой пересечения кривых IS и LM, равен мировой ставке процента. Это не случайное совпадение, а нормальное состояние для малой открытой экономики, которое обеспечивается механизмом функционирования валютного рынка. Предположим, что в малой открытой экономике внутренняя ставка процента выше мировой (г1 > г* на рис. 28.7а). В этом случае для иностранных инвесторов внутренние активы данной страны станут более привлекательными (в силу их более высокой доходности), и они будут стремиться их приобрести. В то же время резиденты данной страны воздержатся от покупки иностранных активов и сочтут целесообразным заимствовать за границей по более низким процентным ставкам. В результате увеличится приток капитала в страну и сократится его отток за границу. Если страна при этом использует режим плавающего курса национальной валюты (рис. 28.7а), то чистый приток капитала в страну обусловит,

a) 6) Puc.28. 7. Отклонение внутренней процентной ставки от мировой при плавающем а и фиксированном б валютном курсе при прочих равных условиях, повышение курса национальной валюты. Повышение валютного курса, в свою очередь, приведет к сокращению чистого экспорта. Кривая IS будет смещаться влево до тех пор, пока будет существовать тенденция к повышению валютного курса, т. е. пока внутренняя процентная ставка не сравняется с мировой. Если же страна поддерживает фиксированный курс своей валюты и внутренняя процентная ставка оказывается выше мировой (r2 > r* на рис. 28.76), то в этом случае, чтобы не допустить повышения валютного курса выше официально зафиксированного уровня, Центральный банк должен будет проводить интервенции на валютном рынке, покупая иностранную валюту и продавая национальную. Предложение денег будет увеличиваться, и кривая LM будет сдвигаться вправо, пока внутренняя процентная ставка не сравняется с мировой и приток капитала прекратится.1 Таким образом, в малой открытой экономике внутренняя процентная ставка при любом режиме валютного курса всегда равна мировой процентной ставке (все три кривые пересекаются в одной точке). Модель на графикеY-e. Второй способ изображения модели Манделла-Флеминга основан на построении графика, на котором по оси ординат показываются значения обменного курса валюты, а по оси абсцисс - уровень дохода (рис. 28.8). В этом случае на графике отображаются только два первых уравнения модели (кривых IS и LM), а ставка процента является эк- 1 Аналогичным образом можно показать, что будет происходить в малой открытой экономике при разных режимах валютного курса, если внутренняя процентная ставка будет ниже мирового уровня. Платежный баланс и обменный курс 665

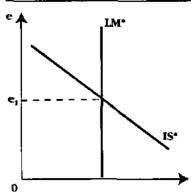

Кривая LM* представляет собой вертикальную линию. Это объясняется тем, что обменный курс в уравнение кривой LM не входит. Поэтому, когда мировая ставка процента задана, а реальное предложение денег является экзогенной переменной, уравнение кривой LM определяет совокупный доход независимо от уровня обменного курса. Кривая IS* имеет обычный отрицательный наклон, поскольку, чем выше уровень обменного курса, тем, при прочих равных условиях, ниже величина чистого экспорта, а, следовательно, и совокупного дохода. Модель Манделла-Флеминга может быть использована для анализа последствий макроэкономической политики в малой открытой экономике при различных системах валютных курсов. Рассмотрим сначала последствия макроэкономической политики при фиксированном обменном курсе. При установлении фиксированного обменного курса Центральный банк обязуется покупать или продавать национальную валюту по заранее определенному курсу. В этом случае меры макроэкономической политики, направленные на достижение внутреннего равновесия, как правило, приводят к возникновению или положительного сальдо, или дефицита платежного баланса. Такие нарушения внешнего равновесия в конечном итоге должны быть исправлены с помощью целенаправленной государственной политики. В частности, при дефиците платежного баланса Центральный банк, чтобы не допустить обесценения национальной валюты, должен проводить интервенции на валютном рынке, продавая иностранную валюту и скупая национальную. Это приводит к сокращению валютных резервов, но одновременно меняется и величина денежной базы. Для проведения таких интервенций на валютном рынке Центральный банк должен располагать необходимыми резервами иностранной валюты. Обратим внимание, что, поскольку при интервенциях Центрального банка меняется предложение денег, то в модели Манделла-Флеминга это отражается сдвигом кривой LM. Налогово-бюджетная политика. Рассмотрим в качестве примера по-

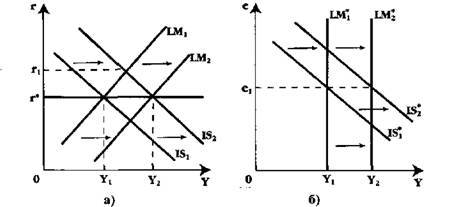

Рис. 28.9. Налогово-бюджетная политика при фиксированном валютном курсе. следствия для малой открытой экономики стимулирующей налогово-бюджетной политики (например, увеличения государственных расходов). Увеличение государственных расходов вызывает рост совокупного спроса -кривая IS сдвигается вправо до положения IS2 (см. рис. 28.9). На рис. 28.9а видно, что в результате растет доход и с ним увеличивается ставка процента до r2 потому что увеличение дохода повышает спрос на деньги. Одновременно, более высокая процентная ставка привлекает в страну иностранный капитал, что приводит к образованию активного сальдо счета капитала и в целом платежного баланса. Приток капитала в страну порождает тенденцию к росту курса национальной валюты (см. рис. 28.96). Необходимость поддержания валютного курса на фиксированном уровне е1 требует от Центрального банка проведения интервенций на валютном рынке (покупки иностранной валюты и продажи национальной), что приведет к увеличению денежной массы. Увеличение предложения денег сдвигает кривую LM вправо, и процентная ставка понижается. Этот процесс продолжается до тех пор, пока внутренняя процентная ставка не сравняется с мировой. Таким образом, в малой открытой экономике при фиксированном валютном курсе уровень дохода (Y) в результате стимулирующей бюджетно-налоговой политики увеличивается в большей степени, чем в закрытой экономике. Это объясняется тем, что влияние расширения государственных расходов на уровень дохода дополняется эффектом от увеличения денежной массы. Кредитно-денежная политика. Рассмотрим воздействие стимулирующей кредитно-денежной политики на малую открытую экономику при фик-

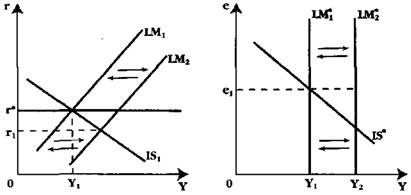

А) б) Рис. 28.10. Кредитно-денежная политика при фиксированном валютном курсе сированном валютном курсе. Увеличение предложения денег означает сдвиг кривой LM вправо до положения LМ2 (рис. 28.10). Процентная ставка снижается, стимулируя расширение инвестиций и увеличивая таким образом доход. Одновременно, снижение внутренней процентной ставки ниже мировой (r1 < r* на рис. 28.10а) приводит к оттоку капитала из страны, и образуется дефицит платежного баланса. Отток капитала и дефицит платежного баланса увеличивают спрос на иностранную валюту, и курс национальной валюты начинает понижаться (рис. 28.106). Если Центральный банк стремится поддерживать курс на фиксированном уровне e1 то он будет проводить интервенции на валютном рынке (продавать иностранную валюту и покупать отечественную). В результате денежная масса будет сокращаться. Это означает, что кривая LM сдвинется влево до своего первоначального положения LM1 По мере уменьшения объема денежной массы процентная ставка повышается, и отток капитала прекращается. Через некоторое время экономика оказывается в исходной ситуации. Все увеличение денежной массы, происшедшее в результате стимулирующей денежно-кредитной политики, «ушло» через платежный баланс, не оказав влияния на доход. Таким образом, кредитно-денежная политика при фиксированном валютном курсе оказывается неэффективной, поскольку попытки изменить величину денежной массы нейтрализуются необходимыми интервенциями на валютном рынке. Перейдем теперь к анализу последствий макроэкономической политики при плавающем валютном курсе. В этом случае Центральный банк, не вмешиваясь в функционирование валютного рынка, как бы позволяет обменному курсу национальной валюты (а, следовательно, и величине чистого 668 Глава 28 экспорта NX) изменяться до тех пор, пока неуравновешенность платежного баланса не будет ликвидирована. Величина валютных резервов Центрального банка и, следовательно, размеры денежной базы при такой корректировке не изменяются. Другими словами, если в стране применяется свободно плавающий обменный курс, выравнивание платежного баланса будет происходить автоматически, без вмешательства государства. Налогово-бюджетная политика. В малой открытой экономике плавающий валютный курс работает против проводимой государством бюджетно-налоговой политики, сводя на нет ее эффективность. Рассмотрим в качестве примера последствия стимулирующей налогово-бюджетной политики (см. рисунок 28.11). Рост государственных закупок товаров и услуг увеличивает совокупный спрос (сдвиг кривой IS вправо в положение IS2). Рост дохода одновременно приводит и к росту процентной ставки до уровня г2 (рис. 28.11а). Это стимулирует приток капитала, образование положительного сальдо платежного баланса. При плавающем обменном курсе стоимость национальной валюты будет повышаться для выравнивания сальдо платежного баланса.

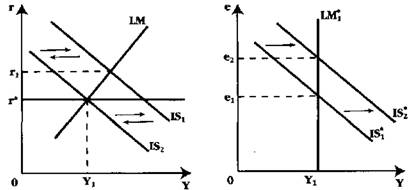

Результатом повышения валютного курса будет сокращение чистого экспорта NX. Кривая IS сдвигается влево. Валютный курс будет расти, и чистый экспорт будет сокращаться до тех пор, пока будет существовать активное сальдо платежного баланса, т. е. пока внутренняя ставка процента будет выше мировой. Равновесие восстанавливается в исходной точке (рис. 28.11а), но при этом валютный курс вырос (рис. 28.116). Увеличение дохода в результате роста государственных расходов нейтрализуется последующим сокращением чистого экспорта, и налогово-бюджетная политика в условиях плавающего валютного курса оказывается неэффективной. Платежный баланс и обменный курс 669 Кредитно-денежная политика. Предположим, что Центральный банк проводит стимулирующую кредитно-денежную политику и увеличивает предложение денег. Рост денежной массы приводит к росту совокупного спроса (кривая LM сдвигается вправо до положения LM2), понижая процентную ставку до r1 и способствуя тем самым росту инвестиций и увеличению дохода (рис. 28.12а). В ответ на снижение процентной ставки возникает отток капитала и, следовательно, платежный баланс сводится с дефицитом. При плавающем обменном курсе для устранения дефицита платежного баланса курс национальной валюты должен понизиться (рис. 28.126). Поскольку Центральный банк теперь не вмешивается в функционирование валютного рынка и позволяет обменному курсу свободно колебаться, то происходящее обесценение валюты стимулирует возрастание чистого экспорта, и следовательно, дальнейшее увеличение совокупного спроса и дохода. Возрастание дохода приводит к увеличению спроса на деньги и к росту процентной ставки. Кривая IS сдвигается вправо до тех пор, пока все три графика не пересекутся в одной точке, т. е. пока внутренняя процентная ставка не сравняется с мировой. Только в этой точке прекратится отток капитала и снижение валютного курса. Итак, при плавающем валютном курсе кредитно-денежная политика становится эффективной с точки зрения воздействия на доход. Доход значительно возрастает, что является результатом как прироста денежной массы, так и увеличения чистого экспорта вследствие снижения курса национальной валюты. Подчеркнем также, что в данном случае увеличение денежной массы стимулирует, главным образом, не внутренний, а внешний спрос. Внутренняя ставка процента сначала падает, потом возрастает и в итоге оказывается на первоначальном уровне. Следовательно, основным фактором увеличения дохода станет рост не инвестиций, а чистого экспорта.

О Y, Y2 у О V. i2 у а) 6) Рис. 28.12. Кредитно-денежная политика при плавающем валютном курсе 670 Глава 28 Мы рассмотрели возможные последствия макроэкономической политики в малой открытой экономике при разных режимах валютного курса. Прежде, чем сопоставить полученные результаты, отметим, что в нашем анализе мы исходили из некоторых упрощающих допущений. Во-первых, были рассмотрены лишь два крайних варианта режимов валютного курса - жестко фиксированный и свободно плавающий. В реальном мире используется гораздо больший спектр механизмов регулирования валютного курса - «управляемое плавание», «валютный коридор» и т. д., о которых говорилось выше. Однако все эти механизмы в конечном итоге представляют собой ту или иную комбинацию элементов систем фиксированного и плавающего валютного курса. Следовательно, рассмотренные нами принципы анализа макроэкономической политики в открытой экономике в целом достаточно реалистичны и могут с небольшими дополнениями быть использованы для рассмотрения экономических последствий использования альтернативных режимов валютных курсов. Во-вторых, в ходе анализа макроэкономической политики при фиксированном валютном курсе мы предполагали, что существует жесткая взаимосвязь между изменениями объема валютных резервов и величиной денежной базы и предложения денег. Конечно, эту взаимосвязь можно на время разорвать, прибегнув к стерилизации; при изменении валютных резервов параллельно изменять в обратном направлении объемы внутренних активов Центрального Банка (внутренних государственных облигаций, ссуд национальным коммерческим банкам). Например, Банк России продает 10 тыс. долл. из своих валютных резервов в обмен на рубли и тогда национальное предложение денег сокращается. Но одновременно с этим Центральный банк покупает на ту же сумму государственные облигации, расплачиваясь рублями. Предложение денег в России, таким образом, осталось прежним. В этом случае логика наших рассуждений изменится, и в экономике будет искусственно поддерживаться нереальный (завышенный или заниженный) валютный курс при неравновесии платежного баланса. Однако при дефиците платежного баланса возможности применения стерилизации ограничены имеющимися валютными резервами, которые рано или поздно истощаются. При активном сальдо платежного баланса таким ограничителем для Центрального банка становится величина внутреннего кредита. Поэтому политика стерилизации может рассматриваться лишь как временная мера. В-третьих, важно подчеркнуть, что полученные в ходе нашего анализа результаты представляют собой краткосрочные последствия макроэкономической политики при предположении, что общий уровень цен остается неизменным. В связи с этим обратим внимание, что в использованной нами модели краткосрочного равновесия можно, по крайней мере частично, учесть изменение цен. Общий уровень цен (Р) входит в уравнение кривой Платежный баланс и обменный К)>рс 671 LM. При изменении цен меняется предложение денег в реальном выражении (М/Р). Поэтому повышение цен вызывает сдвиг кривой LM влево, а снижение цен - сдвиг кривой LM вправо. В-четвертых, хотя мы рассматривали малую открытую экономику, основные принципы анализа, используемые в модели Манделла-Флеминга, применимы и при рассмотрении последствий макроэкономической политики в крупных экономиках, которые сами оказывают воздействие на состояние мирового хозяйства, в том числе, и на уровень мировой процентной ставки. Для крупной экономики характерно сочетание черт как закрытой, так и малой открытой экономики. Поэтому, выводы, полученные с помощью модели Манделла-Флеминга, необходимо дополнить выводами, которые дает модель «IS-LM» для закрытой экономики (в частности, необходимо предусмотреть возможность отклонения внутренней процентной ставки от мировой). Рассмотрим теперь основные итоги анализа макроэкономической политики в открытой экономике. Главный вывод заключается в том, что в условиях открытой экономики результаты макроэкономической политики в значительной степени зависят от режима валютного курса (см. табл. 28.2). Таблица 28.2 Макроэкономическая политика приразличных системах валютного курса

Ноль означает отсутствие изменений в динамике макроэкономического показателя. 672 Глава 28 Налогово-бюджетная политика оказывает воздействие на совокупный доход при фиксированном валютном курсе. Это объясняется тем, что налогово-бюджетная политика приводит к изменению ставки процента и, следовательно, к притоку или оттоку капитала. Возникающие активное сальдо или дефицит платежного баланса приводят через механизм валютных интервенций к изменению денежной массы, что усиливает эффект от бюджетно-налоговой политики. При плавающем валютном курсе результатом неравновесия платежного баланса становится изменение валютного курса, которое, влияя на величину экспорта и импорта, нейтрализует действие бюджетно-налоговой политики государства. Эффективность кредитно-денежной политики также зависит от режима валютного курса. При фиксированном валютном курсе Центральный банк практически лишен возможности проводить самостоятельную политику по регулированию величины денежной массы. Любые попытки изменить количество денег в обращении меняют уровень процентной ставки, что приводит к изменению потоков капитала и нарушению равновесия платежного баланса. Для восстановления внешнего равновесия Центральный банк вынужден воздействовать на величину денежной массы в обратном направлении. Если же страна отказывается от поддержания фиксированного валютного курса, то кредитно-денежная политика становится эффективным средством макроэкономического регулирования. Это связано с тем, что расширение денежной массы, кроме снижения ставки процента, порождает дополнительный стимулирующий эффект в виде снижения курса национальной валюты. Таким образом, мы приходим к выводу, что решение задачи повышения эффективности государственной экономической политики требует соответствующего согласования инструментов политики. Выбирая режим валютного курса, страна одновременно предопределяет и выбор средств осуществления внутреннего макроэкономического регулирования. И наоборот, определяя приоритетные цели внутриэкономической политики (экономический рост, борьба с инфляцией, усиление мер социальной защиты и т. д.), необходимо помнить, что не всякая внешнеэкономическая политика может способствовать достижению этих целей. Основные понятия: Платежный баланс balance of payments Счет текущих операций current account Счет операций с капиталом и финансовыми инструментами capital and financial account Торговый баланс trade balance Платежный баланс и обменный курс 673

Приток/отток капитала Зарубежные прямые/портфельные инвестиции Транснациональная корпорация, ТНК Дефицит платежного баланса Официальные резервные активы Официальная валютная интервенция Чистый экспорт Малая открытая экономика Обменный (валютный) курс Номинальный/реальный валютный курс Плавающий валютный курс Фиксированный валютный курс Управляемое («грязное») плавание Валютное управление Валютный коридор Обесценение Удорожание Девальвация Ревальвация Джей-кривая Паритет покупательной способности Международная валютная система Золотой стандарт Европейская валютная система Европейская валютная единица, ЭКЮ Специальные права заимствования, СДР Модель Манделла-Флеминга Стерилизация capital inflow / outflow foreign direct/portfolio investment transnational corporation, TNC balance of payments deficit official international reserves official intervention net exports small open economy exchange rate nominal/real exchange rate floating exchange rate fixed exchange rate managed or dirty floating currency board currency band depreciating appreciating devaluation revaluation J-curve purchasing power parity, PPP international monetary system gold standard European monetary system European currency unit, ECU special drawing rights, SDR Mundell-Fleming model sterilization Раздел V. ТЕОРЕТИЧЕСКИЕ ПРОБЛЕМЫ ПЕРЕХОДА К РЫНОЧНОЙ ЭКОНОМИКЕ За исторически короткий период с начала 90-х гг. в нашей стране произошли коренные изменения и сформировались основы рыночной экономики. Изучение теоретических проблем перехода к рынку мы начнем с анализа идеологии и практики командно-административной системы, потому что в течение многих десятилетий этой системе была полностью подчинена экономическая жизнь в нашей стране и ее наследие все еще отражается на ходе рыночных реформ. Затем мы перейдем к изучению проблем переходного периода и рассмотрим теоретические основания, концепции, цели и механизмы реформ в лостсоциалистических странах, а также те трудности, с которыми эти страны сталкиваются в процессе рыночных преобразований. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 462. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Как и в стандартной модели «73-

Как и в стандартной модели «73-

зогенной величиной и равна мировой процентной ставке (чтобы отличать это представление модели, кривые LM* и IS* специально помечены звездочкой). Равновесие экономики достигается в точке пересечения двух кривых, которая определяет уровни валютного курса и дохода.

зогенной величиной и равна мировой процентной ставке (чтобы отличать это представление модели, кривые LM* и IS* специально помечены звездочкой). Равновесие экономики достигается в точке пересечения двух кривых, которая определяет уровни валютного курса и дохода.