|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Дисперсія і коваріація оцінок параметрів моделі різко збільшуються.Нехай економетрична модель описує зв’язок залежної змінної Y із двома пояснювальними змінними X1 і X2. Y = a0 + a2X1 + a2X2 + u. (6.1) Розрахункова модель на основі вибіркової сукупності спостережень запишеться у вигляді:

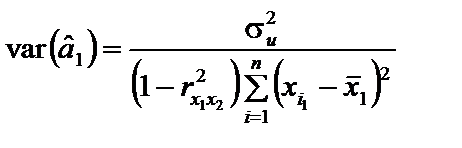

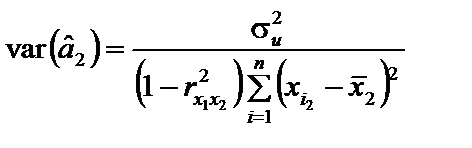

Подамо дисперсію оцінок параметрів цієї моделі так: де

Співвідношення дисперсій та коваріацій (6.3) — (6.5) записано згідно із загальною формою розв’язку системи нормальних рівнянь, коли всі змінні взято як відхилення від своєї середньої, а також формулою парного коефіцієнта кореляції між пояснювальними змінними:

яку було введено в загальні формули для відшукання оцінок Зі співвідношень (6.3), (6.4) випливає, що зі збільшенням коефіцієнта кореляції між X1 і X2 дисперсії цих оцінок також збільшуються. Такий самий висновок можна зробити на підставі співвідношення (6.5). Тут відношення  Так, якщо

Звідси очевидно, що коли коефіцієнт кореляції збільшується, то збільшується і коваріація оцінок параметрів моделі, причому з наближенням коефіцієнта кореляції до свого граничного значення дисперсії оцінок параметрів та їхня коваріація зростають досить швидко. Наприклад, якщо |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 339. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

(6.2)

(6.2) ; (6.3)

; (6.3) ; (6.4)

; (6.4) , (6.5)

, (6.5) — дисперсія залишків;

— дисперсія залишків; — коефіцієнт парної кореляції між пояснювальними змінними x1 і x2;

— коефіцієнт парної кореляції між пояснювальними змінними x1 і x2; — середні значення пояснювальних змінних x1 і x2;

— середні значення пояснювальних змінних x1 і x2; — і-те значення відповідно першої та другої пояснювальних змінних.

— і-те значення відповідно першої та другої пояснювальних змінних. ,

, і

і  [5].

[5]. характеризує рівень збільшення коваріації між оцінками моделі, якщо коефіцієнт кореляції

характеризує рівень збільшення коваріації між оцінками моделі, якщо коефіцієнт кореляції  збільшуватиметься, бо ця частина співвідношення (6.5) стала для всіх значень пояснювальних змінних.

збільшуватиметься, бо ця частина співвідношення (6.5) стала для всіх значень пояснювальних змінних. = 0,50, то

= 0,50, то  = 0,67;

= 0,67; = 0,93;

= 0,93; = 1,37;

= 1,37; = 2,22;

= 2,22; = 4,73;

= 4,73; = 9,74.

= 9,74. = 0,95, то коваріація оцінок параметрів моделі перевищує своє значення за умови, що мультиколінеарність відсутня, майже в 10 раз, а дисперсії оцінок параметрів моделі будуть завищеними більш ніж у 5 раз.

= 0,95, то коваріація оцінок параметрів моделі перевищує своє значення за умови, що мультиколінеарність відсутня, майже в 10 раз, а дисперсії оцінок параметрів моделі будуть завищеними більш ніж у 5 раз.