|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Ликвидность оборотных активов – скорость обращения оборотных активов, т.е. превращения в денежные средства.Высоколиквидные оборотные активы, способные быстро превращаться в денежные средства, позволяют предприятию своевременно исполнять свои краткосрочные обязательства. Таким образом ликвидность оборотных активов является одним из основных факторов платежеспособности предприятия.

Чистый оборотный капитал рассчитывается по формуле: ЧОК=ОА-КО, где (5.4) ОА – оборотные активы, КО – краткосрочные обязательства. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных активов над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет достаточные финансовые ресурсы для расширения своей деятельности. Наличие чистых оборотных активов служит для инвесторов и кредиторов положительным сигналом к вложению средств в данное предприятие.

Правило ликвидности оборотных активов: чем больше превышения оборотных активов над текущими обязательствами, тем меньше степень риска потери ликвидности оборотных активов предприятия; следовательно, нужно стремиться к наращиванию чистого оборотного капитала.

Степень платежеспособности предприятия характеризуют коэффициенты ликвидности.

1) Коэффициент текущей ликвидности (currentratio)

Коэффициент показывает, в какой степени краткосрочные обязательства покрываются оборотными активами, которые можно обратить в денежные средства в течение срока, приблизительно равного сроку погашения этих обязательств (около года). Согласно общепринятым международным стандартам нормативное значение должно соответствовать 2-3 в зависимости от отрасли. Соответствие нормативному значению характеризует нормальную платежеспособность предприятия.  Критическое значение равно 1, оно обусловлена тем, что оборотных активов должно быть достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение верхней границы свидетельствует об излишке оборотных активов, например о денежных средствах, зависших на банковских счетах и не вовлеченных в хозяйственный оборот, об уровне запасов, который стал излишним по сравнению с реальными потребностями компании и т.д.

2) Коэффициент срочной (промежуточной) ликвидности (quickratio) Ксл = (ДС + КФВ + ДЗ) : КО ДС – денежные средства, КФВ – красткосроч. финансовые вложения, ДЗ – дебиторская задолженность, КО – краткосрочные обязательства. Показывает, в какой степени краткосрочные обязательства покрываются высоколиквидной частью оборотных активов, т. е. той частью, которая может превратиться в денежные средства в короткие сроки (меньше года). Нормативное значение данного показателя более 0,7—0,8 характеризует обеспеченность высоколиквидными активами и нормальную платежеспособность предприятия.

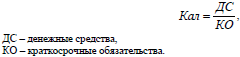

3) Коэффициент абсолютной ликвидности (absolutquickratio)

Показывает, в какой степени текущие краткосрочные обязательства покрываются денежными средствами, находящимися на расчетном счете предприятия, т.е. могут быть покрыты практические мгновенно. Нормативное значение данного показателя более 0,2—0,25 характеризует обеспеченность денежными средствами и нормальную платежеспособность предприятия.

Эффективность использования оборотных активов характеризует продолжительность операционного и финансового циклов. Операционный цикл - период оборота общей суммы оборотных активов, т.е. от момента поступления сырья и материалов на предприятие до момента получения оплаты от клиентов за произведенную и отгруженную продукцию. Финансовый цикл - это период полного оборота денежных средств, вложенных в оборотные активы, начиная с оплаты за сырье и материалы и заканчивая получением денег за отгруженную продукцию. Поскольку предприятие, как правило, оплачивает счета поставщиков сырья и материалов с временной задержкой, финансовый цикл меньше операционного цикла на среднее время обращения кредиторской задолженности.

Продолжительность операционного цикла ПОЦ: ПОЦ = ВОЗ + ВОД ВОЗ - время обращения производственных запасов:

ВОЗ = (Зср.г. / С/с-ть продукции) * T

Зср.г. = (Зн. + Зк.) / 2 Т принимается за 360 дней.

ВОД – время обращения дебиторской задолженности: ВОД = (ДЗ ср.г. / Выручка от реализации) * Т ДЗ ср.г. = (ДЗн. + ДЗк.) / 2

Продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле: ПФЦ = ПОЦ – ВОК

ВОК = (КЗср.г. / С/с-ть продукции) * Т КЗср.г. = (КЗн. + КЗк.) / 2

Сокращение операционного и финансового цикла является показателем эффективности управления оборотных активов. Операционный цикл может быть сокращен путем: 1) сокращения периода обращения товарно-материальных запасов за счет более быстрого производства и реализации товаров; 2) сокращения периода обращения дебиторской задолженности за счет ускорения расчетов (жесткая кредитная политика и политика инкассации); 3) сокращения периода обращения кредиторской задолженности (ускорения расчетов за приобретенные ресурсы). Финансовый цикл может быть сокращен путем: 1) сокращения периода обращения товарно-материальных запасов за счет более быстрого производства и реализации товаров; 2) сокращения периода обращения дебиторской задолженности за счет ускорения расчетов (жесткая кредитная политика и политика инкассации); 3) удлинения периода обращения кредиторской задолженности (замедление расчетов за приобретенные ресурсы). |

||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 571. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |