|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

ЛЕКЦИЯ 3 РИСК И ДОХОДНОСТЬ: ОСНОВНЫЕ ПОНЯТИЯ И МЕТОДЫ АНАЛИЗА

Основные понятия Риск – это вероятность наступления нежелательных событий в будущем. Характеристики риска: 1. риск связан с неопределенностью будущих событий, их случайным характером. 2. рисковая ситуация должна предусматривать наличие нескольких альтернативных исходов рассматриваемых событий, в противном случае не будет выполнено условие неопределенности возможных результатов. 3. риск создает вероятность получения убытков, впрочем, он также должен давать возможность получения дополнительной прибыли. 4. возможность определить вероятность наступления определенных исходов и ожидаемых результатов.

В свете сказанного дадим следующее определение: риск – ситуация неопределенности последствий принятия решений, которая может привести к различным альтернативным результатам, вероятность наступления которых может быть определена количественно или качественно. В экономическом смысле будем рассматривать риск как ситуацию неопределенности будущих доходов и результатов бизнеса, отделив, таким образом, все риски, не связанные непосредственно с предпринимательской деятельностью. Риск можно измерять различными способами и можно прийти к различным заключениям о риске, связанном с активом, в зависимости от используемой технологии его измерения. Анализ риска может быть довольно сложен, но он будет полезен и плодотворен, если вы запомните следующее.22 1. Предполагается, что все финансовые активы порождают потоки денежных средств (cashflows), и риск, связанный с активом, оценивается риске изменения его потока денежных средств. 2. Риск, связанный с активом, можно рассматривать двумя способами:  1) автономный риск (stand-alonerisk), когда анализируются собственно потоки денежных средств, порождаемые активом; 2) риск актива в портфеле (portfolio), когда потоки денежных средств, порождаемых рядом активов, хранимых инвестором одновременно, объединяются, а затем анализируются совместно.

Между автономным риском и риском портфеля есть разница, и актив, имеющий значительную степень риска сам по себе, может показаться куда менее рискованным, если он будет включен в крупный диверсифицированный портфель. 3. Риск, связанный с активом, можно разделить на две составляющие: а) диверсифицируемый риск (diversifiablerisk), который можно устранить включением актива в портфель вместе с другими и который отсутствует у диверсифицированных инвесторов (diversifiedinvestors); б) рыночный риск (marketrisk), который отражает риск падения рынка акций в целом и который невозможно устранить при помощи диверсификации. Поэтому от рыночного риска страдают все инвесторы, вложившие свои средства в акции.

Только рыночный риск является существенным, релевантным (relevant), ибо рациональные инвесторы устраняют диверсифицируемый риск. 4. От актива, имеющего высокую степень релевантного риска, инвесторы ожидают достаточно высокой нормы прибыли – иначе они не станут вкладывать в него средства. Инвесторы в общем случае не расположены к принятию риска (отрицающие риск, risk-averse), поэтому они не будут покупать рискованных активов, если эти активы не обеспечивают высоких прибылей. 5. Общий риск портфеля состоит из двух частей: 1) диверсифицируемый (несистематический) риск, т.е. риск, который может быть элиминирован за счет диверсификации (инвестирование 1 млн руб. в акции десяти компаний менее рискованно, нежели инвестирование той же суммы в акции одной компании); 2) недиверсифицируемый (систематический, или рыночный) риск, т.е. риск, который нельзя уменьшить путем изменения структуры портфеля.

6. В данной теме внимание акцентировано на финансовых активах (financialassets),таких как акции и облигации, но рассматриваемые в тексте понятия также применимы и к реальным активам (physicalassets, realassets), таким как оборудование и предприятия.

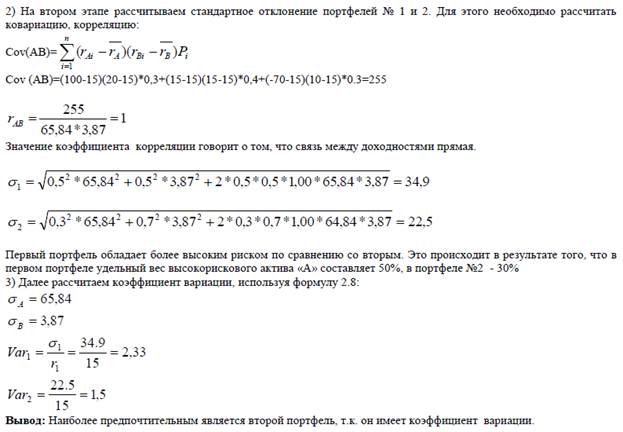

Оценка риска актива В качестве численного показателя риска актива могут использоваться следующие показатели: • ожидаемая доходность; • стандартное отклонение; • коэффициент вариации.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 462. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |