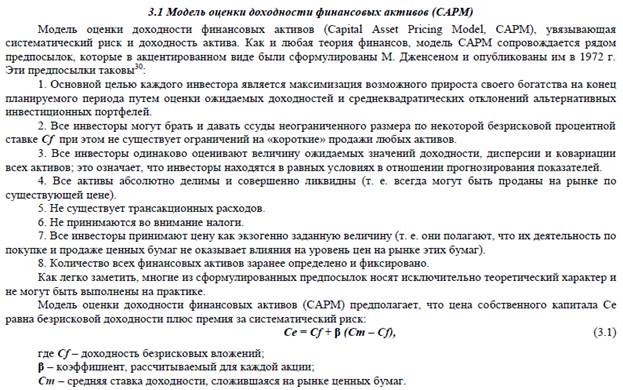

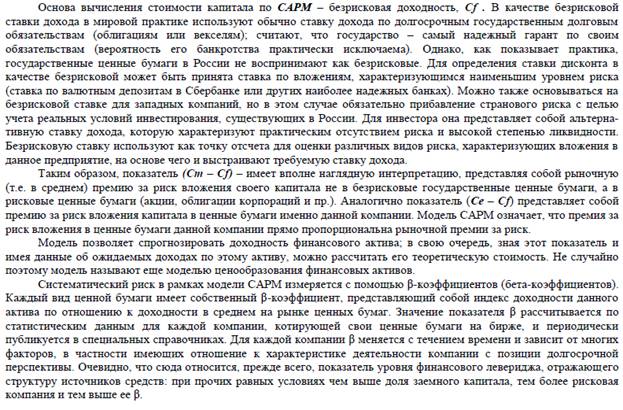

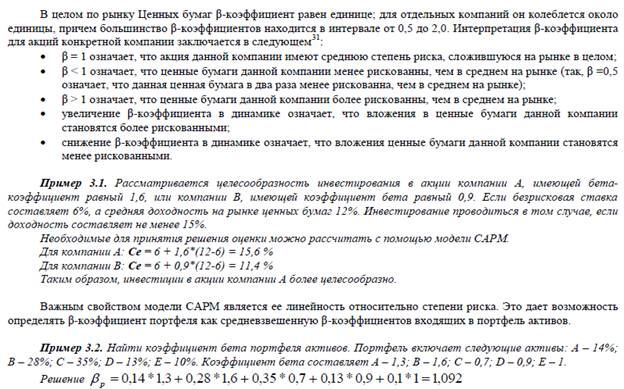

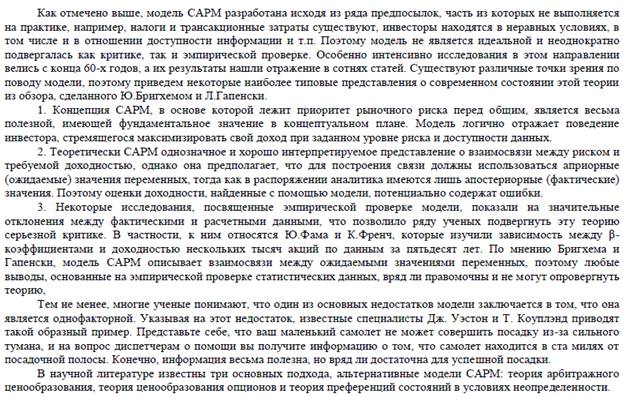

|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

ЛЕКЦИЯ 4 ОСНОВНЫЕ МОДЕЛИ ОЦЕНКИ АКТИВОВ

ЛЕКЦИЯ 5 УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ Сущность и показатели эффективности управления оборотными активами

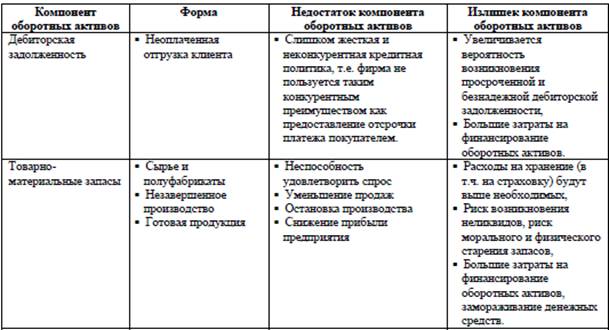

Оборотные активы включают в себя денежные средства, легкореализуемые финансовые активы, дебиторскую задолженность, товарно-материальные запасы и прочие средства, срок использования которых в производственном процессе менее одного года. Целью управления оборотными активамиявляется обеспечение оптимального объема и структуры оборотных активов и оптимального соотношения между величиной оборотных активов и текущих (краткосрочных) обязательств предприятия. Политика управления оборотными активами сводится к решению двух задач: 1) Обеспечение оптимального объема и структуры оборотных активов с целью максимизации их прибыльности. Данная задача решается за счет балансирования между рисками, связанными с недостатком и избытком оборотных активов.

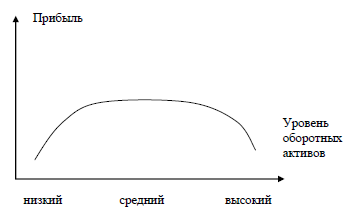

При низком уровне оборотных активов производственная деятельность не поддерживается должным образом, что приводит к сбоям в производстве и низкому уровню прибыли. При среднем оптимальном уровне оборотных активов прибыль становиться максимальной. Дальнейшее повышение величины оборотных активов приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие активы и, следовательно, излишние издержки финансирования, что повлечет снижение прибыли.

2) Обеспечение ликвидности оборотных активов и платежеспособности предприятия. |

||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 475. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |