|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

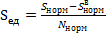

Нормативный метод калькулированиязатратПри использовании нормативного метода все затраты, как прямые, так и косвенные, учитываются по заранее разработанным нормативам. Затем фактические значения сравниваются с теми, которые были рассчитаны по нормам. Отклонения отустановленных норм характеризуют эффективность проведенных работ. При нормативном методе учета затрат весь большой объем работ, связанный с распределением косвенных расходов повидам продукции, осуществляется по мере поступления данных из цехов предприятия в бухгалтерию. По истечении месяцарасчеты бухгалтеров сравниваются с фактическими значениями косвенных расходов, зафиксированными в первичнойучетной документации. Если есть отклонения, то они ликвидируются. Нормативные ставки распределения косвенныхрасходов позволяют не откладывать всю работу по распределению затрат на начало следующего месяца, а проводить еепланомерно в течение всего отчетного периода. Нормативная себестоимость единицы продукции рассчитывается исходя из нормативных затрат (Sнорм) инормативного выпуска продукции (Nнорм):

где Потери бывают: а) нормативные возвратные и безвозвратные; б) сверхнормативные исправимые и неисправимые. Нормативные потери – связанны с особенностями технологии и являются неизбежными. Повлиять на их величинуможет только смена самой технологии. Возвратные нормативные потери – это те промышленные отходы, которые можнопродать на сторону по низким ценам, т.е. по ценам отходов. Нормативные возвратные потери снижаютсебестоимость продукции, но это не означает, что нужно увеличивать величину нормативных потерь.Наоборот, чем ниже уровень нормативных отходов, тем технология более прогрессивная, поскольку сберегает материальныересурсы. Безвозвратные нормативные потери – это промышленные отходы, которые либо не представляют вообще никакойценности, либо их невозможно уловить. Например, окалина – при литье металла; естественная убыль бензина – прихранении в цистернах и т.д.Сверхнормативные потери – это бракованная продукция. Брак возникает по вине неквалифицированного, либо недобросовестного работника. Особенность сверхнормативных потерь в том, что они учитываются по полной коммерческой себестоимости и эти потери должен возместить виновник брака, если брак невозможно исправить. Если брак неокончательный, то этот брак подлежит исправлению во внеурочное время (исправимые потери).  Нормативная себестоимость продукции рассчитывается исходя из нормативных потерь, а все отклонения показываются на специальных бухгалтерских счетах, которые называются контрольными. К прямым затратам по отношению к данному виду продукции относят затраты на сырье или материалы, включая нормативные и сверхнормативные потери, а также заработную плату основных рабочих. К косвенным, т.е. распределяемым по видам продукции, – расходы по содержанию и эксплуатации оборудования и общепроизводственные расходы при расчете сокращенной себестоимости, а также общехозяйственные и коммерческие – при определении полной производственной и коммерческой себестоимости продукции. По видам продукции, согласно стандартам бухгалтерского учета, в обязательном порядке распределяются толькорасходы по содержанию и эксплуатации оборудования и общепроизводственные расходы. В директ-костинге – этопеременные РСЭО и ОПР; в абзорпшен-костинге – это общая сумма этих расходов. Аналогично РСЭО и ОПРраспределяются между остатками продукции на складе, незавершенным производством и реализованной продукцией. При распределении общепроизводственных расходов или эксплуатационных расходов по видам продукции можноиспользовать либо единую ставку, либо цеховые ставки отнесения косвенных расходов. Единая ставка рассчитывается понормативным данным в целом по всему предприятию. Цеховые ставки устанавливаются индивидуально для каждого цеха. Единую ставку можно применять только в том случае, когда затраты или показатели работы цехов сильно неотличаются. На практике фактические значения затрат обычно отличаются от нормативных. Поэтому возникает проблема списанияфактических отклонений значений затрат от нормативных величин. Возмещение косвенных расходов с избытком илинедостатком возникает только при нормативном методе учета затрат. Отклонение фактических затрат от нормативныхвеличин считается случайным и поэтому все отклонения списываются общей суммой на продукцию, которая былареализована в отчетном периоде. Эти случайные отклонения никак не влияют на себестоимость незавершенногопроизводства и на себестоимость остатков ГП, которые учитываются по нормативной себестоимости. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 359. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

,

, – нормативные возвратные отходы (потери).

– нормативные возвратные отходы (потери).