|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Показники оцінювання фінансового стану підприємства

Продовження табл. 7.1.1

Інформаційною базою для оцінювання фінансового стану підприємства є дані: − балансу; − звіту про фінансові результати; − звіту про рух грошових коштів; − звіту про власний капітал; − дані статистичної звітності та оперативні дані. Інформацію, яка використовується для аналізу фінансового стан у підприємства, за доступністю можна поділити на: − відкриту – інформація, яка міститься в бухгалтерській звітності та статистичній звітності, виходить за межі підприємства, а отже, є відкритою; − закриту – планові та прогнозні показники підприємства, норми, нормативи, ліміти і тарифи, система їх оцінювання та регулювання фінансової діяльності. З погляду фінансового аналізу є три основні вимоги до бухгалтерської звітності. Вона повинна давати: ü оцінку динаміки та перспектив одержання прибутку підприємства; ü оцінку наявних у підприємства фінансових ресурсів; ü можливість прийняття обґрунтованих управлінських рішень у сфері фінансів для здійснення інвестиційної політики. Фінансовий аналіз–це спосіб оцінювання і прогнозування фінансового стану підприємства на підставі його бухгалтерської та фінансової звітності і оперативних даних. Успішність аналізу визначається різними факторами. З відомим ступенем умовності можна рекомендувати п'ять основних принципів, які доцільно мати на увазі, здійснюючи аналіз. По-перше, перед початком виконання будь-яких процедур необхідно скласти достатньо чітку програму аналізу, включаючи переробку макетів аналітичних таблиць, алгоритм розрахунку показників, потрібних для їх розрахунку і для порівняльної оцінки джерел інформаційного і нормативного забезпечення. По-друге, схема аналізу повинна бути побудована за принципом «від загального до конкретного». Спочатку дається опис найбільш загальних, ключових характеристик об'єкта аналізу і лише потім починають аналіз окремих випадків. По-третє, будь-які відхилення від нормативних або планових показників, навіть якщо вони мають позитивний характер, повинні ретельно аналізуватися. По-четверте, завершеність і цільність будь-якого аналізу, що має. економічну направленість, значною мірою визначається обґрунтованістю сукупності критеріїв, що використовуються. Як правило, ця сукупність включає якісні і кількісні оцінки, однак її основу зазвичай складають обчислювані показники, що мають зрозумілу інтерпретацію і, за можливості, деякі орієнтири (межі, нормативи, тенденції). По-п'яте, здійснюючи аналіз, не слід без потреби намагатися досягти надмірної точності оцінок. Як правило, найбільшу цінність представляє виявлення тенденцій і закономірностей. Отже, в сучасних умовах застосовується декілька методів аналізу фінансового стану підприємства і кожний об'єкт господарювання обирає свою систему показників, враховуючи цілі, задачі та користувачів інформації, що аналізується, та будує свою програму аналізу фінансово-господарської діяльності. 7.2 Ліквідність підприємства– це його здатність швидко продати активи й одержати гроші для оплати своїх зобов'язань. Вона характеризується співвідношенням величини його високоліквідних активів (грошові кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості. Результат розраховується як коефіцієнт ліквідності за інформацією з відповідної фінансової звітності. Для визначення спроможності підприємства погасити свої зобов'язання необхідно: Ø проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов'язань перед бюджетом та позабюджетними фондами, а також виплати дивідендів; Ø проаналізувати структуру кредиторської заборгованості підприємства; визначити, є вона «стійкою» чи простроченою, тобто такою, термін погашення якої минув. Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження. Фактичне значення коефіцієнта абсолютної ліквідності вважається нормальним у межах 0,2-0,35. 7.3 Аналіз платоспроможності здійснюється шляхом порівняння наявності і надходження коштів із платежами першої необхідності. Найбільш чітко платоспроможність виявляється при аналізі її за відносно короткий строк (тиждень, півмісяця). Платоспроможність виражається коефіцієнтом платоспроможності, тобто співвідношенням наявних грошових коштів із сумою термінових платежів на визначену дату або на очікуваний період. Якщо коефіцієнт платоспроможності дорівнює або перевищує одиницю, це означає, що господарюючий суб'єкт платоспроможний. Якщо він менше одиниці, то в процесі аналізу слід встановити причини нестачі платіжних коштів (зниження зростання обсягу виручки, доходів, прибутків, невірне використання оборотних коштів, наприклад великі запаси сировини, товарів, готової продукції). 7.5 Для комплексного аналізу фінансового стану підприємства необхідно оцінити тенденції найбільш загальних показників, які з різних сторін характеризують фінансовий стан підприємства. До показників задовільного фінансового стану підприємства можна віднести: стійку платоспроможність;ефективне використання капіталу;своєчасну організацію розрахунків;наявність стабільних фінансових ресурсів. Показники незадовільного фінансового стану підприємства: неефективне розміщення коштів;брак власних оборотних коштів;наявність стійкої заборгованості за платежами;негативні тенденції у виробництві. До найзагальніших показників комплексної оцінки фінансового стану належать показники дохідності й рентабельності. Велике значення мають аналіз структури доходів підприємства та оцінювання взаємозв'язку прибутку з показниками рентабельності. Важливо проаналізувати зв'язок прибутку підприємства з формуючими прибуток факторами. Дохідність підприємства характеризується абсолютними і відносними показниками. Абсолютний показник дохідності– це сума прибутку або доходів. Відносний показник– рівень рентабельності (Р).

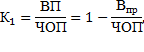

де П – прибуток від реалізації продукції (грн.); С – собівартість продукції (грн.). Аналіз дохідності підприємства проводиться в порівнянні з планом та попереднім періодом. За умов інфляції важливо забезпечити об'єктивність показників та запобігти їх викривленню через постійне підвищення цін, тому показники торішні приводяться у відповідність із показниками звітного року за допомогою індексації цін. Для оцінювання рентабельності підприємства бажано використовувати систему взаємопов'язаних показників рентабельності. З цією метою необхідно використовувати дві основні групи показників рентабельності. 1. Показники, розраховані на підставі поточних витрат (вартості продажу). Розраховуються на базі даних бухгалтерського обліку прибутків та збитків і становлять систему таких показників: 1) коефіцієнт граничного рівня валового прибутку (К1):

де ВП – сума валового прибутку; Впр – вартість продажу (реалізації продукції); ЧОП – чистий обсяг продажу (реалізації); 2) коефіцієнт граничного рівня прибутку від основної операційної діяльності (К2):

де По.д. – сума прибутку, отриманого від основної діяльності; 3) коефіцієнт граничного рівня прибутку від усієї діяльності підприємства – операційної, фінансової, інвестиційної (К3):

де П – сума прибутку до виплат за довгостроковими зобов’язаннями і податкових виплат; 4) коефіцієнт граничного рівня чистого прибутку (К4):

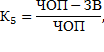

де ЧП – сума чистого прибутку після виплати відсоткових сум за довгостроковими зобов’язаннями та сплати податків; 5) критичний коефіцієнт рентабельності (К5):

де ЗВ – сума змінних витрат у складі вартості продажу. 2. Показники, розраховані у зв'язку з використанням виробничого капіталу (виробничих активів). Розраховуються як відношення прибутку і коштів, вкладених у підприємство засновниками, акціонерами та інвесторами: 6) коефіцієнт віддачі на всю суму виробничих активів (К6):

де ВА – середньорічна величина всіх виробничих активів підприємства. Він характеризує величину дохідності всього потенціалу, яким володіє підприємство. Цей показник для детальнішої оцінки може обчислюватись у різних модифікаціях: в чисельнику формули можуть використовуватись різні показники прибутку – валового, операційного, до вирахування податків і т. д.; 7) коефіцієнт віддачі від інвестиційного капіталу (К7)

де СА – середньорічна сума всіх активів підприємства за мінусом короткострокових зобов'язань. Він характеризує ефективність віддачі тільки частини всього капіталу – довгострокових інвестицій і капіталізованого прибутку підприємства; 8) коефіцієнт віддачі на акціонерний капітал (К8)

де СК – середньорічна сума власного капіталу, представлена акціонерним капіталом. Тема 8 Фінансове планування на підприємствах

Програмні питання: 8.1 Зміст, завдання та методи фінансового планування 8.2Зміст і структура фінансового плану підприємства 8.3Зміст оперативного фінансового плану надходження коштів і здійснення платежів. Касовий план

8.1 Можливість і необхідність планування як певного виду діяльності управлінського персоналу зумовлені загальними умовами господарювання. За допомогою планування зводиться до мінімуму невизначеність ринкового середовища та його негативні наслідки для суб'єкта господарювання. У сучасних умовах роль фінансового планування принципово змінилася на відміну від часів централізовано керованої економіки. Зараз підприємства самі зацікавлені в тому, щоб реально оцінювати свій фінансовий стан сьогодні та на найближчу перспективу, по-перше, щоб досягти успіху в своїй господарській діяльності; по-друге, щоб своєчасно виконати свої зобов'язання перед бюджетом, соціальними фондами, банками та іншими кредиторами, тим самим захистивши себе від штрафних санкцій. Для цього необхідно заздалегідь розрахувати доходи і витрати, врахувати наслідки інфляції, зміни ринкової кон'юнктури, порушення договірних зобов'язань партнерами. Фінансове планування– це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Основними завданнями фінансового планування на підприємстві є: Ø забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами; Ø установлення раціональних фінансових відносин з суб'єктами господарювання, банками, страховими компаніями тощо; Ø визначення шляхів ефективного вкладення капіталу, оцінювання раціональності його використання; Ø виявлення та мобілізація резервів збільшення прибутку за рахунок раціонального використання матеріальних, трудових та грошових ресурсів; Ø здійснення контролю за утворенням та використанням платіжних засобів. Фінансове планування дає змогу розв'язати такі конкретні питання: − які грошові кошти може мати підприємство у своєму розпорядженні; − які джерела їх надходження; − чи достатньо засобів для виконання запланованих завдань; − яка частина коштів має бути перерахована в бюджет, позабюджетні фонди, банкам та іншим кредиторам; − як повинен здійснюватись розподіл прибутку на підприємстві; − як забезпечується реальна збалансованість планових витрат і доходів підприємства на принципах самоокупності та самофінансування. Фінансове планування пов'язане з плануванням виробничої діяльності підприємства. Показники всіх планових фінансових інструментів базуються на планах з обсягу виробництва, асортименту товарів і послуг, собівартості продукції. Вони повинні створювати необхідні фінансові умови для успішного виконання цих планів. Існують наступні види принципів фінансового планування: 1. Принцип фінансового співвідношення строків (золоте банківське правило) – отримання і використання коштів має здійснюватись у встановлені строки, тобто капітальні вкладення з тривалими строками окупності необхідно фінансувати за рахунок довгострокових залучених коштів. 2. Принцип платоспроможності – планування грошових коштів має постійно забезпечувати платоспроможність підприємства. У цьому випадку у підприємства має бути достатньо ліквідних коштів для забезпечення погашення короткострокових зобов'язань. 3. Принцип рентабельності капіталовкладень – для капіталовкладень необхідно вибрати найдешевші способи фінансування (фінансовий лізинг, інвестиційний селенг та ін.) 4. Принцип збалансованості ризиків – особливо ризикові довгострокові інвестиції доцільно фінансувати за рахунок власних коштів. 5. Принцип пристосування до потреб ринку – для підприємства важливо враховувати кон'юнктуру ринку та свою залежність від надання кредитів. 6. Принцип максимальної рентабельності – доцільно вибирати ті капіталовкладення, які забезпечують максимальну рентабельність. Методи фінансового планування– це конкретні способи планових розрахунків. Планування фінансових показників здійснюється за допомогою кількох методів. До них належать: 1) балансовий; 2) нормативний; 3) розрахунково-аналітичний; 4) оптимізація планових розрахунків; 5) економіко-математичне моделювання. Балансовий метод– полягає в тому, що балансуються не тільки підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття. Застосовується при прогнозі надходжень і виплат їх грошових фондів, квартального плану доходів та витрат, платіжного календаря та ін. Нормативний– полягає в тому, що на основі встановлених норм та техніко-економічних нормативів (ставки податків, ставки тарифів, зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів) розраховується потреба господарського суб'єкта у фінансових ресурсах та визначаються джерела цих ресурсів. Розрахунково-аналітичний– планові показники розраховуються на основі аналізу фактичних фінансових показників, які беруться за базу, та індексів їх зміни у плановому періоді. Оптимізація планових розрахунків– полягає у складанні кількох варіантів планових розрахунків. З метою отримання найоптимальнішого варіанта планових рішень проводять їх оптимізацію. Для цього можуть використовуватись різні критерії вибору: ü максимум прибутку на грошову одиницю вкладеного капіталу; ü мінімум фінансових витрат; ü мінімум поточних витрат; ü мінімум вкладень капіталу за максимально ефективного результату; ü максимум абсолютної суми одержаного прибутку. Економіко-математичне моделювання– дає змогу знайти кількісне вираження взаємозв'язків між фінансовими показниками та факторами, які їх визначають. Економіко-математична модель– це точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються за допомогою математичних прийомів. 8.3 Для контролю за надходженням фактичної виручки на розрахунковий рахунок та за витрачанням готівкових фінансових ресурсів підприємству необхідне оперативне планування, яке доповнює поточне. Це пов'язано з тим, що фінансування запланованої підприємницької діяльності повинне здійснюватися за рахуноквласних та залучених коштів, що потребує повсякденного ефективного контролю за їх формуванням. Оперативне фінансове планування полягає у складанні та виконанні платіжного календаря, касового плану та розрахунку потреби в короткостроковому кредиті. Платіжний календар складають на квартал із розбивкою за місяцями або на місяць із розбивкою за декадами. У платіжному календарі відображається весь грошовий оборот підприємства, основна частина якого проходить через розрахунковий, валютний, позиковий та інші рахунки підприємства в банку. У платіжному календарі відбито суму грошових коштів відповідно до їх надходження та використання. Платіжний календар дає можливість фінансовим службам підприємства забезпечити оперативне фінансування, виконання розрахункових та платіжних зобов'язань, фіксувати поточні зміни платоспроможності підприємства, спостерігати за станом оборотних коштів. Він також вказує на необхідність використання позикових та залучених коштів у плановому періоді. Платіжний календар складається на основі реальної інформаційної бази про грошові потоки підприємства. Інформаційною базою платіжного календаря є плани підприємства, наприклад план реалізації продукції, кошторису витрат на виробництво, плану капітальних вкладень та ін.; виписки за рахунками підприємства; за нормативно встановленими термінами платежів фінансових зобов'язань; договори; графік виплати заробітної плати; внутрішні накази. Крім того, підприємство складає касовий план, тобто план обороту наявних коштів, у якому відображаються їх надходження і витрачання. Упорядкування і виконання касового плану забезпечують суворий контроль за спрямуванням наявних коштів, своєчасне їх одержання й ефективне використання. Касовий план– це план обігу готівки підприємства, необхідний для контролю за Ті надходженням і витрачанням. Він розробляється на квартал і у встановлений строк подається до комерційного банку, з яким підприємство уклало договір про розрахунково-касове обслуговування.Касовий план містить чотири розділи. Перший розділ відображає надходження готівки (крім грошей, отриманих у банку) на підприємство в плановому кварталі за конкретними джерелами надходження (торгова виручка, виручка залізничного, повітряного транспорту, комунальні платежі, квартплата, виручка підприємств побутового обслуговування, інші надходження). Із загальної суми надходжень необхідно зазначити суми, які витрачаються на місці з виручки і здаються до каси банку. У другому розділі показують види видатків підприємства готівкою (на заробітну плату, стипендії, постійні надбавки та іншівиди оплати праці, на виплату пенсій і допомоги із соціального страхування, на господарські витрати та витрати на відрядження). Третій розділ містить розрахунок виплат заробітної плати та інших видів оплати праці на плановий квартал із урахуванням всіх можливих утримань (податків, платежів за спецодяг, погашення позик тощо). Якщо заробітна плата працівників перераховується до банків платіжним дорученням, то ці види перерахувань також відображаються у третьому розділі. Всі види утримань і перерахувань, вартість натуральних видач і пільг, що обліковуються у фонді оплати праці, вираховуються із загального фонду оплати праці. Учетвертому розділі заповнюється календар видач заробітної плати працівникам і службовцям, де у встановлені строки (конкретні числа місяця) вказуються суми виплат підприємству готівкою. Ці суми відповідно до договору розрахунково-касового обслуговування банк видає підприємству за встановлену в договорі плату. Якщо фактично касова заявка в конкретні місяці перевищує суму, вказану в касовому плані, то банк, як правило, стягує підвищений відсоток за видачу готівки, що заздалегідь фіксується у договорі розрахунково-касового обслуговування. Касовий план необхідний підприємству, щоб більш точно представити розмір зобов'язань перед працівниками підприємства із заробітної плати і розмір інших виплат. Банку, що обслуговує підприємство, також необхідний касовий план, щоб скласти зведений касовий план на обслуговування своїх клієнтів у встановлені строки. Якщо підприємство має потребу в короткостроковому кредиті, то необхідні документи представляють в банк відповідно до його вимог, у результаті чого і укладається договір про кредитне обслуговування. Однак потрібно, щоб цьому передував обґрунтований розрахунок розміру кредиту, а також тієї суми, яку необхідно повернути банку. Ефективність заходу, що кредитується, чи очікувана виручка від реалізації продукції має забезпечити своєчасне повернення кредиту і виключити штрафні санкції.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 484. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||