|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Организация учета денежных средств. Особенности оформления кассовых и банковских документов.

Наличные денежные средства, хранящиеся в кассе организации, и расходуемые в соответствии с действующим законодательством, относятся к средствам экономического субъекта. Для всех организаций Российской Федерации установлены единые требования к порядку учета и хранения наличных денежных средств. Все операции по приему и расходованию наличных денежных средств, а также хранение денег и денежных документов должны осуществляться в кассе организации. Кассовые операции.Документы по учету наличных денежных средств объединены в журнале Кассовые документы(раздел Банк и касса). Из журнала кассовых документов можно ввести приходный кассовый ордер (по кнопке ПКО) и расходный кассовый ордер (по кнопке РКО). Из журнала можно сформировать реестр кассовых документов и кассовую книгу. Приходный кассовый ордер.Для регистрации поступления наличных денежных средств в кассу организации предназначен документ Приходный кассовый ордер.

Документом отражаются следующие виды хозяйственных операций:Оплата от покупателя,Розничнаявыручка,Возврат от подотчетного лица,Возврат от поставщика,Получение наличных в банке,Расчеты по кредитам и займам,Возврат займа работником,Прочий приход.

Возврат от подотчетного лица.Операцияотражаетвозврат денежных средствподотчетным лицом(сотрудником) в кассу организации. Документ формирует проводку по кредиту счета 71.

Получение наличных в банке. Операция предназначена для отражения факта получения представителем организации наличных денег с банковского счета организации. В документе указывается счет кредита и субконто по этому счету для отражения средств в бухгалтерском учете. По банку отдельно отражать операцию не требуется.

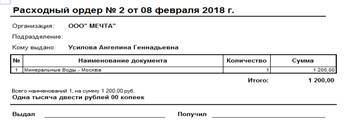

Печатные формы. Печатную форму документа в соответствии с действующим законодательством (унифицированная форма КО-1) можно получить по кнопке Приходный кассовый ордер (КО-1). Расходный кассовый ордер.Для регистрации расхода наличных денежных средств из кассы предназначен документ Расходный кассовый ордер.

Документом отражаются следующие виды хозяйственных операций:Оплатапоставщику,Возвратпокупателю,Выдача подотчетному лицу,Выплата заработной платы по ведомостям,Выплата заработной платы работнику,Взнос наличными в банк,Расчеты по кредитам и займам,Инкассация,Выплата депонированной заработной платы,Прочий расход.

Инкассация. Операция Инкассация устанавливается для регистрации сдачи розничной выручки торговой точки на инкассацию.

Выплата депонированной зарплаты. Операция предназначена для отражения выплаты депонированной зарплаты работникам. В реквизитах платежа указывается список работников и платежные ведомости, по которым была депонирована зарплата.

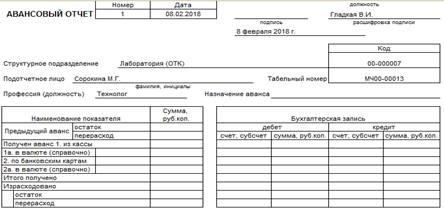

Печатные формы. Печатную форму документа в соответствии с действующим законодательством (унифицированная форма КО-2) можно получить по кнопке Расходный кассовый ордер (КО-2). Авансовые отчеты.Авансовый отчет – это документ первичного учета, подтверждающий расходование выданных авансом подотчетных сумм с приложением оправдательных документов. Погашение задолженности подотчетного лица отражается документом Авансовый отчет (раздел Банк и касса).

На закладке Авансы указываются документы, по которым выдавались денежные средства, и суммы, за которые подотчетное лицо отчитывается. Печатные формы. Документ Авансовый отчет(АО-1) можно распечатать.

Лимит остатка кассы.Лимит остатка кассы – это допустимая сумма денежных средств, которые могут оставаться в кассе в конце рабочего дня, после совершения всех операций. Они могут быть установлены по каждой организации самостоятельно и указываются в списке Лимиты остатка кассы (раздел Справочники). Денежные документы.Денежные документы – это документы, удостоверяющие факт оплаты и право на последующее получение работ или услуг. Оформляются, как правило, на бланках строгой отчетности. Для каждого денежного документа указывается его вид: Билеты, Путевки, Почтовыемарки, Талона ГСМ, Прочее.

Журнал денежных документов.Документы по учету денежных документов объединены в журнал. Из журнала можно ввести документы Поступление денежных документов (по кнопке Поступление) и Выдача денежных документов (по кнопке Выдача). По кнопке Движениеденежных документов можно сформировать отчет.

Поступление денежных документов.Документ предназначен для отражения факта поступления в кассу организации денежного документа. В зависимости от способа поступления денежного документа выбирается вид операции:Поступление от поставщика, Поступление от подотчетного лица, Прочее поступление. Выдача денежных документов.Документом отражаются следующие виды хозяйственных операций:Выдача подотчетному лицу, Возвратпоставщику, Прочая выдача. Операции по расчетному счету.Документ Платежноепоручение (раздел Банк и касса) предназначен для формирования печатной формы платежного поручения, а также для подготовки информации к выгрузке данных в программу «Клиент банка». Движений документ не формирует. Для обычных платежей (переключатель установлен в значение Обычный платеж) в обязательном порядке необходимо указать организацию-плательщика, банковский счет, с которого переводятся денежные средства, получателя, счет получателя, сумму платежа, ставку и сумму НДС.

В поле Вид платежа в соответствии с действующим законодательством указывается Почтой Телеграфом Срочно, Электронно или иное значение, установленное банком. Очередность платежа устанавливается в соответствии с законодательством от 1 до 5 в зависимости от вида платежа.

Платеж в бюджет. Если платежным поручением оформляется платеж в бюджет (переключатель установлен в значение Платеж в бюджет), то в соответствии с действующим законодательством должны быть заполнены дополнительные реквизиты.

Печатные формы. Для документа предусмотрена печатная форма платежного поручения согласно требованиям Банка России. Платежное требование.Документ Платежноетребованиепредназначен для формирования требования поставщика к покупателю оплатить на основе направленных ему расчетных и отгрузочных документов (транспортной накладной) стоимость поставленной по договору продукции, выполненных работ и услуг обслуживающему банку.

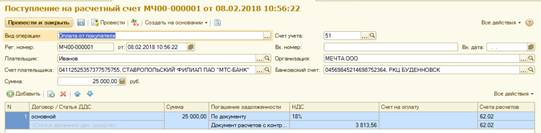

Банковские выписки.Каждая организация регулярно получает выписку банка с расчетного счета. В соответствии с полученной выпиской в журнале Банковские выписки (раздел Банк и касса) отражается поступление на расчетный счет и списание с расчетного счета.

В журнале показывается список всех созданных пользователем документов поступления и списания денежных средств. В форме предусмотрен быстрый отбор по организации, банковскому счету, дате, контрагенту, назначению платежа. Поступление и списание безналичных денежных средств в «1С:Бухгалтерии 8» могут регистрироваться автоматически с помощью загрузки данных из программы «Клиент банка» или непосредственно из банка в случае прямого обмена. Документ Поступление на расчетный счет используется для отражения следующих хозяйственных операций: Оплата от покупателя, Возврат от поставщика, Расчеты по кредитам и займам, Прочие расчеты с контрагентами, Инкассация, Приобретение иностранной валюты, Поступления от продажи иностранной валюты, Поступления от продаж по платежным картам и банковским кредитам, Возврат займа работником, Прочие поступления.

В документах Списание с расчетного счета могут быть указаны следующие виды хозяйственных операций:оплатапоставщику,возвратпокупателю,перечислениеналога,расчеты по кредитам и займам,прочие перечисления контрагенту,перевод на другой счет организации,перечисление подотчетному лицу,перечисление заработной платы по ведомости,перечисление заработной платы работнику,перечисление депонированной зарплаты,выдача займа работнику,прочее списание.

|

||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 374. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||