|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Неналоговые доходы Хабаровского края за 2015-2016 гг. в разрезе поступлений, тыс. руб.Стр 1 из 4Следующая ⇒ СОДЕРЖАНИЕ Введение 1.Организационные и правовые основы администрирования неналоговых доходов бюджета РФ 1.1. Неналоговые доходы бюджета РФ: понятие, содержание, источники 1.2 Организационно-правовой механизм администрирования неналоговых доходов бюджета РФ 2. Анализ администрирования неналоговых доходов (на примере управления лесами Правительства Хабаровского края) 2.1. Характеристика организации администрирования неналоговых доходов за использование лесов в управлении лесами Правительства Хабаровского края 2.2. Анализ динамики поступлений платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за период 2014-2016 гг. 2.3. Оценка динамики поступления платы за использование лесов в федеральный бюджет и в бюджеты субъектов Российской Федерации в Дальневосточном федеральном округе. 3. Основные направления совершенствования администрирования неналоговых доходов от использования лесов 3.1. Основные проблемы администрирования неналоговых доходов от использования лесов. 3.2. Рекомендации по совершенствованию администрирования неналоговых доходов от использования лесов. Заключение Библиографический список Приложения ВВЕДЕНИЕ

Актуальность выбранной темы ВКР связана с тем, что неналоговые доходы являются составной частью доходов бюджетов всех уровней бюджетной системы РФ. Так же, как и другие платежи в бюджет, неналоговые доходы устанавливаются высшими органами законодательной государственной власти и органами государственного управления Российской Федерации и направляются на образование государственного и местных бюджетов в соответствии с федеральным законом о бюджете на соответствующий год.  Значимость администраторов неналоговых доходов в бюджетном процессе нельзя недооценивать в связи с тем, что на них возложены полномочия по организации эффективной системы сбора и представления финансовым органам информации, которая используется при составлении проектов бюджетов на соответствующий финансовый год. В современных условиях большое значение приобретают неналоговые доходы государственных и местных бюджетов. Круг администраторов неналоговых доходов достаточно широк. Система администрирования неналоговых доходов продолжает требовать совершенствования, поскольку в сборе необходимых финансовых ресурсов играют не только налоговые органы, где процесс администрирования достаточно развит. Основным источником неналоговых доходов является арендная плата, полученная в результате использования имущества, которое находится в федеральной собственности, в собственности субъектов Российской Федерации или муниципальной собственности. Особенностью неналоговых доходов является их добровольный характер. Если даже платеж необходимо внести, то взамен лицо, использующее это имущество, получает определенную выгоду – например ресурс, который может реализовать в дальнейшем по выгодной ему стоимости. Но несмотря добровольный характер таких платежей возникают проблемы с взиманием платы за использованные ресурсы, тем самым возникает рост недоимки (дебиторской задолженности), что приводит к недополучению государством соответствующих доходов в плановый период, а то и вовсе их отсутствие. Объектом исследования является процесс администрирования неналоговых доходов управлением лесами Правительства Хабаровского края. Предметом исследования является экономические отношения, проблемы, возникающие в процессе администрирования неналоговых доходов за использование лесов управлением лесами Правительства Хабаровского края. Цель данной ВКР состоит в изучении процессаадминистрирования неналоговых доходов за использование лесов управлением лесами Правительства Хабаровского края, а также в выявлении основных проблем при администрировании таких доходов,а также в разработке рекомендаций и путей их решения. Для достижения данной цели необходимо решить следующие задачи: - рассмотреть организационные и правовые основы администрирования неналоговых доходов бюджета РФ; - изучить процесс администрирования неналоговых доходов (на примере управления лесами Правительства Хабаровского края); - провести анализ поступления платы за использование лесов (на примере управления лесами Правительства Хабаровского края); - определить основные проблемы администрирования неналоговых доходов за использование лесов; - разработать основные направления совершенствования администрирования неналоговых доходов. Нормативно-правовую базу исследования составили действующие законодательные и нормативно-правовые акты Российской Федерации, нормативно-правовые акты субъектов Российской Федерации и муниципальных образований, нормативные документы главных администраторов доходов бюджетов бюджетной системы Российской Федерации и Банка России, а также справочно-статистические данные,статьи отечественных ученых, отчеты 9-ти субъектов Дальневосточного федерального округаоб использовании лесов, источники и ресурсы Интернета. При проведении исследования нами использованы такие методы исследования как анализ, статистический, методы сравнения, группировок, и методы факторного анализа. В процессе работы использованы методы табличного, графического, сравнительного, экономико-статистического анализа. Хронологические рамки работы: 2014-2016 гг. Данные хронологические рамки являются достаточными для проведения научного анализа по теме исследования, выявления проблемы и формирования соответствующих выводов. Практическая значимость работы заключается в анализе и обобщении существующего механизма администрирования неналоговых доходов, что позволит дать ориентиры и направления повышения эффективности работы по администрированию неналоговых доходов от использования лесов. Применение разработанных мероприятий позволит совершенствовать процесс администрирования неналоговых доходов от использования лесов.

1. ОРГАНИЗАЦИОННЫЕ И ПРАВОВЫЕ ОСНОВЫ АДМИНИСТРИРОВАНИЯ НЕНАЛОГОВЫХ ДОХОДОВ БЮДЖЕТА

1.1. Неналоговые доходы бюджета РФ: понятие, содержание, источники

Доходы бюджетов формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах. Несмотря на то, что налоговые доходы преобладают по количеству взимаемой платы в общей структуре доходов России, но нельзя пренебрегать значением неналоговых доходов, так как они выполняют не только фискальную функцию, но и обладают неким дисциплинирующим воздействием, например, денежные взыскания (штрафы, неустойки). Неналоговые доходы бюджетов представляют собой поступающие в собственность государства и муниципальных образований денежные средства - финансовые ресурсы, необходимые для эффективного осуществления государством и муниципальными образованиями, возложенных на них, публичных, социальных, экономических и иных функций. Перечень неналоговых доходов един для бюджетов всех уровней и устанавливается законом о бюджетной классификации. Виды неналоговых доходов определяются Бюджетным кодексом Российской Федерации. Неналоговые доходы являются платежами, которые классифицируются по характеру их поступления в бюджет и включают в себя возмездные операции от прямого предоставления государством разных видов услуг и продажи товаров, а также некоторые безвозмездные платежи в виде штрафов или иных санкций за нарушение законодательства, конфискации и все добровольные невозвратные текущие поступления из негосударственных источников. Резервом роста неналоговых доходов является увеличение доходов от имущества, находящегося в собственности государства, в частности, в виде дивидендов по акциям, от сдачи в аренду объектов недвижимости,например, сдача в аренду лесных участков. Основным источником неналоговых доходов бюджетов всех уровней бюджетной системы РФ являются доходы от использования имущества, находящегося в государственной или муниципальной собственности. Каждый вид бюджетов имеет свои источники неналоговых доходов, перечень которых определен Бюджетным Кодексом Российской Федерации. Неналоговые доходы федерального бюджета формируются в соответствии со статьями 41, 42 и 46 Бюджетного Кодекса.

Рис. 1.1 – Неналоговые доходы федерального бюджета

В доходах федерального бюджета также учитываются прибыль Банка России, а также доходы от внешнеэкономической деятельности. Неналоговые доходы бюджетов субъектов РФ регулируются главой 8 БК РФ. Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со статьями 41, 42, 46 Бюджетного кодекса Российской Федерации.

Рис. 1.2 – Неналоговые доходыкраевого бюджета Хабаровского края

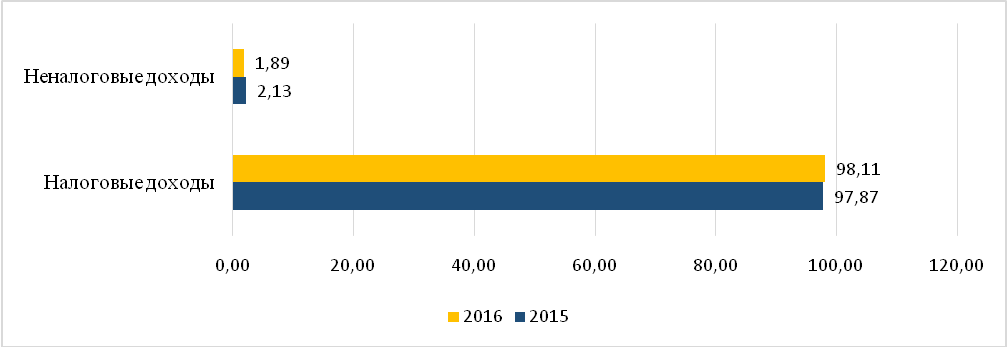

Рассмотрим налоговые и неналоговые доходы Хабаровского края,поступившие в 2015-2016 гг. на рисунке 1.3.

Рис.1.3 – Налоговые и неналоговые доходы Хабаровского края за 2015-2016 гг., % В 2015 году в бюджет Хабаровского края поступило 55397100,0 тыс. руб. из них 54218546,0 тыс. руб. (97,87 %) составили налоговые доходы, 1178554,0 тыс. руб. (2,13 %) составили неналоговые доходы. В 2016 году бюджет Хабаровского края поступило всего 65147756,0 тыс. руб. из них 63914269 тыс. руб. – налоговые доходы (или 98,11 %), 1233487 тыс. руб. (или 1,89 %). Таблица 1.1 Неналоговые доходы Хабаровского края за 2015-2016 гг. в разрезе поступлений, тыс. руб.

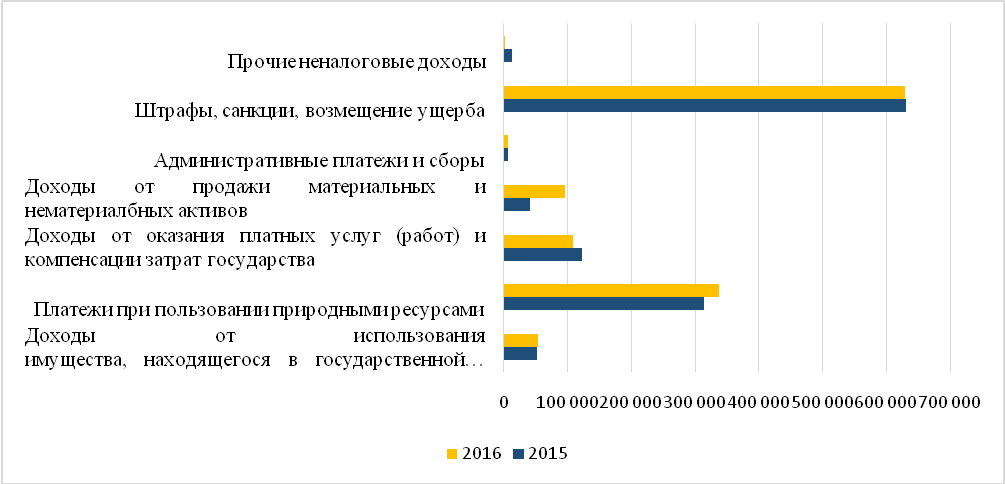

Источник: подготовлено автором на основе данных Минфина Хабаровского края Хоть и неналоговые доходы составляют лишь 2% от общего числа поступлений в бюджет Хабаровского края, они играют важную роль в формировании доходов бюджета и требуют,как и все платежи правильного управления и администрирования. Более наглядно динамику изменения неналоговых доходов бюджета Хабаровского края за 2015-2016 гг. можно увидеть на рисунке 1.4.

Рис. 1.4 – Неналоговые доходы Хабаровского края за 2015-2016 гг. в разрезе поступлений, тыс. руб.* https://minfin.khabkrai.ru/portal/Show/Category/24?ItemId=205 На основании приведенных данных можно отметить, что основным источником неналоговых доходов Хабаровского края являются доходы от денежных взысканий (штрафов), на втором месте платежи от пользования природными ресурсами. Доходы местных бюджетов регулируются главой 9 БК РФ.Неналоговые доходы местных бюджетов формируются по тем же правилам, что и неналоговые доходы федерального и региональных бюджетов (ст. 41—46 БК РФ). Кроме перечисленных в них статьях доходов в местные бюджеты зачисляется часть прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых правовыми актами органов местного самоуправления. Более наглядно динамику изменения неналоговых доходов местного бюджета городского округа «Город Хабаровск» за 2015-2016 гг. можно увидеть на рисунке 1.5.

Рис. 1. 5 - Доходы местного бюджета городского округа «Город Хабаровск» в 2015-2016 гг., млн. руб. https://www.khabarovskadm.ru/munitsipalnye_finansy/other/byudzhet-dlya-grazhdan/index.php?ELEMENT_ID=720460 Главной особенностью неналоговых поступлений считается их добровольный характер. Ведь даже если платеж необходимо внести, то взамен лицо получает определенную пользу – необходимую ему услугу, работу или необходимые ресурсы. Единственным исключением выступают средства, которые уплачиваются в качестве штрафных санкций. Их лицо вносит на основании решения компетентного органа, как правило, суда. Таким образом, к неналоговым доходам бюджета относятся: - любые поступления, которые возникают при любой возмездной передаче имущества, принадлежащего государству; - любые финансовые потоки, которые возникают вследствие продажи государственного имущества; - денежные поступления, которые имеют место при предоставлении оплачиваемых услуг органами судебной или исполнительной власти; - любые финансовые доходы, которые представляют собой результат привлечения к гражданско-правовой ответственности – штрафы, пени и прочие; - бюджетная помощь, которая получена от других государственных органов (межбюджетные трансферты). При этом хочется отметить, что, несмотря на отсутствие четких ставок подобных поступлений, состав неналоговых доходов бюджета жестко планируется в отчетном периоде, исходя из тех показателей, которые были получены в предыдущем году. Согласно статистическим данным, наибольшее влияние на общую сумму этих денежных потоков оказывают штрафные санкции, а также прибыль от сдачи в аренду государственной собственности, и доходы от пользования природными ресурсами.

1.2 Организационно-правовой механизм администрирования неналоговых доходов бюджета РФ

Администраторы доходов занимают особое место среди остальных участников бюджетного процесса. Ведь от их работы напрямую зависят полнота и своевременность наполняемости соответствующего бюджета, а, следовательно, и состояние основных источников финансирования всех остальных субъектов бюджетной системы. Как определено ст. 6 Бюджетного Кодекса РФ, администратор доходов бюджета - орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации. Если перечисленные выше организации в соответствии с законодательством РФ имеют в своем ведении других администраторов доходов бюджета и (или) являются администраторами доходов бюджета, то такие органы называются главными администраторами доходов бюджета. В соответствии с п. 2 ст. 20 Бюджетного Кодекса РФ перечень и коды главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете. В частности, Перечень главных администраторов доходов федерального бюджета утвержден Федеральным законом от 19.12.2016 № 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» (далее – Федеральный закон № 415-ФЗ), а также приложением 7 к Указаниям о порядке применения бюджетной классификации, утвержденным Приказ Минфина России от 01.07.2013 № 65н (далее – Указания о применении бюджетной классификации). Иные нормативно-правовые акты, подтверждающие полномочия федеральных органов государственной власти (их территориальных органов) по осуществлению функций администратора, не требуются. Мероприятия по администрированию поступлений в бюджеты можно разделить на несколько этапов. Первым этапом администрирования поступлений в бюджет является принятие закона о бюджете на соответствующий период, а также постановлений органов исполнительной власти по реализации данного закона. В отношении федерального бюджета на 2017 год такими документами являются Федеральный закон № 415-ФЗ, а также Постановление Правительства РФ от 30.12.2016 № 1551 «О мерах по реализации Федерального закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» (далее – Постановление Правительства РФ № 1551). Аналогичные нормативно-правовые акты приняты в отношении своих бюджетов в соответствующих субъектах РФ и муниципальных образованиях. Кроме того, в целях проведения единой бюджетной политики и своевременного составления и исполнения бюджетов всех уровней Минфин в соответствии со ст. 7 Бюджетного Кодекса выполняет следующие функции: - установление, детализация кодов составных частей бюджетной классификации Российской Федерации, являющихся едиными для бюджетов бюджетной системы Российской Федерации, а также кодов составных частей бюджетной классификации Российской Федерации в части, относящейся к федеральному бюджету и бюджетам государственных внебюджетных фондов Российской Федерации; - установление единого порядка ведения бюджетного учета и представления отчетности для бюджетов бюджетной системы Российской Федерации и казенных учреждений, включая отчеты о кассовом исполнении бюджетов; - установление унифицированных форм бюджетной документации и отчетности для бюджетов бюджетной системы Российской Федерации и казенных учреждений, установление оснований и порядка временного осуществления органами государственной власти Российской Федерации (органами государственной власти субъектов Российской Федерации) отдельных бюджетных полномочий органов государственной власти субъектов Российской Федерации (органов местного самоуправления). На втором этапе в согласно п. 3 Постановления Правительства РФ от № 1551 главный администратордоходов федерального бюджета – федеральный орган государственной властиобеспечивает доведение до органов государственной власти субъектов Российской Федерации правовых актов, определяющих порядок администрирования органами государственной власти субъектов Российской Федерации доходов, зачисляемых в федеральный бюджет, по соответствующим кодам доходов федерального бюджета. Органы государственной власти субъектов РФ наделяются полномочиями администратора доходов бюджета субъекта РФ и местных бюджетов в соответствии с законодательными актами субъекта РФ. При этом источники доходов бюджетов субъектов РФ и местных бюджетов закрепляются за администраторами поступлений в бюджет при условии, что администрирование данных источников доходов не закреплено законодательством РФ как за органами государственной власти РФ, органами управления государственными внебюджетными фондами, ЦБ РФ, так и за органами государственной власти субъектов РФ. Органы местного самоуправления наделяются полномочиями администратора доходов местных бюджетов в соответствии с нормативно-правовыми актами муниципальных образований. Источники доходов бюджетов муниципальных образований закрепляются за администраторами соответствующего уровня при условии, что администрирование данных источников доходов не предусмотрено законодательством РФ и законодательством субъектов РФ (за исключением доходов, администрируемых как органами государственной власти РФ, органами управления государственных внебюджетных фондов, ЦБ РФ, органами государственной власти субъектов РФ, так и органами местного самоуправления). Полномочия главных администраторов (администраторов) доходов бюджета определены ст. 160.1 Бюджетного Кодекса РФ и детализированы Указаниями о порядке применения бюджетной классификации, а также Правилами осуществления федеральными органами государственной власти, органами управления государственными внебюджетными фондами Российской Федерации и (или) находящимися в их ведении бюджетными учреждениями, а также Центральным банком Российской Федерации бюджетных полномочий главных администраторов доходов бюджетов бюджетной системы Российской Федерации, утвержденными Постановлением Правительства РФ от 29.12.2007 № 995 (далее – Правила № 995). Закрепление доходов бюджетов РФ за главными администраторами доходов осуществляется в следующем порядке. Назначение органов государственной власти РФ, иных администраторов доходов федерального бюджета, органов управления государственными внебюджетными фондами, Центрального банка РФ главными администраторами доходов бюджета осуществляется в соответствии с законодательством РФ и приложением 7 к Указаниям о порядке применения бюджетной классификации. Органы государственной власти субъектов РФ закрепляют источники доходов бюджетов субъектов РФ и местных бюджетов за главными администраторами доходов – органами государственной власти субъектов РФ и созданными ими бюджетными учреждениями при условии, что администрирование данных источников доходов не предусмотрено законодательством РФ и приложением 7 к Указаниям о порядке применения бюджетной классификации (за исключением доходов, администрируемых как органами государственной власти РФ, органами управления государственными внебюджетными фондами, ЦБ РФ, так и органами государственной власти субъектов РФ). В соответствии с закреплением доходов бюджета за теми или иными главными администраторами последними согласно требованиями Указаний о порядке применения бюджетной классификации определяются для подведомственных им администраторов доходов соответствующие коды администраторов доходов бюджета, а также порядок администрирования конкретных видов доходов соответствующих бюджетов. Приложением к Постановлению Правительства РФ № 995 определен также Перечень источников доходов бюджетов субъектов РФ, бюджетов государственных внебюджетных фондов и местных бюджетов, закрепляемых за федеральными органами государственной власти и (или) находящимися в их ведении казенными учреждениями, а также за Центральным банком Российской Федерации (далее – Перечень). Таким образом, финансовые органы соответствующих субъектов РФ, территориальных государственных внебюджетных фондов, а также городов (сельских поселений), в части доходов, перечисленных в данном Перечне, могут быть только администраторами доходов и выполнять соответствующие функции только в порядке, установленном соответствующими федеральными органами исполнительной власти. Согласно требованиям Указаний о порядке применения бюджетной классификации в рамках бюджетного процесса главный администратор доходов бюджета обладает следующими бюджетными полномочиями: - формирует перечень подведомственных ему администраторов доходов бюджета; - представляет сведения, необходимые для составления среднесрочного финансового плана и (или) проекта бюджета; - представляет сведения для составления и ведения кассового плана; - формирует и представляет бюджетную отчетность главного администратора доходов бюджета; - ведет реестр источников доходов бюджета по закрепленным за ним источникам доходов на основании перечня источников доходов бюджетов бюджетной системы Российской Федерации; - утверждает методику прогнозирования поступлений доходов в бюджет в соответствии с общими требованиями к такой методике, установленными Правительством Российской Федерации; - осуществляет иные бюджетные полномочия, установленные настоящим Кодексом и принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения. Администратор доходов бюджета обладает следующими бюджетными полномочиями: - осуществляет начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним; - осуществляет взыскание задолженности по платежам в бюджет, пеней и штрафов; - принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, и представляет поручение в орган Федерального казначейства для осуществления возврата в порядке, установленном Министерством финансов Российской Федерации; - принимает решение о зачете (уточнении) платежей в бюджеты бюджетной системы Российской Федерации и представляет уведомление в орган Федерального казначейства; - в случае и порядке, установленных главным администратором доходов бюджета формирует и представляет главному администратору доходов бюджета сведения и бюджетную отчетность, необходимые для осуществления полномочий соответствующего главного администратора доходов бюджета; - предоставляет информацию, необходимую для уплаты денежных средств физическими и юридическими лицами за государственные и муниципальные услуги, а также иных платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, в Государственную информационную систему о государственных и муниципальных платежах в соответствии с порядком, установленным Федеральном законом от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг"; - принимает решение о признании безнадежной к взысканию задолженности по платежам в бюджет; - осуществляет иные бюджетные полномочия, установленные настоящим Кодексом и принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения. На третьем этапе согласно п. 3 Правил № 995 администраторы доходов, находящиеся в ведении главных администраторов доходов бюджетов бюджетной системы Российской Федерации,обеспечивают заключение с управлением Федерального казначейства по соответствующему субъекту РФ договора (соглашения) об обмене электронными документами. Указанное соглашение определяет формат передачи территориальным ОФК информации о поступлениях в бюджеты бюджетной системы администратором поступлений (территориальным органом администратора поступлений), а также передачи информации об уточнении вида принадлежности платежа, принятых решениях о возврате плательщикам излишне уплаченных сумм. Первичные документы, включаемые в состав формата передачи, оформляются в соответствии с требованиями, установленными приказами Минфина РФ от 12.11.2013 № 107н и от 18.12.2013 № 125н (далее – Приказ № 125н). Сроки и формы передачи информации также устанавливаются соглашением. Следующим этапом администрирования доходов бюджета можно считать организацию и ведение бюджетного учета соответствующих финансово-хозяйственных операций, осуществляемых администраторами этих доходов. На основании указанных первичных документов в бюджетном учете отражают соответствующие операции по поступлениям, который ведут финансовые органы, ОФК и администраторы поступлений в соответствии с Инструкцией по бюджетному учету, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н (далее – Инструкция № 157н). И наконец, завершающим этапом администрирования является формирование и представление администраторами доходов в соответствующие финансовые и контролирующие органы бюджетной отчетности по результатам своей деятельности. Основные показатели и формы бюджетной отчетности в данной сфере определены Приказом Минфина РФ от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» (далее – Инструкция № 191н). Кроме того, Постановлением Правительства РФ от 03.07.2006 № 413 определены формы документов финансовой отчетности об исполнении федерального бюджета для представления в Счетную палату РФ. Как правило, указанные формы финансовой отчетности представляют органы исполнительной власти, являющиеся главными администраторами соответствующих доходов федерального бюджета. Однако для формирования данной финансовой отчетности указанные органы могут регламентировать для подведомственных им администраторов доходов формирование и представление в их адрес аналогичных форм отчетности. Кроме того, соответствующими законодательными актами представление указанных форм финансовой отчетности может быть установлено в отношении контрольных органов субъектов РФ и муниципальных образований. Таким образом на основании изложенного можно сделать вывод, что хоть доля неналоговых доходов очень мала по сравнению с налоговыми доходами, процесс администрирования таких доходов установлен законодательством и требует его исполнения в установленные сроки.

2. АНАЛИЗ АДМИНИСТРИРОВАНИЯ НЕНАЛОГОВЫХ ДОХОДОВ (НА ПРИМЕРЕ УПРАВЛЕНИЯ ЛЕСАМИ ПРАВИТЕЛЬСТВА ХАБАРОВСКОГО КРАЯ)

2.1. Характеристика организации администрирования неналоговых доходов за использование лесов в управлении лесами Правительства Хабаровского края

Управление лесами является органом исполнительной власти Хабаровского края, осуществляющим переданные полномочия Российской Федерации в области лесных отношений. Управление в своей деятельности подотчетно Губернатору и Правительству края, заместителю Председателя Правительства края - министру природных ресурсов края. Действует на основании Положения об управлении лесами, утвержденного постановлением Правительства Хабаровского края от 21.09.2007 г. № 185-пр. В Российской Федерации функции по реализации государственной политики в сфере лесного хозяйства осуществляет Федеральное агентство лесного хозяйства. Управление лесами исполняет полномочия,переданные Российской Федерацией, и является главным администратором доходов бюджета Хабаровского края, администратором доходов федерального бюджета в области лесных отношений. В соответствии с постановлением Правительства Хабаровского края от 14.05.2012 г. № 150-пр «О системе управления лесничествами на территории Хабаровского края», от 24.08.2009 г. № 562-р «О реорганизации государственных унитарных предприятий в области лесных отношений» управление лесами имеет: 12 подведомственных краевых государственных казенных учреждений, 11 специализированных автономных учреждений. Основными задачами Управления лесами и подведомственных учреждений являются: - реализация государственной политики в сфере использования, охраны, защиты и воспроизводства лесов на территории края в пределах предоставленных полномочий; - организация эффективного использования лесов, обеспечение стабильного удовлетворения общественных потребностей в ресурсах и услугах леса. Управление лесами: - обеспечивает государственное управление в области использования, охраны, защиты и воспроизводства лесов; - разрабатывает основные принципы и стратегию обеспечения комплексного, эффективного и неистощительного использования лесных ресурсов в крае, осуществляют их реализацию в пределах установленных полномочий; - организует разработку и утверждение лесного плана края, организует разработку и утверждает лесохозяйственные регламенты лесничеств и лесопарков на территории края. Готовит предложения по установлению количества лесничеств, лесопарков, изменению их границ; - готовит расчеты и вносит предложения по вопросам финансирования мероприятий по осуществлению предоставленных полномочий в области лесных отношений за счет субвенций из федерального бюджета, обеспечивает контроль за их реализацией и своевременное представление информации об использовании выделенных средств; - ведет государственный лесной реестр в рамках полномочий края, осуществляет государственный учет лесных участков; - осуществляет функции главного распорядителя и получателя бюджетных средств, предусмотренных на реализацию возложенных на него функций и полномочий; - осуществляет в отношении находящихся в его ведении краевых государственных учреждений права края как учредителя учреждения; - осуществляет утверждение устава учреждения, внесение в него изменений, в том числе утверждение устава в новой редакции; - осуществляет определение порядка утверждения бюджетной сметы и планирование бюджетных ассигнований казенного учреждения; - осуществляет формирование и утверждение государственного задания автономному (специализированному) учреждению; - осуществляет контроль за финансово-хозяйственной деятельностью учреждений и целевым использованием закрепленного имущества, проведение проверок результатов финансово-хозяйственной деятельности; - осуществляет внутренний финансовый контроль и финансовый аудит; - осуществляет контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) администрируемых Управлением платежей в бюджет, пеней и штрафов по ним (т.е. является администратором неналоговых доходов). Управление лесами Правительства Хабаровского края осуществляет переданные полномочия Российской Федерации в области лесных отношений на основании приказов Федерального агентства лесного хозяйства от 06.04.2015 № 97 «Об администрировании органами государственной власти субъектов Российской Федерации, осуществляющими переданные полномочия Российской Федерации в области лесных отношений, доходов бюджетов субъектов Российской Федерации», от 10.04.2015 № 108 «Об администрировании органами государственной власти субъектов Российской Федерации, осуществляющими переданные полномочия Российской Федерации в области лесных отношений, доходов федерального бюджета». За Управлением лесами - администратором доходов федерального бюджета закреплены следующие источники доходов: - плата по договору купли - продажи лесных насаждений, за исключением платы по договору купли - продажи лесных насаждений, расположенных на землях лесного фонда, для собственных нужд (в части минимального размера платы); - плата по договору аренды лесного участка в пределах земель лесного фонда (в части минимального размера платы); - плата за перевод лесных земель в нелесные земли для использования их в целях, не связанных с ведением лесного хозяйства, осуществлением лесопользования, и за перевод земель лесного фонда в земли иных (других) категорий; - поступление задолженности по арендной плате за пользование участками лесного фонда, предоставленными в аренду в целях, не связанных с ведением лесного хозяйства и осуществлением лесопользования; - суммы, взысканные за нарушение лесного законодательства на лесных участках, штрафы за правонарушения, предусмотренные Кодексом Российской Федерации об административных нарушениях, Уголовным кодексом Российской Федерации; - неустойки и пени за нарушение условий договоров аренды лесных участков и купли-продажи лесных насаждений; - суммы, начисленные в результате нарушения законодательства о пожарной безопасности; - суммы, начисленные за неповиновение законному распоряжению должностного лица, осуществляющего государственный лесной надзор и государственный пожарный надзор в лесах; - суммы, начисленные за невыполнение в срок законного предписания должностного лица, осуществляющего государственный лесной надзор и государственный пожарный надзор в лесах; - сумма задатков за участие в аукционах в случае отказа участников-победителей аукционов от уплаты купленных аукционных единиц, доходы федерального бюджета, для которых не предусмотрены отдельные коды бюджетной классификации. За Управлением лесами – главным администратором доходов бюджета Хабаровского края закреплены следующие источники доходов бюджетной системы Российской Федерации: - плата по договору купли-продажи лесных насаждений, расположенных на землях лесного фонда (в части, превышающей минимальный размер платы); - плата по договору аренды лесного участка, расположенного на землях лесного фонда (в части, превышающей минимальный размер платы); - плата по договору купли-продажи лесных насаждений, расположенных на землях лесного фонда, для собственных нужд; - поступление задолженности по арендной плате за использование лесов на землях лесного фонда; - плата за предоставление выписок из государственного лесного реестра; - суммы, начисленные в результате нарушения законодательства о пожарной безопасности; - неустойки и пени за нарушение условий договоров аренды лесных участков и договоров купли-продажи лесных насаждений; - кредиторская задолженность по истечении срока исковой давности: доходы бюджетов субъектов, для которых не предусмотрены отдельные коды бюджетной классификации. Единые требования к оформлению начислений, учету и контролю за правильностью начисления, полнотой и своевременностью поступления доходов, зачисляемых в бюджетную систему Российской Федерации, пеней, штрафов по ним, принятию решений о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также осуществлению взыскания задолженности по платежам в бюджет, пеней, штрафов и формированию отчетности установлены в порядке администрирования управлением лесами Правительства Хабаровского края неналоговых доходов, зачисляемых в бюджетную систему Российской Федерации, утвержденном приказом управления лесами Правительства Хабаровского края от 31.08.2015 г. № 788П. При администрировании доходов, зачисляемых в федеральный бюджет Российской Федерации, управлением лесами Правительства Хабаровского края осуществляются следующие функции: - начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним; - взыскание задолженности по платежам в бюджет, пеней и штрафов; - принятие решений о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, и представление заявки на возврат в орган Федерального казначейства для осуществления возврата в порядке, установленном Министерством финансов Российской Федерации; - принятие решений об уточнении платежей в бюджеты бюджетной системы Российской Федерации и представление соответствующих уведомлений в орган Федерального казначейства по Хабаровскому краю; - уточнение невыясненных платежей в бюджет и сверку данных бюджетного учета администрируемых доходов в порядке, установленном Министерством финансов Российской Федерации; - заполнение и отражение в бюджетном учете первичных документов по администрируемым доходам федерального бюджета в соответствии с законодательством Российской Федерации; - заключение договора (соглашения) с органом Федерального казначейства об обмене электронными документами; - доведение сведений о реквизитах счетов и информации, необходимой для заполнения расчетных документов до плательщиков; - принятие решений о внесении изменений в учетную документацию в соответствии с принятыми судебными решениями; - проведение принудительного взыскания с плательщика платежей в бюджет, пеней и штрафов по ним через судебные органы или через судебных приставов; - принятие правовых актов, регламентирующих взаимодействие структурных подразделений и подведомственных организаций в части администрирования доходов и взыскания задолженностей по платежам, а также межведомственное взаимодействие по вопросу задолженностей по платежам; - формирование и представление Федеральному агентству лесного хозяйства отчетности, необходимой для составления бюджетной отчетности (иной отчетности) главного администратора доходов федерального бюджета, прогноза поступлений доходов федерального бюджета, аналитических материалов по исполнению федерального бюджета, сведений, необходимых для составления среднесрочного финансового плана или проекта федерального бюджета. При администрировании доходов, зачисляемых в бюджет Хабаровского края, осуществляются все те же самые функции, которые осуществляются при администрировании доходов, зачисляемых в федеральный бюджет, но с добавлением еще 4 функций: - формирование прогноза поступлений доходов в сроки, установленные нормативными правовыми актами по формам, согласованным с финансовым органом соответствующего субъекта Российской Федерации, с одновременным представлением в Федеральное агентство лесного хозяйства; - предоставление аналитических материалов по исполнению бюджета в части доходов бюджета субъекта Российской Федерации в установленные законодательством Российской Федерации сроки; - предоставление сведений необходимых для составления среднесрочного финансового плана и (или) проекта бюджета субъекта Российской Федерации; - предоставление сведений необходимых для составления и ведения кассового плана.

2.2. Анализ динамики поступлений платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за период 2014-2016 гг.

Согласно пункту 11 статьи 1 и статье 94 Лесного кодекса РФ, одним из основных принципов лесного законодательства является платность использования лесов. Все виды лесопользования осуществляются на платной основе, а система платежей включает в себя плату по договору купли-продажи (взимается при краткосрочном пользовании участками лесного фонда на срок менее 1 года),и арендную плату (взимается при аренде участков лесного фонда на срок более 1 года). Размер арендной платы и размер платы по договору купли-продажи лесных насаждений определяются в соответствии со статьями 73 и 76 Лесного кодекса Российской Федерации. Лесные платежи устанавливаются за следующие виды использования лесов: 1) заготовка древесины; 2) заготовка живицы; 3) заготовка и сбор недревесных лесных ресурсов; 4) заготовка пищевых лесных ресурсов и сбор лекарственных растений; 5) осуществление видов деятельности в сфере охотничьего хозяйства; 6) ведение сельского хозяйства; 7) осуществление научно-исследовательской деятельности, образовательной деятельности; 8) осуществление рекреационной деятельности; 9) создание лесных плантаций и их эксплуатация; 10) выращивание лесных плодовых, ягодных, декоративных растений, лекарственных растений; 10.1) выращивание посадочного материала лесных растений (саженцев, сеянцев); 11) выполнение работ по геологическому изучению недр, разработка месторождений полезных ископаемых; 12) строительство и эксплуатация водохранилищ и иных искусственных водных объектов, а также гидротехнических сооружений, морских портов, морских терминалов, речных портов, причалов; 13) строительство, реконструкция, эксплуатация линейных объектов; 14) переработка древесины и иных лесных ресурсов; 15) осуществление религиозной деятельности; 16) иные виды, определенные в соответствии с частью 2 статьи 6 Лесного Кодекса Российской Федерации. Для каждого вида использования лесов определена соответствующая ставка платы. Ставки платыза единицу объема лесных ресурсов и ставки платы за единицу площади лесного участка, находящегося в федеральной собственности утверждены Постановление Правительства Российской Федерации от 22.05.2007 № 310 «О ставках платы за единицу объема лесных ресурсов и ставках платы за единицу площади лесного участка, находящегося в федеральной собственности». Также к ставкам платы применяются коэффициенты индексации, устанавливаемые на каждый год Правительством Российской Федерации. Величина арендной платы зависит от экономико-географических условий арендуемого участка лесного фонда, качества и количества лесных ресурсов и других факторов. Кроме того, в структуре платежей за использование лесов особое место занимают денежные взыскания (штрафы) за нарушение лесного законодательства, неустойки за нарушение договорных обязательств, прочие неналоговые доходы. Размер возмещения по искам определяется утвержденными как на федеральном уровне, так и на уровне субъектов Российской Федерации, методиками по оценке ущерба, нанесенного участкам лесного фонда или древесно-кустарниковой растительности. Размеры возмещения являются достаточно высокими. Проведем анализ исполнения плана и структуры поступлений платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2014 год. Всего на 2014 год было запланировано поступлений в сумме 622998,0 тыс. руб., фактически поступило 653296,8 тыс. руб.Данные представим в таблице приложения1. На основании проведенных расчетов можно сделать вывод, что в 2014 году план по поступлениям платы за использование лесов выполнен на 104,9 %, в части доходов, направляемых в федеральный бюджет, выполнение составило 100,7 %, а в части доходов, направляемых в бюджеты субъектов Российской Федерации выполнение составило119 %. Наибольшее выполнение плана произошло по следующим платежам, направляемым в федеральный бюджет: - прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение вреда, зачисляемые в федеральный бюджет (неустойки за невыполнение договорных обязательств) составило 233,3 %; - денежные взыскания (штрафы) за нарушение лесного законодательства составило 128,8 %; - плата за использование лесов, расположенных на землях лесного фонда, по договору аренды лесного участка составило99 %; - плата за использование лесов, расположенных на землях лесного фонда, по договору купли-продажи лесных насаждений составило 98,7 %. В части доходов, направляемых в бюджеты субъектов Российской Федерации: - прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение вреда, зачисляемые в бюджет субъекта (неустойки за невыполнение договорных обязательств) составило 250,5 %; - плата за использование лесов, расположенных на землях лесного фонда, по договору купли-продажи лесных насаждений составило 230,9 %; - плата за использование лесов, расположенных на землях лесного фонда, в части платы по договору купли-продажи лесных насаждений для собственных нужд составило 92,5 %. Структура фактических поступлений платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2014 год распределилась следующим образом, в части доходов, направляемых в федеральный бюджет, 74,1 % (483772,4 тыс. руб.), а в части доходов, направляемых в бюджеты субъектов Российской Федерации 25,9 % (169524,4 тыс. руб.). В структуре фактических поступлений платы за использование лесов в федеральный бюджет максимум составляет 89,7 % - плата за использование лесов, расположенных на землях лесного фонда, в части минимального размера арендной платы. В структуре фактических поступлений платы за использование лесов зачисляемых в бюджеты субъектов Российской Федерации максимум составляет 94,1 %- плата за использование лесов, расположенных на землях лесного фонда, в части превышающей минимальный размер арендной платы. Проведем анализ исполнения плана и структуры поступлений платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2015 год. Всего на 2015 год было запланировано поступлений на сумму 721369 тыс. руб., фактически поступило 720317,5 тыс. руб. Данные представим в таблице приложения 2. На основании проведенных расчетов можно сделать вывод, что в 2015 году план по поступлениям платы за использование лесов выполнен на 99,9 %, в части доходов, направляемых в федеральный бюджет, выполнение составило 101,9 %, а в части доходов, направляемых в бюджеты субъектов Российской Федерации выполнение составило94,8 %. Наибольшее выполнение плана произошло по следующим платежам, направляемым в федеральный бюджет: - денежные (взыскания) штрафы за нарушение законодательства Российской Федерации о пожарной безопасности составило 401 %; - плата за использование лесов, расположенных на землях лесного фонда, по договору купли-продажи лесных насаждений составило 130,8 %; - плата за использование лесов, расположенных на землях лесного фонда, по договору аренды лесного участка составило 101,3 %; В части доходов, направляемых в бюджеты субъектов Российской Федерации: - плата за использование лесов, расположенных на землях лесного фонда, в части, превышающей минимальный размер платы по договору купли-продажи лесных насаждений составило184 %; - денежные (взыскания) штрафы за нарушение законодательства Российской Федерации о пожарной безопасности составило 122,7 %; - плата за предоставление государственными органами субъектов Российской Федерации, казенными учреждениями субъектов Российской Федерации сведений, документов, содержащихся в государственных реестрах (регистрах), ведение которых осуществляется данными государственными органами, учреждениями составило 112,8 %; Структура фактических поступлений платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2015 год распределилась следующим образом, в части доходов, направляемых в федеральный бюджет, 72,5 % (522527,7 тыс. руб.), а в части доходов, направляемых в бюджеты субъектов Российской Федерации 27,5% (197789,8 тыс. руб.). В структуре фактических поступлений платы за использование лесов, зачисляемых в федеральный бюджет максимум составляет85,1 % - плата за использование лесов, расположенных на землях лесного фонда, в части минимального размера арендной платы. В структуре фактических поступлений платы за использование лесов зачисляемых в бюджеты субъектов Российской Федерации максимум составляет 93,4 % -плата за использование лесов, расположенных на землях лесного фонда, в части, превышающей минимальный размер арендной платы. Проведем анализ исполнения плана и структуры поступлений платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2016 год. Всего на 2016 год было запланировано поступления платы за использование лесов в сумме 734206 тыс. руб., фактически поступило 725606,7 тыс. руб. Данные представим в таблице приложения3. На основании проведенных расчетов можно сделать вывод что в 2016 году план по поступлениям платы за использование лесов выполнен на 98,8 %, в части доходов, направляемых в федеральный бюджет, выполнение составило 107 %, а в части доходов, направляемых в бюджеты субъектов Российской Федерации выполнение составило 84,4 %. Наибольшее выполнение плана произошло по следующим платежам, направляемым в федеральный бюджет: - плата за использование лесов, расположенных на землях лесного фонда, в части минимального размера платы по договору купли-продажи лесных насаждений составило 114,8 %; - денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о пожарной безопасности составило 155,8 %; - прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет составило 127,6 %; В части доходов, направляемых в бюджеты субъектов Российской Федерации: - плата за использование лесов, расположенных на землях лесного фонда, в части превышающей минимальный размер арендной платы и минимальный размер платы по договору купли-продажи лесных насаждений составило 117,9 %; - плата за использование лесов, расположенных на землях лесного фонда, в части платы по договору купли-продажи лесных насаждений для собственных нужд составило 123,3 %; - доходы от возмещения ущерба при возникновении страховых случаев 99,9 %. Структура фактических поступлений платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2016 год распределилась следующим образом, в части доходов, направляемых в федеральный бюджет, 69,2 % (502398,5 тыс. руб.), а в части доходов, направляемых в бюджеты субъектов Российской Федерации 30,8 % (223208,2 тыс. руб.). В структуре фактических поступлений платы за использование лесов в федеральный бюджет максимум составляет 86,5 % - плата за использование лесов, расположенных на землях лесного фонда, в части минимального размера арендной платы. В структуре фактических поступлений платы за использование лесов зачисляемых в бюджеты субъектов Российской Федерации максимум составляет 79,2 % - плата за использование лесов, расположенных на землях лесного фонда, в части, превышающей минимальный размер арендной платы. Проведем анализ динамики плана и структуры поступлений платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2014 - 2016 гг., данные представим в таблице 2.1. На основании проведенных расчетов можно сделать вывод, что на протяжении всех трех лет нашего исследования план поступлений имеет тенденцию к увеличению, увеличение плана платы за использование лесов в 2016 году по сравнению с 2014 годом составило 111 208 тыс. руб., а увеличение фактических поступлений в 2016 году по сравнению с 2014 годом составило 72309,9 тыс. руб.

Таблица 2.1 Анализ динамики плана и структуры поступлений платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2014 - 2016 гг., тыс. руб.

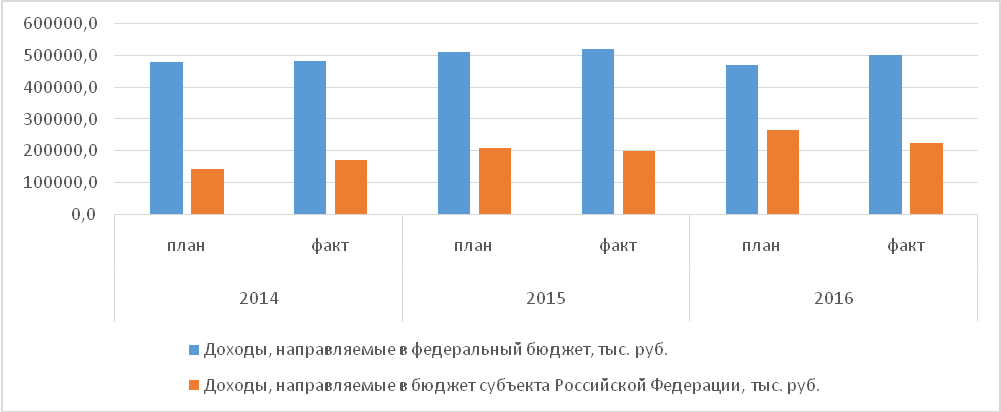

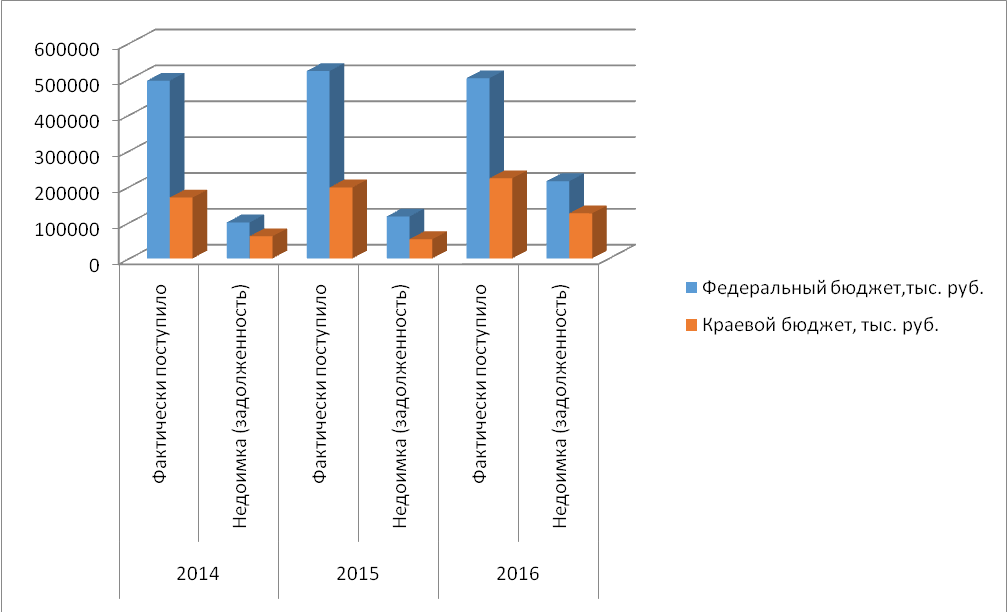

Источник: подготовлено автором на основании данных управления лесами Правительства Хабаровского края В части фактических, направляемых в федеральный бюджет, увеличение составило в 2016 году по сравнению с 2014 годом 18626,1 тыс. руб., в части плановых показателей уменьшение произошло на 10830 тыс. руб.Это произошло в большей степени из-за увеличения плановых показателей платы за использование лесов, расположенных на землях лесного фонда, в части минимального размера арендной платы.Более развернуто это представлено в приложении 4. В то же время в части доходов, направляемых в бюджет субъекта Российской Федерации в 2016 году по сравнению с 2014 годом, произошло увеличение на 53683,8 тыс. руб., а в части плановых показателей увеличение произошло на 122038 тыс. руб. Более наглядно динамику изменения плановых и фактических поступлений платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2014 - 2016 год, можно увидеть на рисунке 2.1.

Источник: составлено автором на основании данных управления лесами Правительства Хабаровского края Рис. 2.1 - Динамика изменения плановых и фактических поступлений платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2014 - 2016 гг., тыс. руб. Анализ проведен на основании данных формы 17-ОИП «Сведения о поступлении платы за использование лесов в бюджетную систему России» по Дальневосточному федеральному округу за 2014-2016 годы. Анализ недоимки (задолженности) по поступлениям платы за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2014 - 2016 год, данные представим в приложении 5. На основании проведенных расчетов можно сделать вывод, что недоимка за использование лесов в 2015 году по сравнению с 2014 годом увеличилась на 8467,7 тыс. руб. или на 5,2 %. В бюджет субъекта Российской Федерации недоимка уменьшилась на 8101,6 тыс. руб. или на 13,1%, недоимка по платежам в федеральный бюджет увеличилась на 16569,3 тыс. руб. или 16,5 %. В 2016 году по сравнению с 2015 годом недоимка за использование лесов увеличилась на 170339,7 тыс. руб. или на 99,9 %, по большей части это произошло за счет увеличения недоимки по платежам, направляемым в бюджет субъекта Российской Федерации на 71927,7 тыс. руб. или на 134,2 %, недоимка по платежам в федеральный бюджет также увеличилась на 98412 тыс. руб. или на 84,2 %. Недоимка в 2015 году по сравнению с 2014 годом уменьшилась за счет следующих платежей: - плата за использование лесов, расположенных на землях лесного фонда, в части превышающей минимальный размер арендной платы на 12188,2 тыс. руб. или на 19,7 %; - прочие неналоговые доходы федерального бюджета на 1003 тыс. руб. или на 100%; В то же время при том, что по некоторым платежам происходит уменьшение недоимки, по плате за использование лесов, расположенных на землях лесного фонда, в части, минимального размера арендной платы, произошло увеличение недоимки на 11608,6 тыс. руб. или на 12,9 %. В 2016 году по сравнению с 2015 годом на увеличение недоимки повлияло отсутствие поступлений по следующим платежам: - плата за использование лесов, расположенных на землях лесного фонда, в части минимального размера арендной платыпо договору аренды лесного участка на 63448,8 тыс. руб. или на 62,3 %; - плата за использование лесов, расположенных на землях лесного фонда, в части, превышающей минимальный размер арендной платы по договору аренды лесного участка на 69818,4 тыс. руб. или на 141 %. - денежные взыскания штрафы за нарушение лесного законодательства на лесных участках, находящихся в федеральной собственности на 32654,1 тыс. руб. Более наглядно динамику изменения недоимки за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2014 - 2016 год, можно увидеть на рисунке 2.2. А также посмотрим, какую долю составляет недоимка от фактических поступлений.

Источник: составлено автором на основе данных управления лесами Правительства Хабаровского края Рис. 2.2 - Динамика изменения недоимки за использование лесов в федеральный бюджет и в бюджет Хабаровского края за 2014 - 2016 гг. Таким образом,сделаем вывод о том, что недоимка по платежам в федеральный и краевой бюджеты в 2015 году по сравнению с 2014 годом увеличилась на 5,2 %, что говорит о небольшом увеличении. Также можно отметить, что почти на 100 % возросла недоимка в 2016 году в сравнении с 2015 годом. В основном недоимку составили платежи в федеральный и краевой бюджеты за использование лесов по договорам аренды лесных участков.Также увеличилась недоимка по денежным взысканиям (штрафам) за нарушение лесного законодательства на лесных участках, находящихся в федеральной собственности на 32654,1 тыс.руб. На рост недоимки в 2016 году повлияла неплатежеспособность таких основных арендаторов-недоимщиков, как: - ООО «Амур Форест» задолженность за 2016год составила 6016,2 тыс. руб. по 3 срокам подряд; - ООО «Монолог» задолженность за 2016 год составила 58 725,9 тыс. руб. по 4 срокам подряд; - ООО "Научно-производственное объединение биоинженерная физико-химическая и фармацевтическая корпорация "РОД" задолженность за 2016 год составила 18137,4 тыс. руб.; - ООО «Лесные Ресурсы» задолженность составила 2813,5 тыс. руб. по 3 срокам подряд. А также на рост недоимки повлияло нарушение лесного законодательства физическими и юридическими лицами. На рост недоимки в части арендных платежей повлияли следующие факторы. -наступление неплатежеспособности и банкротство некоторых арендаторов; - трудности в реализации заготовленных ресурсов арендаторами; - долгие судебные процессы, в которых рассматривались спорные вопросы по начислению арендной платы, т.е. решался вопрос о законности применения повышающих коэффициентов к ставкам платы; |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-11; просмотров: 476. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||