|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Особенностикоммерческойдеятельностипредприятийагросервиса.

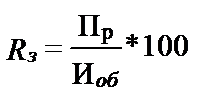

Кпредприятиямагросервисаотносятсяпредприятия,осуществляющиевеськомплексуслугпоснабжениюсельскохозяйственныхорганизациймашинами,оборудованием,материаламиидругимивидамиматериально-техническихресурсов,атакжепредоставляющиеуслугипотехническомуитехнологическомуобслуживаниюразличныхэлементовипроцессовсельскохозяйственногопроизводства. Особенностикоммерческойдеятельностиданнойкатегориипредприятийвытекаютизособенностейсельскохозяйственнойотрасли. ─Широкийспектртехнологическихпроцессовнавозделыванииразличныхсельскохозяйственныхкультур,припроизводстверазнообразнойживотноводческойпродукциипредполагаетиспользованиебольшогоколичестватехническихсредств,оборудования,расходныхматериаловит.д.Приэтомотсутствие,какоголибоизэлементовпроизводстваможетполностьюсделатьневозможнымвыполнениетогоилииногопроцессаиливзначительнойстепениснизитьэффективностьвсегопроизводства. ─Непрерывностьсельскохозяйственногопроизводстванапротяжениивсегогодапредполагаетналичиепостояннойпотребностивразличныхматериально-техническихсредствахивуслугахагросервисныхпредприятий. ─Всвоюочередьсезонностьс/х.производствапредполагаетналичиенеравномерногоспросанаотдельныересурсы. ─Большаятерриториальнаяразбросанностьобъектовс/х.производствавызываетнеобходимостьворганизациисетисубъектовагросервиса,способныхоперативнорешатьвопросыэффективногоагросервисногообслуживаниянаместах. Такимобразом,спецификаиэффективностьработыагросервисныхпредприятийнапрямуюзависитотсостояниясельскохозяйственногопроизводствавкаждомконкретномрегионеивреспубликевцелом.  Сдругойстороныпредприятияагросервисануждаютсявсвоевременномикачественномобеспечениисостороныпроизводителейсредствпроизводства.Поэтомуонидолжныпостоянноотслеживатьситуациюнарынкематериально-техническихресурсовсцельюэффективнойорганизацииоптовыхзакупок.Вэтойсвязи,безусловно,возрастаетролькоммерческихслужб,обеспечивающихпроведениемаркетинговыхисследований,проведениепереговоров,заключениедоговоровит.д. Услугипообеспечениюсельскохозяйственногопроизводствамашинами,машинами,оборудованиемиприборами,эффективномуиспользованиюиподдержаниюихвисправномтехническомсостоянии,атакжеоптовуюторговляудобрениями,пестицидамиипрочимиагрохимическимипродуктами,проведениеагрохимическихработосуществляютвосновномтакиеструктурыкакРУП«Белагроснаб»,РО«Белагропромтехника»,«РУП«Белагрокомплект»,ГК«Белагромаш»,РМП«Белсельхозэнерго»,РУП«Белсельхозхимия»,которыевнастоящеевремяфункционируютвсоставевновьсозданногоРеспубликанскогообъединения«Белагросервис».Кромеэтогосуществуетмногочастныхкомпанийпореализациизапасныхчастей,машин,оборудованияит.д. Следуетотметить,чтоагросервисныепредприятия,осуществляющиематериально-техническоеснабжениесельскохозяйственныхпроизводителейпосредствомоптовойирозничнойторговлиформируютсвоидоходызасчётсоответствующихторговыхнаценок.Другимисловамиваловойдоходотуслугпоматериальнотехническомуснабжениюэтосумматорговыхнаценокилиразницамеждутоварооборотомистоимостьюзакупленныхтоваров. Расходыагросервисныхпредприятий,связанныесоснабженческойдеятельностьювключают: -издержкиобращения; -уценкутоваров; -отчислениявбюджетныеивнебюджетныефонды; -отчислениявышестоящиморганизациям. Прибыльагросервисныхпредприятияотснабженческойдеятельностипредставляетсобойразностьмеждуваловымдоходомивсемирасходами. Рентабельностьзатратпоснабженческойдеятельностиможнорассчитатьпоформуле:

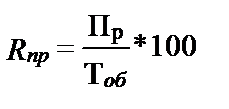

Рентабельностьпродажрассчитываетсяпоформуле:

Рентабельностьзатратпоказываетокупаемостьвложенийворганизациюснабженческойдеятельности.Прирентабельностизатратоколо10%достигаетсясамоокупаемость.Всвоюочередьрентабельностьпродажсвидетельствуетодоходностиуслугпоматериально-техническомуснабжению. Приосуществлениипроизводственно-техническогообслуживаниядоходыагросервисныхпредприятийформируютсязасчётсоответствующихрасценок.

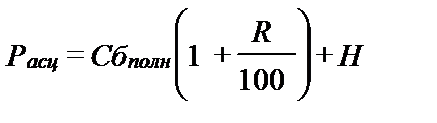

Вполнуюсебестоимостьпроизводственно-техническойуслугивходят:основнаяидополнительнаязаработнаяплатапроизводственныхрабочих,отчисления,затратынатопливоиГСМ,затратынаремонтитехническоеобслуживаниетехники,амортизация,накладныерасходы. Спереходомкрыночнымотношениямужесточилисьтребованияпотребителейуслугкихкачествуистоимости.Многиевидыремонтныхработ,агрохимическихработит.д.сельскохозяйственныеорганизациистараютсявыполнятьсамостоятельно.Агросервиснымпредприятиямпостоянноприходитсясовершенствоватькоммерческуюдеятельностьзасчёторганизациипредпродажногосервиса,гарантийногообслуживания,сокращениясроковпроведенияработ,организациипунктовобменаузловиагрегатов,комиссионнойторговли,аренды,проката,продажиподержаннойтехники,созданиямеханизированныхотрядовит.д.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 452. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |