|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Расчет точки безубыточности деятельности складаТочкой безубыточности (Тбу) называется минимальный объем деятельности, т. е. объем, ниже которого работа предприятия становится убыточной. Расчет точки безубыточности деятельности склада заключается в определении грузооборота, при котором прибыль предприятия равна нулю. Рассчитать точку безубыточности деятельности склада на базе результатов, полученных при решении задания 2 темы 6, а также с помощью данных табл. 8.1. Таблица 8.1 - Экономические показатели работы склада

Доход предприятия оптовой торговли Д (у.д.е./год) зависит от торговой надбавки N и рассчитывается по формуле:

где Т – входной (выходной) поток, т / год; R – цена закупки, у.д.е. / т. Прибыль склада П (у.д.е. / год) равна разности дохода Д и общих издержек Собщ: П = Д – Собщ Общие издержки складываются из условно переменных и условно постоянных издержек: Собщ = Спер + Спост. Постоянные затраты не зависят от грузооборота склада. К ним относятся расходы на аренду складского помещения (Сар), амортизация техники (Сам), оплата электроэнергии (Сал), заработная плата персонала Сз.пл: Спост = Сар + Сам + Сэл + Сз.пл. Переменные издержки, т. е. зависящие от грузооборота (Т), складываются из процентов за кредит (Скр) и стоимости грузопереработки (Сгр). Хранящийся на складе запас требует его оплаты по цене закупки, для чего в банке берется кредит. Размер процентов за кредит определяется по формуле:

где k – коэффициент пропорциональности, зависящий от величины запаса и банковского процента. Издержки в целом составят: Собщ = Спост + Спер = (Сар + Сам + Сэл + Сз.пл) + (Скр + Сгр). Следовательно, в развернутом виде формулу прибыли склада можно представить как:

или

В точке безубыточности:

где Сгр.уд – стоимость грузопереработки, приходящаяся на 1 т грузооборота склада, рассчитываемая по формуле:

Подставив в формулу для расчета прибыли значение стоимости грузопереработки в точке безубыточности и приравняв правую часть к нулю, получим формулу для расчета точки безубыточности:

При Т > Tбу предприятие оптовой торговли работает с прибылью. Пример 8.1. Для первого варианта точка безубыточности составит:

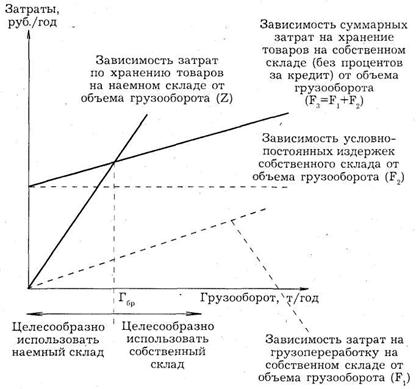

Пользование услугами наемного склада Выбор между собственным и наемным складом можно определить из графика, представленного на рис. 9.1.

Рисунок 9.1 – Принятие решения: использование собственного или наемного склада

Определить грузооборот, при котором предприятие одинаково устраивает, иметь ли собственный склад или пользоваться услугами наемного склада (Гбр – "грузооборот безразличия"). Пример 9.1. Задание выполняется графически на миллиметровой бумаге. Функция F, рассчитывается, исходя из предположения, что удельная стоимость грузопереработки на собственном складе равна 4 у.д.е. / т: F1 = 4×T где Т – годовой грузооборот, т / год. При построении графика функции F2 величина условно-постоянных затрат принимается равной 30 000 у.д.е. / год. График функции Z строится на основании тарифной ставки за хранение товаров на наемном складе. Зависимость Z (зависимость затрат по хранению товаров на наемном складе от объема грузооборота) определяется по следующей формуле:

где α – суточная стоимость использования грузовой площади наемного склада (тариф на услуги наемного склада); 365 – число дней хранения на наемном складе за год. Расчет потребной площади наемного склада выполняется по формуле:

где Sн – потребная площадь наемного склада, м2; З – размер запаса в днях оборота; Д – число рабочих дней в году; η – нагрузка на 1 м2 площади при хранении на наемном складе, т / м2. Для построения графика функции Z принять следующие значения входящих в формулы показателей: α = 0,3 у.д.е. за 1 м2 в сутки; З = 60 дней; Д = 250 дней;η = 2 т / м2. Рекомендуемый масштаб для координатных осей: одно деление по оси ординат – 10 тыс. у.д.е. / год; одно деление по оси абсцисс – 1000 т / год. |

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 731. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

,

,

.

. ,

,

т/год.

т/год.

,

,