|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Особливості організації зведеного обліку та складання звітності в комп'ютерних облікових програмахСтр 1 из 6Следующая ⇒ Тема 13: Автоматизація зведеного обліку і складання звітності Мета заняття: показати значення програми «1С:Бухгалтерія 8.2» для автоматизації зведеного обліку і складання звітності на сучасному підприємстві; ознайомитися з видами звітів: стандартними, спеціалізованими, регламентованими; етапами процесу складання звітності; завданням автоматизації складання звітності; формуванням оборотно-сальдових відомостей, аналізів рахунків, фінансової та податкової звітності на основі програми «1С:Бухгалтерія 8.2».

ПЛАН 1.Особливості організації зведеного обліку та складання звітності в комп'ютерних облікових програмах. 2. Процес закриття періоду в комп’ютерних облікових програмах. 3. Склад і структура звітності комп'ютерної облікової системи. Питання для самостійного опрацювання: 1. Завдання автоматизації складання звітності. 2. Принципи та вимоги до автоматизації складання звітності. 3. Принципи аудиту в умовах автоматизованого оброблення інформації.

& Рекомендована література:

Основна: 1. Клименко О.В. Інформаційні системи і технології в обліку: Навч. посібник. – К., 2008, ст. 308 – 319. 2. Сараєва Г., Власенко Л. 1С:Бухгалтерія 8.2: доступно для бухгалтера.- Х.: Фактор, 2011, ст. 77 - 95, 482 – 519. Додаткова:1.План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.1999р. № 291 (зі змінами та доповненнями). 2. Положення (стандарти) бухгалтерського обліку, затверджені наказами Міністерства фінансів України (зі змінами та доповненнями).  3. Шаталов А.М. 1С: Бухгалтерия для Украины. Первые шаги. – М.: Фирма «1С», 2009, ст.243-265. 4. 1С:Предприятие 8. Конфигурация «Бухгалтерия для Украины». Руководство по ведению учета. – М.: Фирма «1С», 2011, ст. 329 – 375.

Інтернет-ресурси: Офіційний сайт представництва компанії «1С» в Україні www.1C.ua Електронна бібліотека http://pidruchniki.com.ua/ Електронна бібліотека http://www.studentbooks.com.ua/ Звітність підприємства є заключним етапом облікового циклу підприємства. Вона складається на підставі даних бухгалтерського обліку для задоволення інформаційних потреб різних категорій користувачів: внутрішніх і зовнішніх. Процес її складання достатньо тривалий і потребує значних витрат праці. Його автоматизація дозволяє скоротити витрати часу роботи працівників, підвищити рівень контролю за розрахунком окремих показників та надає більше можливостей щодо підвищення детальності звітної інформації та її оперативності. На складання звітності, як обов'язкової, так і управлінської, в умовах ведення паперового обліку витрачається досить багато часу. Саме тому підприємці часто не можуть вчасно отримати звіти, які є основними носіями інформації для прийняття управлінських рішень, на їх отримання витрачається значна кількість часу та зусиль облікових працівників. Автоматизований облік відкрив перед обліковцями та керівниками доволі широкі можливості щодо оперативності та якості складання звітності. Автоматизоване складання звітності дозволяє подавати звіти про показники діяльності підприємства не лише в паперовому, а й в електронному вигляді, що дозволяє спростити і скоротити процес приймання звітності та здійснення її контролю на відсутність формальних і механічних помилок. Складанню звітності з використанням комп'ютерної облікової системи передує етап закриття звітного періоду або зведеного обліку, під час якого здійснюється підготовка комп'ютерної інформаційної системи підприємства до складання звітності.

Особливості організації зведеного обліку та складання звітності в комп'ютерних облікових програмах Більшість сучасних комп'ютерних систем, що використовуються для ведення обліку та управління, являють собою інтегровані системи, що поєднують централізовану базу даних про діяльність підприємства, до якої вноситься інформація про виконані на підприємстві господарські операції, та на підставі даних якої розробляються проекти управлінських рішень. Звітність інтегрованої системи обліку - результат проведення розрахунків за раніше укладеним алгоритмом, який передбачає повністю автоматизовану обробку первинної інформації згідно з певним набором правил. Алгоритм базується на припущенні, що вся необхідна для складання звітності інформація вже зареєстрована в інформаційній базі підприємства. Звітність інтегрованої системи обліку має такі характерні риси: - Використання виключно зареєстрованої в інформаційній базі інформації про виконані господарські операції. - Повністю автоматизований розрахунок звітних показників та формування звітних форм. - Формування звітності за даними, наявними на момент формування звітності. - Розподіл обов'язків між працівниками щодо формування окремих форм звітності. - Необхідність контролю первинної інформації та правил розрахунку звітних показників. Звітність- сукупність показників, що узагальнюють результати роботи. Будь-яке підприємство, реєструючи господарські операції в первинних документах, формує підсумкові дані про фінансово-господарську діяльність за конкретний розрахунковий період. Ці дані утворюють оперативну, статистичну та фінансову звітність. Автоматизоване формування оперативної звітності забезпечує щоденний контроль за господарськими операціями підприємства. Створення статистичної звітності забезпечує формування відомостей за окремими показниками господарської діяльності підприємства в натуральному й вартісному вираженні. Фінансова звітність базується на даних первинного, аналітичного та синтетичного обліку та складається для задоволення інформаційних потреб різних груп користувачів. Організацію та методологію автоматизованого зведеного обліку та складання звітності регламентують відповідні нормативні документи, чинні в Україні: Закон України «Про бухгалтерський облік і фінансову звітність»; План рахунків бухгалтерського обліку підприємств, організацій та установ; Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності»; Положення (стандарт) бухгалтерського обліку 2 «Баланс»; Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати»; Положення (стандарт) бухгалтерського обліку 4 «Звіт про рух грошових засобів»; Положення (стандарт) бухгалтерського обліку 5 «Звіт про власний капітал»; Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і змін у фінансовій звітності»; Положення (стандарт) бухгалтерського обліку 19 «Об’єднання підприємств»; Положення (стандарт) бухгалтерського обліку 20 «Консолідована фінансова звітність». У згаданому П(С)БО 1 зазначаються наступні терміни: Бухгалтерська звітність- звітність, що складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів. Фінансова звітність- бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Звітність є підсумковим етапом роботи інформаційної системи підприємства, вона ґрунтується на всій інформації, що була зібрана інформаційною системою підприємства, належним чином опрацьована і представлена у вигляді, придатному для подання внутрішнім та зовнішнім користувачам.

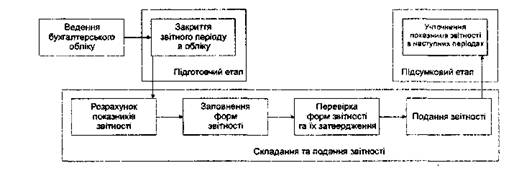

Рис. 1. Схема обробки облікової інформації в інформаційній системі підприємства В залежності від особливостей формування звітності виділяються такі види звітності: - Звітні документи, що є первинним документом бухгалтерського обліку і є підставою для інших документів та інших форм звітності: звіт про використання коштів, виданих на відрядження або під звіт. - Звітні документи що узагальнюють інформацію за проблемними питаннями, формування яких не вимагає закриття облікового періоду: звіт про витрати матеріалів, звіт про витрати на виробництво, інші форми управлінської звітності. - Звітність, що формується на підставі даних бухгалтерського обліку і потребує закриття облікового періоду: баланс, звіт про фінансові результати. - Звітність, що потребує ведення додаткового обліку окремих операцій: податкова звітність, окремі види управлінської звітності. В залежності від періодичності подання звітність слід розподілити на разову, періодичну з невизначеним періодом подання, періодичну з визначеним періодом подання. Вхідна інформація для автоматизованого розв’язування задач зведеного обліку та складання звітності — це первинна інформація, що утворюється в процесі фінансово-господарської діяльності, а також інформація, що повністю формується в процесі задач інших ділянок обліку. Вихідною інформацією є: проміжна звітність (місячна та квартальна); кінцева фінансова звітність (календарний рік). Процес складання звітності- послідовність дій, які повинні бути виконані працівниками підприємства для заповнення затверджених форм звітності підприємства повною, своєчасною та достовірною інформацією (див. рис.2). Етапи процесу складання звітності: - Підготовчий, під час якого повинні бути виконані операції обробки первинної інформації до стану, який дозволить розраховувати показники звітності - узагальнення інформації первинних документів та облікових регістрів, класифікація за видами операцій, закриття рахунків доходів і витрат та визначення чистого фінансового результату звітного періоду на рахунку 79 «Фінансові результати», визначення залишків на рахунках балансу, коригування даних обліку за результатами річної інвентаризації, формування оборотно-сальдової відомості і пробного балансу. - Складання та подання звітності, на якому безпосередньо визнається зміст форм звітності підприємства, перевіряється їх узгодженість та здійснюється подання звітності до її користувачів. - Завершальний (підсумковий) - при необхідності внесення змін та уточнень чи доповнень до вже поданих форм звітності.

Рис. 2. Структура процесу складання і подання звітності

Подання звітності- процес доведення інформації звітності до користувачів, які мають бути ознайомлені або зацікавлені в отриманні звітної інформації. Автоматизація складання звітності- набір технічних засобів та технологічних способів і прийомів, які дозволяють здійснювати розрахунок показників звітності на підставі даних первинних документів та/або автоматично формувати форми звітності на підставі внесеної інформації без участі людини-бухгалтера. Основною метою автоматизації зведеного обліку та складання звітності є забезпечення високої достовірності наданої інформації, що задовольняє вимоги таких груп користувачів: внутрішніх користувачів, тобто тих користувачів, які здійснюють облік; управлінського складу підприємства; зовнішніх користувачів. Процеси складання звітності в залежності від рівня автоматизації: - Автоматизований - весь процес складання звітності - від реєстрації первинного документа до формування звітності здійснюється за допомогою одного набору програм (переваги - висока ефективність бухгалтерської системи, оперативність, можливість контролю процесу формування звітності; недоліки - високий рівень витрат, потреба в кваліфікованих працівниках, потреба сервісного обслуговування програм, відсутність можливостей швидкої адаптації до змін законодавства). - Частково автоматизований - розрахунок показників здійснюється за допомогою одного набору програм, а заповнення форм звітності виконується за допомогою інших програм. Широко розповсюджений (переваги - ефективна бухгалтерська система, оперативність; Недоліки - високий рівень витрат, потреба в висококваліфікованих працівниках, потреба сервісного обслуговування програм). - З комп'ютерною обробкою інформації- окремі показники розраховуються за допомогою комп'ютерних програм, інші - вручну, заповнення форм звітності здійснюється за допомогою спеціалізованих програм чи вручну (переваги - низький рівень витрат, низькі вимоги до кваліфікації виконавців; недоліки - значний штат бухгалтерії, велика імовірність помилок, складність контролю, низька оперативність). - Неавтоматизований - всі етапи процесу складання звітності виконуються вручну (переваги - низький рівень витрат, низькі вимоги до кваліфікації виконавців; недоліки - значний штат бухгалтерії, велика імовірність помилок, складність контролю, низька оперативність, відсутність витрат на утримання комп'ютерних програм).

2. Процес закриття періоду в комп’ютерних облікових програмах |

|||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 483. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |