|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

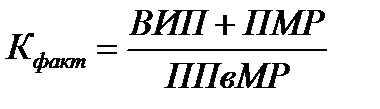

АНАЛИЗ ОБЕСПЕЧЕННОСТИ МАТЕРИАЛЬНЫМИ РЕСУРСАМИИсточниками информации для проведения анализа материальных ресурсов являются: - план материально-технического развития; - заявки, договоры на поставку сырья и материалов; - сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов; - статистическая отчетность: Отчет об остатках, поступлении и расходе сырья и материалов - 1-мр (сырье и материалы)годовая Отчет об остатках, поступлении и расходе топлива - 4-тэк (топливо)квартальная Отчет о затратах на производство продукции (работ, услуг) - 4-ф (затраты)квартальная Отчет о производстве продукции и выполненных работах, услугах промышленного характера - 12-п (срочная)месячная Сведения о стоимости переработанного давальческого сырья по видам продукции, приведенным в разделе II государственной статистической отчетности по форме 12-п (срочная) за январь-декабрь 2009 года)- 1-п (приложение Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие в соответствии с заключенными договорами. Внутренние источники – это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений НТП. Реальная потребность в завозе материальных ресурсов со стороны – это разность между общей потребностью в определенном виде материла и суммой собственных внутренних источников ее покрытия с учетом переходящих остатков.  В процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на поставку и фактическое их выполнение. Для этого рассчитывают плановые и фактические коэффициенты обеспечения:

Особое внимание уделяется состоянию складских запасов сырья и материалов. В этой связи различают текущие, сезонные и страховые запасы. Величина текущего запаса определенного вида материальных ресурсов зависит от интервала поставки в днях и среднесуточного расхода i-того материала:

В процессе анализа проверяется соответствие фактического расхода запасов важнейших видов сырья и материалов нормативному. Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода в течение года и более, то их относят в группу неходовых и подсчитывают общую сумму отвлеченных (иммобилизованных) средств. В заключение подсчитываются потери вследствие недопоставки материалов, неудовлетворительного их качества, замены одного другим, изменения цен на материалы. Управление запасами материальных ресурсов заключается в следующих двух направлениях: 1. в оптимизации общего размера и структуры запасов ТМЦ при минимизации затрат по их обслуживанию, т.е. по закупке и хранению («Модель экономически обоснованного заказа», т.е. EOQ-модель). Расчетный механизм этой модели основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии. Эти затраты делятся на две группы: - сумма затрат по завозу товаров, включая расходы по транспортировке и приемке товаров; - сумма затрат по хранению товаров на складе предприятия (содержание складских помещений и оборудования, зарплата персонала и другие). 2. в обеспечении эффективного контроля движения ТМЦ. Для этого используются: - АВС – анализ; - XYZ – анализ; - логистика. |

||

|

|

Последнее изменение этой страницы: 2018-04-11; просмотров: 380. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

,

,