|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

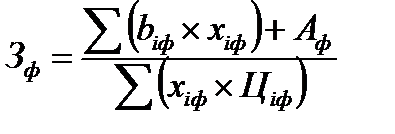

АНАЛИЗ ЗАТРАТ НА РУБЛЬ ПРОДУКЦИИПоказатель «затраты на рубль продукции» исчисляется отношением общей суммы затрат на производство и реализацию продукции к стоимости продукции в действующих ценах. На его уровень влияют следующие факторы первого порядка: · объем производства; · структура производства; · уровень удельных переменных затрат; · сумма постоянных затрат; · отпускные цены на продукцию. Влияние данных факторов на изменение затрат на рубль продукции можно определить по с модели:

По данной модели можно рассчитать размер влияния факторов способом цепных подстановок без отклонений в методике. Кроме того, для проведения факторного анализа можно использовать и следующую модель:

Рассчитать влияние в таком случае можно способом цепных подстановок по следующему алгоритму:

∆Зx = Зусл1 – Зп; ∆Зструктуры = Зусл2 – Зусл1; ∆Зb = Зусл3 – Зусл2; ∆ЗА = Зусл4 – Зусл3; ∆ЗЦ = Зф – Зусл4. Чтобы установить как выше названные факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах.

АНАЛИЗ ПРЯМЫХ МАТЕРИАЛЬНЫХ ЗАТРАТ И ПРЯМЫХ ТРУДОВЫХ ЗАТРАТ При материалоемком типе производства наибольший удельный вес в себестоимости продукции занимают затраты на сырье и материалы. Общая сумма прямых материальных затрат зависит от изменения объема производства, структуры продукции и удельных материальных затрат. Удельные материальные затраты, в свою очередь, зависят от изменения количества израсходованных материалов на единицу продукции (удельного расхода) и средней цены единицы материалов.  С учетом объединения факторов двух порядков исходная модель будет иметь следующий вид:

Определить влияние по данной модели можно любым способом детерминированного факторного анализа без особенностей в методике расчета. Если анализируется себестоимость не всего выпуска, а единицы продукции, то расчет влияния факторов на изменение суммы удельных материальных производится по следующей модели: Определить влияние по данной модели также можно любым способом детерминированного факторного анализа без отклонений в методике расчета.

|

||

|

|

Последнее изменение этой страницы: 2018-04-11; просмотров: 458. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

,

, .

. ;

;  ;

; ;

;  ;

; ;

;  ;

; .

. .

.