|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Лизинг как метод инвестированияМесто и роль финансовых служб в системе управления организацией Доходы и финансовые результаты деятельности организаций Краткосрочное кредитование организаций Финансовая устойчивость организаций

Финансовое состояние предприятия — это движение денежных потоков, обслуживающих производство и реализацию его продукции.

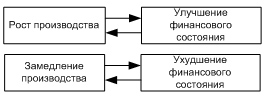

Между развитием производства и состоянием финансов существует и прямая, и обратная зависимость.

Финансовое состояние хозяйствующей единицы находится в прямой зависимости от объемных и динамических показателей движения производства. Рост объема производства улучшает финансовое состояние предприятия, а его сокращение, напротив, ухудшает. Но и финансовое состояние в свою очередь влияет на производство: замедляет его, если ухудшается, и ускоряет, если увеличивается.

Чем выше темпы роста производства на предприятии, тем выше выручка от реализации продукции, а следовательно, и прибыль.

Прибыль — это разница между выручкой от реализации и текущими затратами.

Рентабельность — это отношение прибыли к текущим затратам.

Прибыль и рентабельность — два взаимодополняющих показателя, которые комплексно оценивают финансовое состояние предприятия.

Другие индикаторы финансового состояния предприятия - показатели имущества, оборотных средств, платежей, расчетов.

Финансовые трудности предприятия возникают в связи с отсутствием средств, недоступностью кредитов, сокращением сроков их предоставления.

Соотношение темпов производства и финансового состояния предприятия

Выручка от реализации продукции формирует прибыль, которая является основным показателем финансового состояния предприятия. Прибыль — финансовый критерий эффективности функционирования отдельных предприятий. Если предприятие убыточно, т. е. выручка от реализации продукции не покрывает текущих затрат, то отсутствие в ее хозяйственной деятельности такого показателя, как прибыль, означает, что финансовое состояние предприятия плохое и требует конструктивных изменений.

Прибыль — не универсальный показатель финансового состояния хозяйствующей единицы. Для более комплексной оценки финансового состояния предприятия применяется показатель доли прибыли в текущих затратах, т. е. рентабельность. Прибыль и рентабельность в комплексе дают достаточную картину финансового состояния предприятия. Другие дополняющие показатели: оценка имущества, оборотных средств, платежей расчетов.

Финансовые трудности предприятий возникают не только в связи с отсутствием средств на стадии расчетов, но и из-за трудностей сбыта, ведущих к затовариванию (неликвидность реализуемой продукции) и омертвлению крупных сумм оборотных средств.

Состояние платежей и расчетов в реальном секторе экономики характеризуется такими показателями, как общая задолженность предприятий, кредиторская задолженность, дебиторская задолженность, их соотношение, просроченная задолженность предприятий по банковским кредитам; неплатежи в бюджет; взаимные неплатежи предприятий. Анализ финансового состояния предприятия Смыслфинансового анализа — в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности. Основные задачи финансового анализа:

Различают внутренний и внешний финансовый анализ. Внутренний финансовый анализ осуществляется работниками предприятия. Внешний финансовый анализ (аудит) определяется интересами сторонних пользователей и проводится по публикуемым данным финансовой отчетности. Влияние эффективности использования ресурсов предприятия на его финансовую устойчивость Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. Даже при хороших финансовых результатах предприятие может испытывать трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность. Положительным фактором для финансовой устойчивости является наличие источников формирования запасов, а отрицательным — величина запасов, то есть основными способами выхода из неустойчивого и кризисного состояний будут пополнение источников формирования запасов, увеличение доли собственных средств, оптимизация их структуры, а также обоснованное снижение уровня запасов. Важнейшим этапом анализа финансовой устойчивости является определение наличия и динамики собственных оборотных средств и их сохранности. Для обеспечения финансовой устойчивости предприятия в условиях рынка требуется стабильное получение выручки в достаточных размерах, чтобы расплатиться с текущими долгами, то есть в основе финансовой устойчивости предприятия лежит его платежеспособность. Однако она не является достаточным условием для его устойчивого функционирования в долгосрочной перспективе. Для успешного развития предприятия необходимо, чтобы после выполнения всех обязательств у него оставалась прибыль, позволяющая развивать производство. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 473. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |