|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Механизм формирования, распределения и использования прибылиМеханизм формирования и распределения прибыли АО характеризуется как механизм взаимосвязи и взаимодействия основных элементов ее формирования: доходов, расходов, в том числе налогов и факторов, на нее влияющих, и является составной частью финансового механизма. Процесс формирования и распределения прибыли также целесообразно рассматривать с позиции 1) бухгалтерского и 2) экономического подходов к ее определению. Известно, что необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки над затратами (издержками) по производству. Главная факторная цепочка, формирующая прибыль, может быть представлена следующим образом: Затраты → Объём производства → Прибыль (1) Для обеспечения безубыточной деятельности организации и как следствие достижения наилучших финансовых результатов, составляющие данной цепочки должны находиться под постоянным вниманием и контролем. Рассматривая механизм формирования прибыли отдельное внимание необходимо уделять отложенному налогообложению. По российским стандартам бухгалтерского учета (РСБУ) отложенные налоги регулируются ПБУ 18/02 «Учет расчетов по налогу на прибыль», а по МСФО — МСФО (IAS) 12 «Налоги на прибыль». По РСБУ осуществляется расчет отложенных налогов на основе отчета о прибылях и убытках, а в МСФО используется балансовый метод расчета налогов [2]. Поскольку бухгалтерское и налоговое законодательство существенно отличаются, то прибыль по бухгалтерскому учету отличается от налоговой. Так, в бухгалтерском учете прибыль формируется как часть дохода, отражающего финансовый результат деятельности организации, которым могут распоряжаться собственники, а в налоговом учете прибыль — величина, выступающая базой для расчета налога на прибыль, поскольку в налоговом учете отражаются не все хозяйственные операции и не все расходы, а только учитываемые в целях налогообложения и в пределах установленной суммы [5]. При этом система налогового учета должна обеспечить порядок первичной регистрации фактов хозяйственной деятельности, отнесения их к соответствующим доходам или расходам и формирования показателей налоговой декларации. Разницы в учетах могут быть постоянными и временными. Постоянные разницы возникают, когда доходы (расходы), отраженные в бухгалтерском учете, не учитываются при расчете налога на прибыль, как в текущем, так и в будущих периодах, а временные — когда доходы (расходы) не учитываются в текущем периоде, но будут учтены в будущих периодах и, наоборот. Временные разницы ведут к признанию отложенных налоговых активов (обязательств). В результате текущий налог на прибыль определяется следующим образом:

где

Отложенные налоговые обязательства приводят к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде, а отложенные налоговые активы, наоборот, — увеличивают их. В результате налог на прибыль к уплате в текущем периоде определяется как:

где

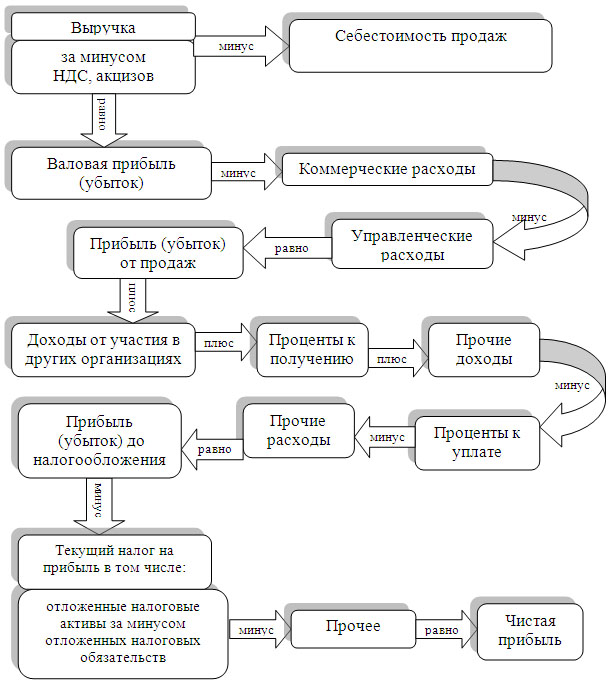

Информация о финансовом результате деятельности организации в отечественной практике отражается в форме 2 «Отчет о прибылях и убытках», в международной — «Отчете о совокупном доходе» или в двух взаимосвязанных отчетах: «Отчете о прибылях и убытках» и «Отчете о совокупном доходе» [2]. В основу построения действующего отчета о прибылях и убытках по РСБУ положена классификации доходов и расходов по отношению к видам экономической деятельности организации развернутым способом формирования показателей, он имеет последовательную структуру представления информации. Статьи отчета о прибылях и убытках группируются поэтапно (многоступенчато) — группировка доходов и расходов на основе выбранного классификационного признака, при этом возникают промежуточные итоги, характеризующие определенный вид деятельности организации. Отчет о прибылях и убытках выступает связующим звеном между прошлым и нынешним отчетными периодами и показывает, за счет чего произошли изменения в бухгалтерском балансе отчетного периода по сравнению с прошлым. Следует подчеркнуть, что такой подход к формированию и представлению отчета о прибылях и убытках характерен для всех развитых западных стран, основным вопросом при его формировании выступает совокупность представляемых показателей. Порядок формирования финансового результата в отечественной практике можно представить в виде схемы (рисунок 1).

Рис. 1. Схема формирования финансового результата в отечественной практике |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 702. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

, (2)

, (2) — текущий налог на прибыль;

— текущий налог на прибыль; — условный расход по налогу на прибыль;

— условный расход по налогу на прибыль; — постоянные налоговые обязательства;

— постоянные налоговые обязательства; — постоянные налоговые активы;

— постоянные налоговые активы; — отложенные налоговые обязательства;

— отложенные налоговые обязательства; — отложенные налоговые активы.

— отложенные налоговые активы. , (3)

, (3) — бухгалтерская прибыль;

— бухгалтерская прибыль; — убыток;

— убыток; — ставка налога

— ставка налога