|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

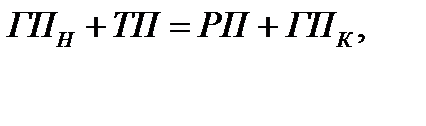

Анализ структуры и объема выручкиВыручка, или доходы от продаж, есть результат основной деятельности предприятия и являются основным показателем объема хозяйственной деятельности. Объем реализации продукции определяется в действующих ценах (оптовых, договорных). Включает стоимость реализованной продукции, отгруженной и оплаченной покупателем. От объема продаж зависят финансовые результаты предприятия, его финансовое положение, платежеспособность и т.д. Анализ выручки от реализации товаров и услуг один из важных этапов оценки достигнутых результатов и повышения эффективности деятельности предприятия розничной торговли. Возможны два варианта методики анализа реализации продукции: 1. Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

где, 2. Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

Отрицательное влияние на объем продаж оказывают следующие факторы: уменьшение остатков готовой продукции на складах на начало года и увеличение их на конец года, рост остатков отгруженных, но не оплаченных товаров, на конец года. Кроме того, сумма выручки от реализации товаров и услуг зависит от: ритмичности работы розничного предприятия; комплектности и качества товаров; покупательского спроса на данный товар; форм и сроков расчета за товар; характер отгрузки товаров поставщиками.  Выручка от реализации товаров и услуг рассчитывается на основании объема реализованного товара и услуг исходя из действующих цен. Основными факторами, корректирующими выручку от реализации товаров и услуг являются изменения объема продаж, ассортимента товаров, а так же цен на продукцию

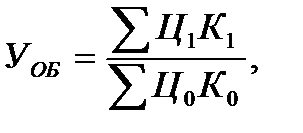

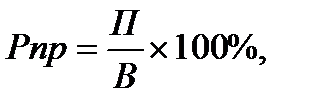

где, В торговле одним из основных показателей рентабельности является рентабельность товарооборота (продаж), исчисляемая как отношение прибыли от продажи товаров к товарообороту: |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 656. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

отсюда

отсюда

- стоимость выпуска товарной продукции;

- стоимость выпуска товарной продукции;  - объем реализации продукции за отчетный период,

- объем реализации продукции за отчетный период,  - соответственно остатки готовой продукции на складах на начало и конец периода.

- соответственно остатки готовой продукции на складах на начало и конец периода. отсюда

отсюда  где,

где,  - остаток отгруженной продукции на начало и конец периода, неоплаченные покупателем.

- остаток отгруженной продукции на начало и конец периода, неоплаченные покупателем.

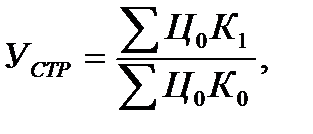

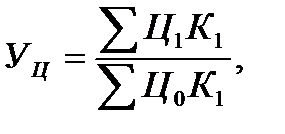

- выручка базисного периода;

- выручка базисного периода;  - индекс изменения объема реализации продукции;

- индекс изменения объема реализации продукции;  - индекс структурных изменений в номенклатуре реализованной продукции;

- индекс структурных изменений в номенклатуре реализованной продукции;  - индекс изменения цен на реализованную продукцию,

- индекс изменения цен на реализованную продукцию,  - цены соответственно базисного и отчетного периода;

- цены соответственно базисного и отчетного периода;  - количество продукции в базисном и отчетном периоде.

- количество продукции в базисном и отчетном периоде. где

где  - показатель рентабельности продукции (товаров);

- показатель рентабельности продукции (товаров);  - показатель прибыли от реализации продукции;

- показатель прибыли от реализации продукции;  - показатель выручки от реализации продукции (за вычетом НДС, акцизов и аналогичных обязательных платежей)

- показатель выручки от реализации продукции (за вычетом НДС, акцизов и аналогичных обязательных платежей)