|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Существует два способа определения величины маржинального дохода.При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат. При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия. Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли. Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара. Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Оценка деловой активности предприятия, ее анализ Деловая активность коммерческой организации измеряется с помощью системы количественных и качественных показателей. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Анализ деловой активности заключается в исследовании уровней и динамики финансовых коэффициентов оборачиваемости. Коэффициенты деловой активности (А) А) Коэффициент общей оборачиваемости капитала

А) Коэффициент оборачиваемости мобильных средств

А) Коэффициент оборачиваемости материальных оборотных средств

А) Коэффициент оборачиваемости готовой продукции

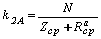

А) Коэффициент оборачиваемости дебиторской задолженности

А) Средний срок оборота дебиторской задолженности

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 607. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

,где

,где  - выручка от реализации продукции (работ, услуг);

- выручка от реализации продукции (работ, услуг);  - средний за период итог баланса.

- средний за период итог баланса. ,где

,где  - средняя за период величина запасов и затрат по балансу;

- средняя за период величина запасов и затрат по балансу;  - средняя за период величина денежных средств, расчетов и прочих активов.

- средняя за период величина денежных средств, расчетов и прочих активов. .

. ,где

,где  - средняя за период величина готовой продукции.

- средняя за период величина готовой продукции. ,где

,где  - средняя за период дебиторская задолженность.

- средняя за период дебиторская задолженность.