|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Нераспределенная прибыль и порядок ее использования.Нераспределенная прибыль (непокрытый убыток) отражает информацию о размерах чистой прибыли, которая осталась в распоряжении предприятия после ее распределения по решению общего собрания акционеров, проводимого не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. В балансе нераспределенная прибыль показывается общей суммой за отчетный период и за предыдущие годы. Динамика этого показателя позволяет судить о темпах роста внутренних источников собственного капитала и способности предприятия к развитию. Факторы, оказавшие существенное влияние на величину нераспределенной прибыли, должны быть раскрыты в отчете об изменениях капитала. Среди этих факторов следует выделять причины бухгалтерского происхождения, связанные с предоставлением предприятиям права изменять свою учетную политику, а также право раз в год производить переоценку основных средств. Учетная политика организации может меняться как по желанию самой организации, так и из‑за появления новых требований нормативных актов по бухгалтерскому учету. Более важными последствиями обладают решения собственников о порядке распределения чистой прибыли. Чистую прибыль собственники могут направить: ♦ на выплату дивидендов; ♦ на увеличение резервного капитала; ♦ на погашение убытков; ♦ на другие цели по решению собственников. Политику предприятия по распределению прибыли характеризует показатель коэффициента выплаты дивидендов, показывающего долю чистой прибыли, направленной на выплату акционерам. Чем выше этот показатель, тем ниже темпы роста собственного капитала, тем меньше возможности направлять средства на развитие своей деятельности. Преимущественное право в решении этих вопросов имеют владельцы обыкновенных акций.  В акционерных обществах акционеры – владельцы обыкновенных акций общества могут участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, а также имеют право на получение дивидендов, а в случае ликвидации общества – право на получение части его имущества. Акционеры – владельцы привилегированных акций общества, как правило, не имеют права голоса на общем собрании акционеров (хотя, например, акционеры – владельцы кумулятивных привилегированных акций определенного типа имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции). В уставе общества должны быть определены размер дивиденда и/или стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа. Размер дивиденда и ликвидационная стоимость определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций. Владельцы привилегированных акций, по которым не определен размер дивиденда, имеют право на получение дивидендов наравне с владельцами обыкновенных акций. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение (объявлять) о выплате дивидендов по размещенным акциям. Общество обязано выплатить объявленные по каждой категории (типу) акций дивиденды. Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, – иным имуществом. Дивиденды выплачиваются из чистой прибыли общества за текущий год (нераспределенной прибыли отчетного года). Дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет специально предназначенных для этого фондов общества. Общество не вправе принимать решение о выплате (объявлении) дивидендов по акциям: ♦ до полной оплаты всего уставного капитала общества; ♦ до выкупа всех акций, которые должны быть выкуплены в соответствии со ст. 76 настоящего федерального закона; ♦ если на момент выплаты дивидендов оно отвечает признакам несостоятельности (банкротства) в соответствии с правовыми актами Российской Федерации о несостоятельности (банкротстве) предприятий или указанные признаки появятся у общества в результате выплаты дивидендов; ♦ если стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо она станет меньше их размера в результате выплаты дивидендов. Помимо вышеназванных причин изменения нераспределенной прибыли в отчете об изменениях капитала указывается возможность влияния на величину нераспределенной прибыли отчетного периода реорганизации предприятия, изменения видов деятельности и т. п. Средства нераспределенной прибыли могут использоваться в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению нового имущества.

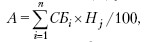

Методы исчисления амортизации, выбор амортизационной политики, ее налоговые последствия. Планирование амортизационных отчислений. Необходимо понимать, что процесс начисления амортизации представляет собой процесс перенесения стоимости амортизируемых основных фондов на стоимость производимой продукции (работ, услуг). В настоящее время в соответствии с ПБУ‑6 и Методическими указаниями по бухгалтерскому учету основных средств применяются следующие методы начисления амортизационных отчислений: ♦ линейный способ: сумма амортизационных отчислений определяется исходя из первоначальной стоимости основных фондов и нормы амортизации, исчисленной исходя из срока полезного использования основных фондов; ♦ способ уменьшаемого остатка: сумма амортизационных отчислений определяется исходя из остаточной стоимости основных фондов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этих основных фондов и коэффициента не выше 3; ♦ способ списания стоимости по сумме лет срока полезного использования: сумма амортизационных отчислений определяется исходя из первоначальной стоимости основных фондов и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта; ♦ способ списания стоимости пропорционально объему продукции: начисление амортизации производится исходя из натурального показателя объема продукции и соотношения первоначальной стоимости основных фондов и предполагаемого объема продукции (работ) за весь период. Амортизация не начисляется: ♦ по объектам жилищного фонда; ♦ по объектам основных средств, используемым для реализации законодательства РФ о мобилизации; ♦ по объектам основных средств некоммерческих организаций; ♦ по объектам основных средств, потребительские свойства которых с течением времени не изменяются. При выборе способа начисления амортизации инвестор руководствуется желанием вернуть вложения в основные средства в самый короткий срок, так как все амортизационные отчисления включаются в себестоимость продукции (работ, услуг) и возмещаются из выручки от продажи товаров. Следовательно, амортизационные отчисления, с одной стороны, являются элементом текущих эксплуатационных затрат и участвуют в формировании прибыли предприятия, а с другой – выступают налоговыми вычетами, позволяющими исключить из налогооблагаемой базы определенную часть доходов предприятия. В целях налогового учета используются методы начисления: линейный (аналогичен способу с таким же названием, применяемому для целей бухгалтерского учета) и нелинейный (аналогичен способу уменьшаемого остатка). Начисление амортизации приостанавливается на период восстановления объектов основных средств продолжительностью более одного года. Амортизационные отчисления по основным средствам показываются в учете того отчетного периода, к которому они относятся, и начисляются независимо от финансовых результатов деятельности предприятия в данном периоде. Амортизация нематериальных активов производится одним из следующих способов: ♦ линейный способ; ♦ способ уменьшаемого остатка; ♦ способ списания стоимости пропорционально объему продукции. Норма амортизации определяется исходя из срока полезного действия нематериальных активов. По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет, но не более срока деятельности организации. Амортизационные отчисления являются объектом финансового планирования, т. е. включаются в доходный раздел финансового плана (бюджета доходов и расходов) предприятия. Для определения суммы этих отчислений можно пользоваться как методами прямого счета, так и аналитическим методом. При использовании прямого метода расчета сумма амортизационных отчислений (А) устанавливается по формуле:

где СБi – балансовая стоимость i‑ro объекта (или их группы), тыс. руб.; Hj – норма амортизации по объекту i‑ro вида, %; п – количество объектов (или их групп), по которым начисляется амортизация (i = 1, 2, 3, п). При использовании аналитического метода в начале исчисляется средняя стоимость амортизируемых основных фондов на планируемый год (Сос) по формуле: Сос = СБ + В×К/12 – В1×(12 – К)/12, где СБ – балансовая стоимость основных средств предприятия на начало расчетного периода; В – стоимость вводимых в эксплуатацию основных средств в планируемом периоде; В1 – стоимость выбывающих из эксплуатации основных средств в планируемом периоде; К – число полных месяцев функционирования основных средств в планируемом периоде; 12 – К – число месяцев, остающихся до конца года после выбытия основных средств. Среднюю стоимость основных средств, амортизируемых в плановом году, умножают на среднюю фактическую норму амортизации (Нф), которая сложилась по отчету предприятия за базовый год:

А = Сос × Нф /100. Определенную расчетным путем сумму амортизационных отчислений включают в бюджет доходов и расходов предприятия на предстоящий год. Аналитический метод расчета (в отличие от метода прямого счета) более прост в использовании, но дает менее точный результат, так как расчет ведется не по каждому инвентарному объекту, а по всем основным средствам предприятия. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 441. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |