|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

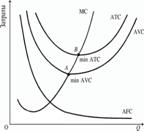

Предельные издержки. Зависимость между предельными и средними переменными издержками. Предельные издержки ( MC = ΔTC / ΔQ Предельные издержки отражают изменения в издержках, которые повлечет за собой увеличение или уменьшение производства на одну единицу. Сравнение средних и предельных издержек производства — важная информация для управления фирмой, определяющая оптимальные размеры производства. В точке В цена предложения совпадает со средними и предельными издержками. Эта точка означает равновесие фирмы.

Средние и предельные издержки взаимосвязаны между собой, и изменение одних по отношению к другим является причиной для корректировки объема выпуска. Например, если предельные расходы по величине меньше средних, тогда есть смысл наращивать выпуск. Прекращать увеличение объема производства стоит в том случае, когда предельные затраты выше средних. Равновесной будет ситуация, в которой предельные расходы равны минимальному значению средних издержек. То есть дальше наращивать производство нет смысла, поскольку добавочные расходы будут расти. Общая и предельная выручка. Различие бухгалтерской и экономической прибыли. Общая выручка -совокупная выручка, полученная фирмой от продажи некоторого количества продукта, равная произведению цены на объем. Предельная выручка — дополнительный доход, получаемый от продажи дополнительной единицы товара.  Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками). Экономическая (чистая) прибыль – разница между общим доходом и издержками, которые включают вмененные (дополнительные к бухгалтерским, неучтенные в бухгалтерских) издержки производителя, упущенные им возможности. Ч.э.п. рассчитывается как разница между расчетной бухгалтерской прибылью и вмененными издержками. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д. Тема 8. Анализ безубыточности. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 899. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

) — это издержки, связанные с производством дополнительной единицы продукции.

) — это издержки, связанные с производством дополнительной единицы продукции. При движении от точки В вправо увеличение производства ведет к уменьшению прибыли, ибо на каждую единицу товара растут добавочные расходы. Выход за точку В приводит к неустойчивости финансов фирмы и в конце ее поведение будет определятся бегством из рыночных структур.

При движении от точки В вправо увеличение производства ведет к уменьшению прибыли, ибо на каждую единицу товара растут добавочные расходы. Выход за точку В приводит к неустойчивости финансов фирмы и в конце ее поведение будет определятся бегством из рыночных структур.