|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Виды издержек и их характеристика.Постоянные издержки — это такой вид затрат, который несет предприятие в рамках одного производственного цикла. Определяется предприятием самостоятельно. Все эти затраты будут характерны для всех циклов производства товара. Переменные издержки — это такие виды затрат, которые переносятся на готовое изделие в полном объеме. Общие издержки — те затраты, которые несет предприятие в течении одной стадии производства. Общие = Постоянные + Переменные Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения. Бухгалтерские издержки = Явные издержки Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов. Альтернативные (экономические) издержки = Явные издержки + Неявные издержки Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входят: § заработная плата рабочим § денежные затраты на покупку и аренду станков, обордования, зданий, сооружений § оплата транспортных расходов § коммунальные платежи § оплата поставщиков материальных ресурсов § оплата услуг банков, страховых компаний Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки. Неявные издержки могут быть представлены как: § денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов  § для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие) Экономический смысл разделения издержек на постоянные и переменные. Постоянные издержки FC – это издержки, которые не зависят в краткосрочном периоде от объема производства, и которые не могут быть в течение короткого времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции. К ним относятся плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала и т.п. Переменные издержки VC – это издержки, непосредственно связанные с объемом производства. Это затраты на покупку сырья, материалов и рабочей силы. Динамика переменных издержек неравномерна: начиная с нуля, они возрастают быстрыми темпами, но по мере дальнейшего увеличения объемов производства, начинает сказываться фактор экономии на масштабе производстве, и темп роста переменных издержек снижается относительно темпов увеличения объема производства.

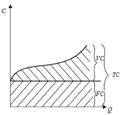

Сумма постоянных и переменных издержек представляет собой валовые (общие) издержки ТС. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически и графически (рис. 2). FC + VC = TC; TC – FC = VC; TC – VC =FC, где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 606. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

Деление издержек подразумевает выделение краткосрочного и долгосрочного периодов функционирования предприятия. В краткосрочном периоде постоянные издержки остаются неизменными, и предприятие может изменить объем продукции за счет изменения величины переменных издержек (за счет более интенсивного использования имеющихся производственных мощностей). В долгосрочном периоде все издержки становятся переменными, то есть это достаточно длительный интервал времени для того, чтобы предприятие могло изменить свои производственные мощности (закупка современного оборудования, строительство новых зданий и т.п.).

Деление издержек подразумевает выделение краткосрочного и долгосрочного периодов функционирования предприятия. В краткосрочном периоде постоянные издержки остаются неизменными, и предприятие может изменить объем продукции за счет изменения величины переменных издержек (за счет более интенсивного использования имеющихся производственных мощностей). В долгосрочном периоде все издержки становятся переменными, то есть это достаточно длительный интервал времени для того, чтобы предприятие могло изменить свои производственные мощности (закупка современного оборудования, строительство новых зданий и т.п.).