|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Издержки производства. Структура, классификация.Издержки - это оплата приобретения факторов производства.

Классификация издержек в зависимости от влияния на них увеличения объема производства: издержки делятся на постоянные (FC) и непостоянные (VC)

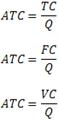

ATC - средние валовые издержки;

В зависимости от метода оценки затрат различают бухгалтерские и альтернативные (экономические) издержки. С точки зрения поступления средств, издержки делятся на внешние (явные) и внутренние (не явные).

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 523. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

Для измерения издержек на производство единицы продукции используются категории средних издержек, с помощью которых фирма может определить свою прибыльность.

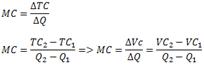

Для измерения издержек на производство единицы продукции используются категории средних издержек, с помощью которых фирма может определить свою прибыльность. С целью определения максимального выпуска продукции, на которые может пойти фирма, рассчитывают предельные (МС) издержки - это дополнительные издержки на производство каждой дополнительной единице продукции по сравнению с данным объемом производства.

С целью определения максимального выпуска продукции, на которые может пойти фирма, рассчитывают предельные (МС) издержки - это дополнительные издержки на производство каждой дополнительной единице продукции по сравнению с данным объемом производства.