|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Вопрос №8.1: Анализ общей суммы затрат на производство продукции ⇐ ПредыдущаяСтр 5 из 5

Последовательность выполняемых расчетов

1. Общая сумма затрат, рассчитанная при базисном объеме производства продукции, базисных удельных переменных затратах и базисной сумме постоянных расходов (

где

2. Общая сумма затрат, рассчитанная при базисном объеме производства продукции, базисных удельных переменных затратах, базисной сумме постоянных расходов и с учетом коэффициента изменения объема производства продукции (условные затраты №1)(

где

где 3. Общая сумма затрат, рассчитанная при фактическом объеме производства продукции, базисных удельных переменных затратах и базисной сумме постоянных расходов (условные затраты №2)(

4. Общая сумма затрат, рассчитанная при фактическом объеме производства продукции, фактических удельных переменных затратах и базисной сумме постоянных расходов (условные затраты №3)(

5. Общая сумма затрат, рассчитанная при фактическом объеме производства продукции, фактических удельных переменных затратах и фактической сумме постоянных расходов (

6. Отклонение общих затрат:

7. Отклонение общих затрат за счет изменения объема произведенной продукции:

8. Отклонение общих затрат за счет изменения структуры произведенной продукции:

9. Отклонение общих затрат за счет изменения удельных переменных расходов:

10. Отклонение общих затрат за счет изменения постоянных расходов:

Вопрос №8.2.:Факторный анализ себестоимости отдельных видов продукции

Методика расчета показателей. 1. Себестоимость единицы i-го вида продукции в базисном периоде (

где в базисном периоде;

в базисном периоде. 2. Себестоимость единицы i-го вида продукции в фактическом периоде (

где в фактическом периоде;

в фактическом периоде;

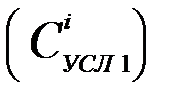

в фактическом периоде. 3. Себестоимость единицы i-го вида продукции, рассчитанная при базисных постоянных расходах, фактическом объеме произведенной продукции и базисных удельных переменных затратах (условная себестоимость единицы продукции №1)

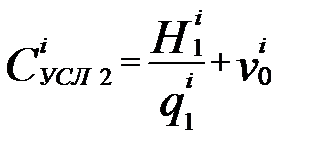

4. Себестоимость единицы i-го вида продукции, рассчитанная при фактических постоянных расходах, фактическом объеме произведенной продукции и базисных удельных переменных затратах (условная себестоимость единицы продукции №2)

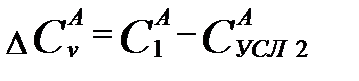

5. Отклонение себестоимости единицы продукции:

6. Отклонение себестоимости единицы продукции за счет изменения объема произведенной продукции:

7. Отклонение себестоимости единицы продукции за счет изменения суммы постоянных затрат:

8. Отклонение себестоимости единицы продукции за счет изменения удельных переменных затрат:

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 335. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

):

): ,

, - количество произведенной продукции в базисном периоде;

- количество произведенной продукции в базисном периоде; - удельные переменные затраты в базисном периоде;

- удельные переменные затраты в базисном периоде; - постоянные затраты.

- постоянные затраты. ):

): ,

, - коэффициент роста (снижения) объема производства продукции;

- коэффициент роста (снижения) объема производства продукции; ,

, - количество произведенной продукции в фактическом периоде;

- количество произведенной продукции в фактическом периоде; ):

):

):

):

):

):

):

): ,

, - постоянные затраты, отнесенные на i-й вид продукции

- постоянные затраты, отнесенные на i-й вид продукции - количество произведенного i-го вида продукции в базисном периоде;

- количество произведенного i-го вида продукции в базисном периоде; - удельные переменные затраты на i-й вид продукции

- удельные переменные затраты на i-й вид продукции ):

): ,

, - постоянные затраты, отнесенные на i-й вид продукции

- постоянные затраты, отнесенные на i-й вид продукции - количество произведенного i-го вида продукции

- количество произведенного i-го вида продукции - удельные переменные затраты на i-й вид продукции

- удельные переменные затраты на i-й вид продукции :

: ,

,

,

,