|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Вопрос №4: Анализ взаимосвязи объема производства, себестоимости и прибыли.Запишем исходное уравнение для анализа, Объемпродажи продукции, или выручка (ДВ), связан с себестоимостью (З) и прибылью от продажи (П) следующим соотношением:

Если П = 0, то нет ни прибыли, ни убытка и выручка от продажи равна затратам. Точка перехода из одного состояния в другое (при П = 0) называется критической точкой. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей, исходя из требований общего финансового состояния предприятия. Для критической точки имеем

гд

Если выручку представить как произведение цены продаж единицы изделия (р) и количества проданных единиц (q), а затраты пересчитать на единицу изделия, то получим развернутое уравнение

Это уравнение является основным для получения необходимых оценок. Расчет критического объема производства

Маржинальный доход на весь выпуск определяется как разность между выручкой и суммой переменных затрат. Расчет критического объема выручки (продажи) Для определения критического объема продажи используется уравнение критического объема производства. Умножив левую и правую части этого уравнения на цену (р), получим необходимую формулу

Критический объем продажи по форме: «Отчёт о финансовых результатах»

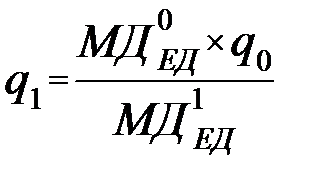

Для расчета критического объема продажи при условии снижения цены на изделие и сохранения прежней величины маржинального дохода используется формула

Расчет критического уровня постоянных затрат. Для расчета используется исходная формула выручки в критической точке

Расчет критической цены продажи Цена продажи определяется исходя из заданного объема продажи и уровня постоянных и переменных затрат в расчете на единицу изделия.

Если известно соотношение между величиной маржинального дохода и выручкой (или между величиной маржинального дохода на единицу изделия и ценой изделия), то минимальную цену изделия можно определить по формуле

Расчет уровня минимального маржинального дохода. Если известны величина постоянных расходов и ожидаемая величина выручки, то уровень минимального маржинального дохода в % к выручке определится из формулы

Расчет планового объема для заданной суммы плановой (ожидаемой) прибыли Если известны постоянные затраты, цена единицы изделия, переменные затраты на единицу изделия, а также сумма расчетной (желаемой) суммы прибыли, то объем продаж определится по следующей формуле:

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 336. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

,

, е - объем производства продукции в стоимостном выражении;

е - объем производства продукции в стоимостном выражении; - затраты постоянные;

- затраты постоянные;  - затраты переменные.

- затраты переменные.

- постоянные расходы на весь объем производства продукции;

- постоянные расходы на весь объем производства продукции; - переменные расходы в расчете на единицу изделия.

- переменные расходы в расчете на единицу изделия.

- критический объем производства продукции (количество единиц изделий);

- критический объем производства продукции (количество единиц изделий); - маржинальный доход на единицу изделия, руб.

- маржинальный доход на единицу изделия, руб.

- маржинальный доход на единицу продукции в базисном периоде;

- маржинальный доход на единицу продукции в базисном периоде; - маржинальный доход на единицу продукции в отчетном периоде;

- маржинальный доход на единицу продукции в отчетном периоде;

- объем продаж, обеспечивающих получение плановой суммы прибыли;

- объем продаж, обеспечивающих получение плановой суммы прибыли; - плановая сумма прибыли.

- плановая сумма прибыли.