|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализ прибыльности товаров в ассортименте ⇐ ПредыдущаяСтр 8 из 8

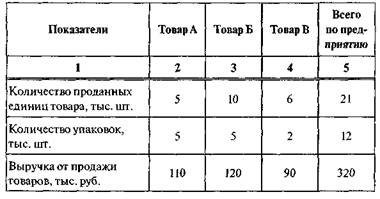

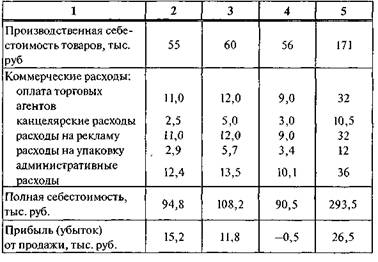

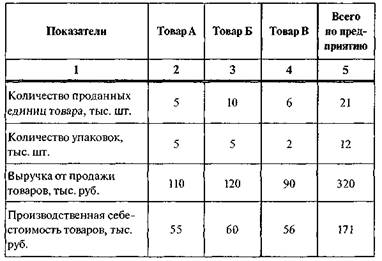

Далее можно выполнить экономический анализ ассортимента. Он включает следующие разделы: —анализ структуры ассортимента, т. е. структуры выручки по видам товаров; —анализ динамики объема продажи отдельных товаров; —анализ прибыли от отдельных товаров. Первые два вопроса излагаются в литературе по технико-экономическому анализу, поэтому в данное пособие не включены. Рассмотрим, как выполняется анализ прибыльности товаров. Как правило, на предприятиях имеются данные о прибыли в целом по предприятию и по видам деятельности, а показатели прибыли от отдельных товаров не выделяются. Чтобы определить прибыль от одного вида товаров из ассортимента предприятия, необходимо иметь данные о продаже этого товара и определить издержки, связанные с производством и реализацией именно этого вида товара. Сложность заключается в том, что некоторые затраты не связаны напрямую с отдельными товарами. Известна только общая сумма по каждой статье затрат. Требуется распределить общую сумму между отдельными товарами. Возможны разные варианты распределения, в зависимости от того, что принято за основу. Необходимо логически решить, как целесообразнее распределить каждую статью затрат. При этом необходимо иметь в виду два обстоятельства. Первое — «единственно правильного» варианта распределения затрат не существует, хотя один из вариантов может быть предпочтительнее другого. Второе — выбранный вариант может существенно повлиять на показатель рентабельности отдельного товара. А это может оказать влияние на решение руководства предприятия о дальнейшей «судьбе» этого товара (сохранение его в ассортименте, устранение, увеличение удельного веса).  Пример.Предприятие производит товары трех видов — А, Б, В, которые распространяются через торговых агентов. Исходные данные о них приведены в таблицах. Необходимо определить прибыль, которую принес предприятию каждый товар в отчетном периоде. Для этого необходимо решить, как распределить между товарами коммерческие расходы, которые известны в общей сумме по предприятию. Рассмотрим два варианта распределения затрат (табл. 15.5, 15.6). Таблица 15.5 Отчет о прибыли относительно товаров (вариант 1)

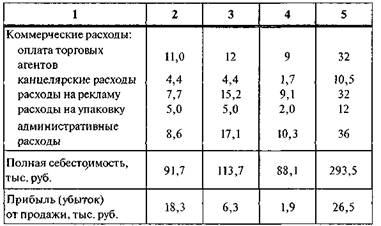

Таблица 15.6 Отчет о прибыли относительно товаров (вариант 2)

По первому варианту коммерческие расходы распределились следующим образом: затраты на оплату работы торговых агентов — пропорционально выручке от продажи каждого товара, поскольку эта работа оплачивалась на комиссионной основе; канцелярские расходы и расходы на упаковку — пропорционально количеству проданных единиц товара; расходы на рекламу и административные расходы — пропорционально выручке от продажи каждого товара. По второму варианту коммерческие расходы распределились так: затраты на оплату работы торговых агентов — так же, как и по первому варианту, пропорционально выручке от продажи товаров; канцелярские расходы и расходы на упаковку — пропорционально числу упаковок; расходы на рекламу и административные расходы — пропорционально количеству единиц товара. Как видно из данных табл. 15.5 и 15.6, прибыль от каждого товара по первому и второму варианту различается. По первому варианту товар В убыточен, по второму он дает небольшую прибыль. А разница в прибыли от товаров А и Б по второму варианту значительно выше. Анализируя ассортимент и давая рекомендации по его изменению, необходимо иметь в виду следующее обстоятельство. Предприятие должно стремиться не к максимальной прибыльности отдельных товаров, а к прибыльности всего ассортимента. Кроме того, предприятие должно заботиться о своем будущем положении. Поэтому не всегда целесообразно оставлять в ассортименте только наиболее прибыльные товары, прекращая выпуск или продажу менее прибыльных. Прибыльность — не единственный критерий для сохранения товара в ассортименте. Необходимо учитывать и другие маркетинговые факторы: —у покупателей существует потребность в товарах, менее выгодных для предприятия; —необходимо предоставлять выбор покупателям; —предприятие должно иметь в ассортименте товары, находящиеся на разных стадиях ЖЦТ, и др. Необходимо выяснить причины, по которым анализируемому предприятию стоит сохранять в ассортименте менее прибыльные товары. |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 404. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |