|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Эффект масштаба производства и долгосрочные издержки (график)

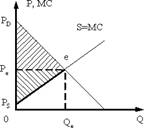

В долгосрочном периоде все факторы производства являются переменными, так как фирма имеет время, достаточное для изменения количества любого применяемого ресурса. Поэтому все издержки становятся переменными, а закон убывающей отдачи переменного фактора производства не действует, так как предприятие имеет возможность увеличивать использование факторов производства, сохраняя их оптимальное соотношение. Вместе с тем, зависимость роста долгосрочных валовых издержек (LTC) и объема выпуска (Q) в долгосрочном периоде тоже не является пропорциональной. Связано это с эффектом масштаба – влиянием размера предприятия на себестоимость единицы его продукции (LATC). 16. Правило максимизации прибыли(MR=MC) Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли. Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости. P= P(Q); П=TR-TC; П=P(Q)*Q-TC(Q); ∆П/∆Q=∆TR/∆Q=MR-MC=0. è MR=MC. Прибыль. Экономическая и бухгалтерская прибыль, их различие Прибыль — разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка - Затраты (в денежном выражении). Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отражены в системе бухгалтерских счетов. Экономическая прибыль отличается бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы). Ещё экономическая прибыль отличается от бухгалтерской на величину вмененных издержек. Считается, что издержки упущенных возможностей существуют всегда. Единого метода расчета вмененных издержек экономическая теория не приводит.  TR-бухгалтерские издержки = бухгалтерская прибыль TR-экономические издержки = экономическая прибыль Совокупный, средний и предельный доход Совокупный доход ( total revenue) – это объем выручки, который фирма получает от реализации товара на рынке. В общем случае фирма продает товар по разным ценам и, следовательно, совокупный доход можно представить как сумму дохода, полученного по каждой цене, который равен произведению цены продукта и количества проданных единиц товара: TR=P*Q. Средний доход ( average revenue) – это совокупный доход на единицу продукции: AR= TR/Q. Предельный доход ( marginal revenue) представляет собой приращение общей выручки фирмы в результате продажи дополнительной единицы товара MR= ∆TR/∆Q. Излишек потребителя и производителя Излишек потребителя - разница между максимальной ценой (что потребитель готов заплатить) и рыночной ценой (что платит в действительности). Излишек производителя – разница между рыночной ценой и предельными издержками фирмы. На графике снизу - излишек производителя, сверху - излишек потребителя. Сумма этих излишков образует уровень благосостояния общества.

|

||

|

|

Последнее изменение этой страницы: 2018-05-30; просмотров: 382. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |