|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Аутсорсинг и конкурентоспособность логистических компаний.Стр 1 из 3Следующая ⇒ Вопросы к зачету По курсу: «Экономические основы логистики и управления цепями поставок». Аутсорсинг и конкурентоспособность логистических компаний. На фоне большого количества предложений на рынке всевозможных товаров и их аналогов все сложнее зарабатывать только за счет развития производства и маркетинга. Требуется использование логистики. Но большинство компаний не могут обеспечить ее эффективное функционирование. Это связано с тем, что: 1. условия и технологии ведения бизнеса постоянно усложняются, растет значимость его инфраструктурной составляющей, в том числе транспортно-складской сферы. 2. организаций логистика не является ключевой компетенцией.(не эффективно осуществлять внутреннюю логистику. Поэтому в последние годы российские торговые и промышленные структуры прибегают к аутсорсингу логистических услуг. (это передача организацией логистических операций на обслуживание другой компании, специализирующейся в соответствующей области) Выгоды и преимущества аутсорсинга логистических услуг: 1. снижение рисков – риски, связанные с реал-ей лог-ой функции ложатся на лог. комп. 2. уменьшение доли капитальных инвестиций – инвестиции в логистику так же переходят 3. фокусировка на ключевых компетенциях (усовершенствование ключевых процессов). 4. современные логистические решения, учитывая рыночные тенденции (благодаря глубокому пониманию логистических процессов и собственным ноу-хау лог. оператора) 5. Повышение качества рыночного обслуживания и экономия времени. (Уменьшение стоимости и t обработки заказа, уменьшение запасов, сокращение произв-х издержек)  Рост популярности логистических компаний обуславливает их конкуренцию на рынке. Основными факторами повышения конкурентоспособности являются клиентоориентированная стратегия развития (индивидуальный подход, индивидуальное решение проблем) и интеграция со стратегическими партнерами и участниками цепи поставок. Преимущества от интеграции: -увеличение клиентской базы (могут быть привлечены в рамках партнерства) - снижение уровня неопределенности при форм-ии портфеля заказов и его реализации; - ограничение конкуренции (объединенные ресурсы интегрируемых фирм обладают потенциальным преимуществом перед другими конкурентами) -расширяется база технологических новшеств; - снижение издержек, в частности, могут сокращаться транспортные расходы.

2. Влияние логистических затрат на структуру цены блага. 3. Выбор оптимальных логистических систем и экономическая эффективность. Для ответа на данный вопрос нужно дать определения. 1). Логистическая система – упорядоченная структура, в которой осуществляются управление и реализация движения и развития совокупного ресурсного потенциала, организованного в виде логистического потока (это системная, целенаправленная и адресно ориентированная совокупность всех образующих его потоков в процессе взаимодействия хозяйствующих субъектов), начиная с отчуждения ресурсов у окружающей среды вплоть до реализации конечной продукции. 2). Оптимальный. Оптимизация – это процесс нахождения глобального максимума или минимума, которые могут быть оценены как лучшие значения (показатели) определенной целевой функции или выбор наилучшего (оптимального) варианта из множества возможных. То есть можно сказать, что оптимальный – наиболее подходящий, соответствующий желаемым условиям. 3). Эффективность. Эффективность вообще – отношение оценки результата к оценке затрат. В контексте экономики, экономическая эффективность – это соотношение оценки полезного результата и затрат факторов производства. Для количественного определения экономической эффективности используется показатель эффективности – результативность экономической системы (отношение результата к затратам). Т.е. отношение произведённого продукта (например, объём продаж компании) к затратам (труд, сырьё, капитал). Кроме того, можно говорить об эффективности, как об одном из принципов построения логистической системы. Он заключается в способности ЛС в данных условиях функционирования достичь принципиально возможного минимума логистических издержек.

Итак, данные определения – уже почти весь ответ на вопрос. Но следует ещё кое-что добавить. В логистической системе есть следующие ограничения:

Оптимальная логистическая система должна максимизировать левый столбик и минимизировать правый столбик. В этом и заключается выбор оптимальной логистической системы. В логистическом подходе к оптимизации предусматривается достижение не экстремальных, а Парето-оптимальных значений (когда нельзя улучшить какой-то показатель, не ухудшив при этом другой).

4. Государственное регулирование цен на логистические услуги. 5. Классификация логистических издержек и способы их учета, анализа и регулирования. Центры логистических затрат в организации. Финансовая устойчивость – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. Финансовая стабильность предприятия в значительной мере определяется тем, насколько различные виды денежных потоков синхронизированы между собой во времени, в направлении движения и т.д. Неплатежеспособность может возникнуть даже у предприятий, получающих достаточную сумму прибыли, из-за несбалансированности поступлений и выплат во времени. Рациональное формирование денежных потоков способствует повышению ритмичности всех логистических процессов предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании запасов сырья, производительности труда, реализации готовой продукции и т.п. Эффективно организованные финансовые потоки создают условия для оптимизации движения всех других видов потоков (материальных, информационных, кадровых, сервисных). Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, сократить потребность в заемном капитале. Управление денежными потоками обеспечивает ускорение оборота капитала предприятия за счет сокращения производственного и финансового циклов, снижения потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Синхронизация потоков поступлений и выплат денег позволяет снижать реальную потребность предприятия в свободных остатках денежных средств, что способствует формированию дополнительных ресурсов, которые можно направить на инвестиции, являющиеся источником прибыли. Как уже отмечалось, основной целью оптимизации движения денежных потоков предприятия является обеспечение его финансовой стабильности и конкурентоспособности на книжном рынке. Важнейшей предпосылкой оптимизации является изучение факторов, влияющих на финансовые потоки. Различают внешние и внутренние факторы, или факторы внешней и внутренней среды предприятия. К основным внешним факторам относятся:

Основными внутренними факторами, влияющими на денежные потоки предприятия, являются:

6. Классификация методов ценообразования на логистические услуги. 7. Концепция общих логистических затрат и ценообразование. Концепция общих логистических затрат означает комплексную оценку затрачиваемых фирмой ресурсов. При этом первоначально определяется цель деятельности логистической системы, состав необходимых функций и видов работ, обеспечивающих ее достижение. Затем, исходя из наиболее эффективного достижения цели логистической системы, стремятся так отрегулировать отдельные виды затрат, чтобы добиться снижения их общей суммы.Использование критерия оптимальности Парето позволяет проверить, улучшает ли предложенное решение общее состояние логистической системы.Для примера нахождения минимума общих затрат рассмотрим две основные категории логистических затрат: затраты на транспортировку и затраты на товарные запасы. Эти виды затрат тесно взаимосвязаны. В некоторых пределах снижение расходов на товарные запасы требует увеличения транспортных издержек. Например, при определении величины партии заказываемых книг необходимо найти оптимум общих затрат. Хотя на первый взгляд концепция общих затрат кажется простой, на практике ее применение осложняется. Трудность оптимизации общих затрат фирмы связана не только с выявлением и оценкой затрат. Любое подразделение фирмы нацелено в первую очередь на совершенствование выполнения своей функции, поскольку вознаграждение сотрудников, как правило, базируется на показателях работы именно их функциональных подразделений. Для нацеленности на общий результат нужно разрабатывать и внедрять новые схемы оценки, побуждающие менеджеров воспринимать отдельные функции, за которые они отвечают, как составные части единого процесса. Менеджер должен понимать, что иногда необходимо пойти на увеличение расходов в функциональной сфере ради снижения общих издержек.На уровне логистической цепи, состоящей из самостоятельных фирм, трудности применения концепции общих затрат обусловлены сложностью согласования интересов разных предпринимателей. Однако эти преграды необходимо преодолевать прежде всего потому, что для потребителя очень важен минимум общих затрат производителей и распространителей. Это является условием снижения розничной цены, по которой он приобретает товар. Значительную часть в конечной цене товара составляет так называемая «цена перехода», т.е. наценка, которую производит каждое звено в логистической цепи товародвижения. «Цена перехода» зависит не только от деятельности отдельного предприятия, но и от уровня взаимодействия между поставщиками, дистрибьюторами, перевозчиками и т.д. Снижение «цены перехода» достигается путем комплексного подхода к оценке затрат на основе принципов логистики. Ценообразование — установление цены на товар или услугу. Различают две основные системы ценообразования: рыночное ценообразование на основе взаимодействия спроса и предложения и централизованное государственное ценообразование на основе назначения цен государственными органами. В рыночной экономике процесс выбора окончательной цены производится в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов. Ценообразование — один из ключевых факторов рыночной экономики и наиболее сложный участок маркетинговой работы. Коммерческая успешность любого производителя товаров или услуг во многом определяется выбором стратегии и тактики ценообразования. Сложность состоит в том, что цена в конкретный момент времени может зависеть от множества факторов — не только экономических, но и политических, и социальных, и психологических. Оптимальная цена на товар или услугу:обеспечивает рентабельность предприятия;интересна покупателю;позволяет поддерживать присутствие товара на рынке и его сбыт на неснижаемом уровне. Виды цен на мировых товарных рынках: розничная, оптовая, справочная, аукционная. Внутренние факторы, воздействующие на формирование цены производителем:цель, преследуемая производителем,стратегия реализации определённой группы товаров (методы продвижения продукции),финансовые возможности предприятия,возможность и способность своевременной и точной пообъектной оценки издержек производства,организация ценообразования, возможности оперативного и эластичного ценового регулирования, сопутствующие услуги, предоставляемые производителем конечному потребителю (техническое обслуживание, гарантийный ремонт).

8. Логистика государственных закупок. Особенности ценообразования на государственном рынке товаров и услуг. Государственная логистика —это единство снабженческой и обеспечивающей ее деятельности государственной организации, предписываемой ей имеющимся законодательством. Как любая полезная и необходимая обществу деятельность, сфера государственной логистики имеет целый ряд целей, которые она призвана выполнять: • обеспечение непрерывности поставок товаров и услуг государственным организациям-заказчикам; • поддержание необходимых стандартов качества потребляемых государственными организациями товаров и услуг, ибо их несоблюдение часто снижает качество той работы (услуг, деятельности), которую выполняют государственные организации от лица государства для всех членов общества; • минимизация государственных расходов двоякого типа: • собственно расходов на оплату закупаемых товаров и услуг; • расходов, которые несут государственные организации по осуществлению самого логистического процесса закупок товаров и услуг для удовлетворения государственных нужд; • повышение эффективности государственных поставок: а) на уровне отдельного государственного покупателя путем: • избежания (недопущение) дублирования закупок однотипных товаров; • снижения отходов; • управления поставками и поставщиками; б) на уровне государственной логистической системы в целом путем: • сотрудничества всех государственных логистических структур; • улучшения механизмов государственных закупок. Особенностью ценообразования в системе государственных закупок является то, что способы размещения гос заказа условно можно разделить на 2 группы.1-размещение заказа путем торгов,2-размещение заказа без проведения торгов. Способ размещения заказа путем проведения конкурса является обязательным к применению по достижению суммы предельного размера гос. либо муниципального контракта. Определение цены контракта при проведении конкурса начинается с обозначения начальной(макс) цены. Реальная цена контракта получается путем понижения начальной (макс) цены в результате конкурсной «борьбы» участников размещения заказа. Цена является основным критерием заявок на участие в конкурсе. Но помимо цены могут учитываться и др показатели. При этом значимость других критериев (кроме цены) не может быть больше 20%.Победителем конкурса признается участник конкурса, который предложил лучшие условия исполнения контракта. Начальная (макс ) цена контракта формир-ся с учетом сложившихся рыночных цен на продукцию ,размещаемую в гос заказе. Обоснование реальной рыночной цены как базы начальной (макс) цены является сложной проблемой для гос заказчика. Кроме этого, цена гос или муниципального контракта явл-ся твердой и не может изменяться в ходе его исполнения, за исключение отдельных случаев, оговоренных в законодательном порядке. Данное положение при формировании начальной (макс) цены тоже создает проблему приведения сформированной начальной (макс) цены к рыночным условиям, в которых будет реализовываться заказ( прежде всего это учет инфляционных процессов).

9. Методы и стратегии ценообразования в цепях поставок. Выбор метода ценообразования осуществляется в зависимости от сущности и условий решения задач ценообразования, например, применительно к логистическим услугам. Среди наиболее часто используемых различают следующие методы: · на основе принципа «средние издержки + прибыль»; · на основе целевой прибыли с учетом безубыточности; · на основе учета спроса; · на основе цен конкурентов; · на основе ощущаемой ценности товара и цен безразличия; · на основе торгов. Про стратегии: Если стратегия ценообразования предусматривает определение цены на длительные сроки, которые превышают рассматриваемый плановый период, то следует учитывать не только существующее ценовое позиционирование, но и планируемый уровень цен на несколько периодов вперед. В рамках такой долгосрочной ценовой политики рассматриваются прежде всего два основных варианта: стратегия «снятия сливок» и стратегия широкого внедрения на рынок. При стратегии «снятия сливок» выведение нового товара или услуги на рынок осуществляется при установлении вначале максимально возможной цены в расчете на рыночный сегмент с наибольшей покупательной способностью. После исчерпания покупательного потенциала этого сегмента цена постепенно снижается, с тем чтобы можно было по очереди обработать другие сегменты рынка со снижающейся покупательной способностью. Целью этой стратегии является достижение возможно большего обратного притока средств от рынка. При стратегии широкого внедрения на рынок предприятия при помощи введения новых товаров и услуг и при относительно низких ценах пытаются как можно быстрее утвердиться на возможно большей части рынка и за счет этого увеличить объем продаж. При этом низкие цены создают ощутимые барьеры, препятствующие вступлению на этот рынок фирм-подражателей. Барьеры будут тем выше, чем быстрее предприятию-пионеру удастся реализовать преимущество в низких затратах. При этом вследствие уменьшающихся затрат на единицу продукции или услуги и возрастающего объема реализации первоначально незначительная прибыль предприятия-пионера быстро возрастает. В последующем по мере освоения рынка и внедрения более совершенных модификаций товара цены могут медленно расти. Кроме того, на принятие ценовых решений влияют такие факторы, как: общие цели предприятия, маркетинговые и логистические цели, выбранная стратегия конкурентной борьбы, принципиальные решения, касающиеся стратегической маркетинговой и логистической политики, существующий товарный ассортимент, затраты на предлагаемые товары и услуги и общие издержки предприятия, покупательная способность и размер спроса, конкурентная ситуация и сильные стороны отдельных конкурентов, прибыльность и ликвидность предприятия, а также государственные ограничения и т.д.

10. Методы расчета затрат на сортировку и селекцию отходов в производственной логистике.

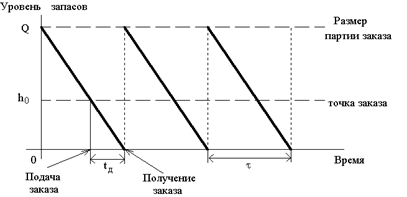

11. Модели планирования экономичного размера партии и оптимизация логистических затрат. 1. Модель Уилсона. Затраты:на выполнение заказов; на содержание запасов. Мы стремимся их –> min при условии полного и своевременного удовлетворения спроса на продукцию.Цель моделей план-я – нахождение такого размера заказа Q, который обеспечивает min совокупные годовые затраты по поддержанию необходимого уровня запасов. При этом обычно предполагается, что компания расходует запасы с некоторой постоянной скоростью и возобновляет заказы по мере исчерпания запасов до 0.

Тогда можно считать, что в течение года компания поддерживает средний уровень своих запасов, равный (Q-0)/2, т.е. Q/2. Приняв обозначения · СΣ – общие затраты, руб.; · Cc – затраты по хранению, руб.; · Co – затраты по размещению заказа, руб.; · Q – размер заказываемой партии, ед.; · D – годовая потребность в запасах, ед.; · F – затраты по размещению и исполнению одного заказа (обычно предполагаются постоянными), руб.; · I – стоимость хранения единицы изделия, руб.; суммарные затраты на поддержание запасов могут быть найдены по формуле: CΣ = Cc + Co = I*Q/2 + F*D/Q (1) Чтобы найти min Q, нужно приравнять нулю производную от правой части выражения. Получаем: I/2 – F*D/Q2 = 0; => 2. Модель Уилсона, учитывающая скидки.Базовая модель Уилсона предполагает независимость цены приобретения (С) товара от объема закупки. Однако реальным хозяйствующим субъектам поставщики могут предоставлять скидки в зависимости от размера приобретаемой партии. В этом случае в общую модель суммарных издержек (1) необходимо добавить фактически понесенные затраты Спр на приобретение товара: CΣ = Cc + Co + Спр = I*Q/2 + F*D/Q + С*D, (5) и, если есть два варианта (оптимальная партия заказа или же заказ условленного количества), то выбирается вариант с наименьшими суммарными издержками.

12. Модель планирования экономичного размера партии в случае собственного производства продукции и оптимизация логистических затрат. 13. Налоговая база и порядок уплаты налогов за логистические услуги. Затраты на логистические услуги (агентское вознаграждение, ж/д тарифы, погрузо-разгрузочные работы, хранение и т.п.) учитываются в стоимости приобретения товаров или в ряде случаев относить их на издержки обращения. Выбранный с учетом специфики деятельности организации способ учета таких затрат закрепляется учетной политикой и последовательно применяется в течение года, а в целях налогового учета – не менее двух лет. Законодательство РФ позволяет установить в учетной политике различные способы учета таких затрат в целях бухгалтерского и налогового учета. В этом случае будут возникать временные разницы, подлежащие учету в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденным Приказом Минфина РФ 19.11.2002 №114н. Таким образом, если в соответствии с учетной политикой затраты на логистические услуги включаются в стоимость товаров, то они учитываются на счете 41 вместе с контрактной ценой товара. Если же учетной политикой предусмотрено отнесение их на расходы текущего периода, то они учитываются на счете 44 в составе издержек обращения (расходов на продажу). Выбранный способ учета таких затрат может существенно повлиять на налогооблагаемую прибыль отчетного периода, если затраты осуществлены в одном периоде, а реализация товаров – в другом периоде. Соответственно, рекомендуется учитывать специфику деятельности организации при выборе способа учета для соблюдения принципа соответствия доходов и расходов. Организации или индивидуальные предприниматели (или организации), оказывающие автотранспортные услуги по перевозке грузов и являющиеся перевозчиками, в случае заключения ими в соответствии с нормами главы 40 ГК РФ договора перевозки с отправителем груза могут применять систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. В соответствии с п. 1 ст. 156 НК РФ налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров. Минфин РФ указывает, что налогоплательщики, оказывающие услуги по договорам транспортной экспедиции, определяют налогооблагаемую базу по НДС как сумму дохода, полученную в виде вознаграждения. При этом суммы авансовых платежей, полученные в счёт предстоящего выполнения услуг в рамках указанного договора, включаются в налоговую базу по НДС только в части платежей, соответствующих размеру указанного вознаграждения. Для включения в налоговую базу по налогу на добавленную стоимость стоимости услуг перевозчиков, а также погрузочно-разгрузочных работ и, соответственно, применения налогового вычета по данным работам (услугам) оснований не имеется

14. Определение затрат для определения цен на логистические услуги. Логистические затраты -- затраты, связанные с выполнением логистических операций (размещение заказов на поставку продукции, закупка, складирование поступающей продукции, внутрипроизводственная транспортировка, промежуточное хранение, хранение готовой продукции, отгрузка, внешняя транспортировка), а также затраты на персонал, оборудование, помещение, складские запасы на передачу данных о заказах, запасах, поставках. При установлении цен и тарифов на услуги учитывают возможность покупателей оплатить их, либо исходят из того, сколько средств покупатель сможет сэкономить, пользуясь подобной услугой. В то же время необходимо учитывать и затраты фирмы, которая их предлагает. В цене услуги, как правило, учитываются: * время выполнения услуги; * общее время подрядчика на выполнение услуги и та доля времени, которая не принесла дохода (например ожидание заказа); * ставки тарифов на услуги при начислении заработной платы (оплаты за ед. времени или ед. работы); * накладные и прочие затраты. На формирование цен услуг (в России принят термин «тарифы на услуги») немалое влияние оказывают меры их внерыночного регулирования. С этих позиций все услуги можно разделить на три категории: 1) услуги, тарифы на которые регулирует государство; 2) услуги, тарифы на которые формально регулируют сами участники рынка; 3) услуги, тарифы на которые формируются чисто рыночными механизмами. При проведении ценовых расчетов следует учитывать существование двух уровней выигрыша: в пиковые периоды и в остальное время. В сфере услуг встречаются два типа наборов услуг. Первый (обычно неразбиваемый набор) отличается тем, что входящие в его состав услуги нельзя купить по отдельности, так как фирмы опасаются, что обособленная продажа некоторых уникальных услуг лишит покупателя интереса к покупке остальных видов услуг, и тогда последние останутся нереализованными. Второй тип – разбиваемый набор – представляет клиентам возможность выбора: приобретать весь набор услуг, либо только некоторые (или даже одну). При продаже таких наборов услуг подход к ценообразованию меняется: здесь важно найти тот размер скидки за комплексную закупку, который сможет достаточно существенно заинтересовать клиента в покупке всего круга услуг, предлагаемых вместе, а не по отдельности.

15. Определение и оптимизация затрат на основе ABC-XYZ анализа. АВС–анализ это инструмент, который позволяет изучить товарный ассортимент, определить рейтинг товаров по указанным критериям и выявить ту часть ассортимента, ABC-XYZ.jpgкоторая обеспечивает максимальный эффект. Ассортимент обычно анализируется по двум параметрам: объем продаж (реализованное количество) и получаемая прибыль (реализованная торговая наценка). АВС- анализ основан на правиле Парето, согласно которому 20% ассортиментных позиций обеспечивает 80% прибыли. Группа А – очень важные товары, которые всегда должны присутствовать в ассортименте. Группа В – товары средней степени важности. Группа С – наименее важные товары, это претенденты на исключение из ассортимента и товары-новинки. XYZ–анализ - это инструмент, позволяющий разделить продукцию по степени стабильности продаж и уровня колебаний потребления. Категория Х, в которую попадают товары с колебанием продаж от 5% до 15%. Это товары, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования. Категория Y, в которую попадают товары с колебанием продаж от 15% до 50%. Это товары, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования. Категория Z, в которую попадают товары с колебанием продаж от 50% и выше. Это товары с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому, спрогнозировать их спрос невозможно. Сочетание АВС и XYZ анализов выявляет безусловных лидеров (группа АХ) и аутсайдеров (СZ). Оба метода хорошо дополняют друг друга. Если АВС-анализ позволяет оценить вклад каждого продукта в структуру сбыта, то XYZ–анализ позволяет оценить скачки сбыта и его нестабильность. Рекомендуется делать совмещенный анализ, где в АВС-анализе используются два параметра - объем продаж и прибыль.

Использование совмещенного АВС и XYZ-анализов имеет ряд значительных преимуществ, к которым можно отнести следующие: - повышение эффективности системы управления товарными ресурсами; - повышение доли высокоприбыльных товаров без нарушения принципов ассортиментной политики; - выявление ключевых товаров и причин, влияющих на количество товаров, хранящихся на складе; - перераспределение усилий персонала в зависимости от квалификации и имеющегося опыта. ОПТИМИЗАЦИЯ ЗАТРАТ 1) Товары групп А и В обеспечивают основной товарооборот компании, поэтому необходимо обеспечивать постоянное их наличие. Как правило, по товарам группы А создается избыточный страховой запас, а по товарам группы В - достаточный. Использование XYZ-анализа позволяет точнее настроить систему управления товарными ресурсами и за счет этого снизить суммарный товарный запас. 2) Товары группы АХ и ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется. 3) Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, для того чтобы обеспечить постоянное наличие, нужно увеличить страховой запас. 4) Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличится. Поэтому по товарам данной группы следует пересмотреть систему заказов: - перевести часть товаров на систему заказов с постоянной суммой (объемом) заказа; - обеспечить по части товаров более частые поставки; - выбрать поставщиков, расположенных близко к складу, тем самым снизив сумму страхового товарного запаса; - повысить периодичность контроля; - поручить работу с данной группой товаров самому опытному менеджеру компании и т. п. 5) Товары группы С составляют до 80% ассортимента компании. Применение XYZ-анализа позволяет сильно сократить время, которое менеджер тратит на управление и контроль над товарами данной группы 6) По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас. 7) По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых возможностей. 8) В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые товарные запасы, от которых компания несет потери. Выводить из ассортимента необходимо остатки товаров, взятых под заказ или уже не выпускающихся, то есть товаров, обычно относящихся к категории стоков. 16. Определение логистических затрат с учетом применения системы управления рисками в таможенном контроле. 17. Определение цен (тарифов) на мультимодальные перевозки. 18. Определение цен на логистические услуги с учетом эластичности спроса. ЭЛАСТИЧНОСТЬ СПРОСА – показатель степени чувствительности (реакции) потребителей к изменениям цены товара. Коэффициент ценовой эластичности спроса = % изменения количества продаж / %изменения цены. Если даже незначительные колебания в цене приводят к значительным колебаниям в спросе, то спрос считается эластичным. абсолютно неэластичный -

Информация об эластичности спроса на те или иные товары имеет важное практическое значение, так как изменение цены по разному сказывается на величине общей выручки от продажи продукции. При эластичном спросе снижение цены за единицу продукции ведет к росту общей выручки.Почему? Потому что удешевление товара стимулирует покупки и получаемый при этом выигрыш от увеличения объема продаж перекрывает потери от снижения цены. При повышении цены спрост пададет. При неэластичном спросе все происходит наоборот. Цены и выручка движутся в одном и том же направлении. Снижение цены уменьшает общую выручку, так как не ведет к заметному расширению объема продаж. А рост цены увеличивает выручку, поскольку выигрыш от удорожания продукции перекрывает потерю от относительно небольшого сокращения продаж. Яркий пример - плата за транспортные услуги в городах. Как бы она не повышалась, неэластичный спрос на эти услуги уменьшается незначительно, и выручка монополистов-транспортников растёт.

19. Основные источники повышения экономической эффективности логистической цепи. 20. Особенности ценообразования на рынке транспортных услуг. 21. Оценка эффективности инвестиционных решений в логистической системе. Постулат номер один - никто и никогда не задумывался об оценке инвистионных решений в ЛОГИСТИЧЕСКОЙ системе. Постулат номер два - инвистиционые решения это что то такое классное и большое, что социально значимо. Постулат номер три - все оценки решений, это оценки УПРАВЛЕНЧЕСКИХ решений. Поэтому в целом поставленный вопрос не совсем корректен (имхо). Решения, эффективные для одного предприятия, могут оказаться неэффективными для другого в силу объективных и субъективных причин. Поскольку на каждом конкретном предприятии существуют свои факторы, влияющие на эффективность решений, то универсальной системы оценки нет. Можно говорить о двух оценках эффективности решений: о теоретической (априорной), на основе которой делается обоснованный выбор альтернативы для реализации, и о фактической (апостериорной) эффективности решения, определяемой по результатам его реализации. Классическое соотношение, позволяющее оценить экономическую эффективность (Э), имеет вид: Э=(Стоимость прибавочного продукта/ Затраты на создание прибавочного продукта)*100%. В теоретическом и методическом плане вопросы оценки эффективности решений разработаны еще недостаточно. Поэтому чаще всего эффективность оценивается на качественном уровне и выражается динамикой объемных и качественных показателей. Показателями могут быть: ускорение, при прочих равных условиях, движения материальных и других потоков, сокращение продолжительности производственных циклов, объема материальных и товарных запасов, управленческих расходов в логистической системе в целом, уменьшение ресурсоѐмкости продукции. На практике для отражения эффективности системы используют такие взаимосвязанные показатели, как рентабельность, фондоотдача и производительность труда, материалоѐмкость, фондоѐмкость, капиталоѐмкость и трудоѐмкость продукции. Если сравнивается несколько различных альтернативных инновационных проектов, то наилучшим признаётся тот, который в определённом периоде принесёт максимальный интегральный эффект. Чем раньше получен эффект, тем более он ценен. Важно также понимать, что все инвестиции актуальны только в том случае, если они могут окупиться в течение разумного срока (разумность для всех компаний разная). Нет смысла внедрять сложную ERP-систему стоимостью несколько миллионов, для маленькой компании на 10-15 человек. Нет смысла менять оборудование, если старое ещё работает, и прирост прибыли незначителен. Хотя, это всё относительно, и надо также учитывать цели компании. Возможно, данные действия позвлят ей достигнуть определенных стратегических целей (занять определенную долю рынка, например), и в этом случае будут являться оправданными. 22. Оценка эффективности использования ресурсов в цепях поставок. Оптимизация затрат на логистические процессы. Оптимизация затрат на логистические процессы. 1.Поиск и сокращение тех видов деятельности, которые не создают добавленной ценности 2.Проведение переговоров с поставщиками и покупателями для установления более низких цен 3 Программы развития бизнеса клиентов, семинары для торговых посредников для снижения затрат.

Оценка эффективности использования ресурсов в цепях поставок Критерием экономической эффективности логистической системы служит достижение наилучших результатов при наименьших затратах ресурсов. Показателями экономической эффективности подсистем ЛС (снабженческой, производственной и сбытовой логистики) м.б. ускорение движенияматериальных и товарныхпотоков,сокращение продолжительности производственных циклов,объемазапасов, управленческих расходоввЛС . На практике для отражения результативности системы чаще всего используют показатели, как: рентабельность(отражает эффективность использования матер,трудовых ,информ ресурсов); фондоотдача(эффективность использования основ.производ. фондов); производительность труда.

23. Оценка эффективности логистической цепи с учетом управленческого решения. 24. Оценка эффективности оптимизации запасов в цепи товародвижения. Управление запасами - в создании и поддержании запасов товаров соответствующего ассортимента и в соответствующем количестве, необходимых для удовлетворения запросов потребителей. Кроме того, создание запасов служит целям обеспечения непрерывного в течение года производства продуктов сезонного спроса. Поскольку доля основных фондов, необходимых для управления запасами, составляет 30-50 % суммарных основных фондов предприятия, то эффективное управление ими составляет важный резерв повышения всей деятельности в области физического распределения. Когда на складе хранится малый запас товаров, это с одной стороны снижает запасы нереализованной продукции, но с другой стороны, потребитель, не получив нужный ему продукт, переключается на покупку продукта конкурента. Когда же запасы чрезмерно велики, то удовлетворение запросов потребителей становится более дорогим, возникает возможность устаревания продуктов. Отсюда вытекает сложная и важная задача оптимизации запасов. Менеджеры по запасам имеют дело с двумя чрезвычайно важными проблемами. Они должны знать, когда необходимо пополнять запасы и сколько нужно заказать товаров. Точка перезаказа характеризует уровень запасов, при котором необходимо сделать новый заказ. Выбор точки перезаказа определяют три фактора: время запаздывания поступления товаров после того, как они были заказаны; скорость продажи товаров и запас безопасности, дающий возможность всегда удовлетворять запросы потребителей. Оптимальный уровень запаса безопасности зависит от спроса и стандарта по предоставлению услуг потребителям. Большие запасы безопасности гарантируют наличие требуемого товара на складе, они также снижают стоимость реализации заказа, поскольку последние осуществляются относительно редко. Малые запасы безопасности, с другой стороны, требуют частого перезаказывания и приводят к высокой стоимости реализации заказа. Вместе с тем такой подход уменьшает общую стоимость обслуживания запасов. Оптимизация процесса управления товарными запасами предполагает и решение вопросов относительно периодичности их пополнения, а также величины заказов. В основе оптимизации уровня запасов лежит расчет оптимального размера заказа (ОРЗ), восполняющего запас до оптимального уровня. Критерием оптимизации при этом является, как правило, минимум совокупных затрат, связанных с запасом. Среди наиболее применяемых в торговле моделей управления запасами можно выделить следующие: - модель с фиксированным размером заказа; - модель с фиксированным интервалом между заказами; - модель управления запасами с двумя уровнями (Ss система). Для покрытия неопределенности, связанной с невозможностью точного прогнозирования, необходим страховой запас Мерой эффективности управления товарными запасами на временном интервале является оборачиваемость запасов на складе, выраженная в деньгах, которая определяется простым выражением для коэффициента оборачиваемости: Оборачиваемость = «себестоимость отгруженного товара»/» среднедневная себестоимость остатков» Кроме вывода из оборота денежных средств за счет роста оборачиваемости товарных запасов Предприятие получает еще четыре дополнительных источника для роста прибыли: · снижаются издержки на содержание складских площадей (сокращаются складские площади); · снижаются издержки на выплаты процентов по кредитам привлеченных заемных денежных средств; · сокращаются прямые потери от списания товаров с истекшим сроком годности (если Предприятие работает с такими товарами); · возврат в оборот денежных средств от реализации мало ликвидных товаров (если акции по их распродаже были хотя бы частично успешными).

25. Повышение эффективности логистической системы и информационные технологии. 26. Факторы определяющие прибыль логистических компаний-аутсерсеров. 27. Производительность труда в логистической системе и экономия ресурсов. Производи́тельность труда́ — мера (измеритель) эффективности труда. Производительность труда измеряется количеством продукции, выпущенной работником за какое-то время. Обратная величина — трудоёмкость. • Виды: 1)Фактическая производительность труда определяется из непосредственно наблюдаемых данных по формуле:

2)Наличная производительность трударасчётная величина, которая показывает, сколько продукции можно выпустить в текущих условиях (например, на имеющемся оборудовании из доступных материалов) в случае, если все простои и задержки будут сведены к нулю.

|

|||||||||

|

|

Последнее изменение этой страницы: 2018-05-30; просмотров: 296. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

(2)

(2) = 0, когда величина спроса не изменяется при изменении цены; неэластичный - 0 <

= 0, когда величина спроса не изменяется при изменении цены; неэластичный - 0 <  < 1, когда процентное изменение величины спроса меньше, чем процентное изменение цены; с единичной эластичностью -

< 1, когда процентное изменение величины спроса меньше, чем процентное изменение цены; с единичной эластичностью -  = 1, когда процентное изменение величины спроса равно процентному изменению цены; эластичный -

= 1, когда процентное изменение величины спроса равно процентному изменению цены; эластичный -  > 1, когда процентное изменение величины спроса больше, чем процентное изменение цены; абсолютно эластичный -

> 1, когда процентное изменение величины спроса больше, чем процентное изменение цены; абсолютно эластичный -  = бесконечность, когда бесконечно малое изменение цены приводит к бесконечно большому изменению величины спроса.

= бесконечность, когда бесконечно малое изменение цены приводит к бесконечно большому изменению величины спроса. где

где  — фактический выпуск продукции в единицах измерения данного вида продукции,

— фактический выпуск продукции в единицах измерения данного вида продукции,  — фактические затраты живого труда в единицах времени.

— фактические затраты живого труда в единицах времени. где

где  — максимально достижимый в текущих условиях выпуск продукции в единицах измерения данного вида продукции,

— максимально достижимый в текущих условиях выпуск продукции в единицах измерения данного вида продукции,  — минимально необходимые в текущих условиях затраты живого труда в единицах времени (наличная трудоёмкость).

— минимально необходимые в текущих условиях затраты живого труда в единицах времени (наличная трудоёмкость).