|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Рассчитаем показатели проекта ⇐ ПредыдущаяСтр 3 из 3

2. Производство Продукта 2. Разработаем план движения денежных потоков по проекту и осуществим оценку экономической эффективности проекта. Определим сумму ежегодных амортизационных отчислений: Ан.о. = (800-80)/ 5 = 160 тыс. руб. Полная оценка денежного потока по периодам приведена в таблице 4, данные анализа на рисунке 3.

Рассчитаем показатели проекта

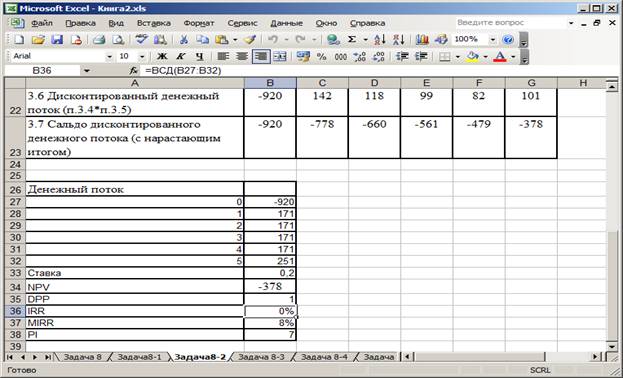

Таблица 3. Показатели проекта Как следует из полученных результатов, проект имеет отрицательный показатель доходности в -378 тыс. руб.(NVP<0). Таким образом, проект не окупится в течение срока реализации и не начнет приносить прибыль. Вывод: проект не рентабельный.

2. Рассчитать, как изменится инвестиционная привлекательность вариантов проекта, если затраты на организацию производства и цены реализации изменятся следующим образом:

Продукт 1

Продукт 2

Ответ: Оба проекта нерентабельны и убыточны. Следует сдать здание в аренду.

Тесты № 5. Под альтернативными (вмененными) издержками (Opportunity Cost) следует понимать: 1) возможную упущенную выгоду от использования активов или ресурсов в других целях 2) цену замены одного блага другим или же стоимость производства, измеряемую с точки зрения потерянной (упущенной) возможности производства другого вида товара, услуг, требующих аналогичных затрат ресурсов 3) взаимозаменяемые в процессе производства издержки по реализации инвестиционного проекта 4) внутрипроизводственные резервы снижения издержек организации. Ответ: 1) возможную упущенную выгоду от использования активов или ресурсов в других целях

№ 8. От последствий инфляционного роста более защищены: 1) иностранные инвестиции 2) финансовые инвестиции 3) смешанные инвестиции 4) реальные инвестиции Ответ: 4) реальные инвестиции. Реальные инвестиции-вложения средств в любые объекты, которые имеют материально-вещественную форму и способны приносить владельцу те или иные выгоды в течении определенного периода времени. Мировой опыт экономического развития показывает, что даже в условиях высокой инфляции темпы роста цен на многие объекты реального инвестирования, как правило, опережают инфляционный рост. Данная работа скачена с сайта http://www.vzfeiinfo.ru ID работы: 36191

Список используемой литературы 1. Экономика инноваций: учебник/кол. авторов: под ред. В.Я. Горфинкеля. -М. :вузовский учебник, 2009 2. Лукасевич И.Я. Финансовый менеджмент: учебник .-М.: ЭКСМО, 2009 3. Лукасевич И.Я Анализ финансовых операций. Методы, модели, техника вычислений.- М.: Финансы; ЮНИТИ, 2006 4. Финансовый менеджмен: учебник/под ред. Г.Б. Пляка.- М.: ЮНИТИ-ДАНА, 2009 5. Виленский П.Л., Лившиц В.Н. и др. Оценка эффективности инвестиционных проектов. -М.:. Дело, 2008 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-30; просмотров: 257. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||