|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Статистические оценки параметров распределения.Статистической оценкой неизвестного параметра теоретического распределения называется функция от наблюдаемых случайных величин. Несмещенной называют статистическую оценку Θ∗ , математическое ожидание которой равно оцениваемому параметру Θ при любом объеме выборки, т. е.M[Θ∗] = Θ Смещенной называют оценку, математическое ожидание которой не равно оцениваемому параметру. Эффективной называют статистическую оценку, которая (при заданном объеме выборки n) имеет наименьшую возможную дисперсию. Состоятельнойназывают статистическую оценку, которая при n → ∞ стремится по вероятности к оцениваемому параметру.

Понятие корреляционной зависимости. Корреляционная таблица. Во время стат. Наблюдений для каждого объекта в ряде случаев можно измерить значение нескольких признаков. Если многомерную выборку обработать по значению отдельного признака, то получится обычная обработка одномерной выборки. Стохастические связи – такие связи между признаками, когда значению факторного признака соответствует несколько значений результативного. Корреляционная зависимость – если среднее значение одного признака функционально зависит от изменения другого. По форме корреляционная связь бывает линейной и нелинейной.

Эмпирическая линия регрессии. Линейная корреляция. Коэффициент корреляции. Свойства коэффициента корреляции.

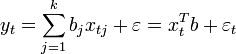

Метод наименьших квадратов для определения параметров линейной регрессии. Коэффициент детерминации, доверительный интервал для коэффициента корреляции генеральной совокупности. Коэффициент детерминации.  Метод наименьших квадратов— один из базовых методов регрессионного анализа для оценки неизвестных параметров регрессионных моделей по выборочным данным. Метод основан на минимизации суммы квадратов остатков регрессии. Пусть регрессионная зависимость является линейной:

Пусть y — вектор-столбец наблюдений объясняемой переменной, а Матричное представление линейной модели имеет вид:

Тогда вектор оценок объясняемой переменной и вектор остатков регрессии будут равны

соответственно сумма квадратов остатков регрессии будет равна

Дифференцируя эту функцию по вектору параметров и приравняв производные к нулю, получим систему уравнений (в матричной форме):

Решение этой системы уравнений и дает общую формулу МНК-оценок для линейной модели:

|

||

|

|

Последнее изменение этой страницы: 2018-05-27; просмотров: 316. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

— матрица наблюдений факторов (строки матрицы — векторы значений факторов в данном наблюдении, по столбцам — вектор значений данного фактора во всех наблюдениях).

— матрица наблюдений факторов (строки матрицы — векторы значений факторов в данном наблюдении, по столбцам — вектор значений данного фактора во всех наблюдениях).

.

.