|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

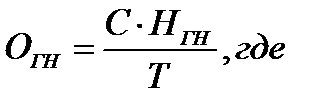

Расчет оборотных средств на готовую продукцию на складах.Норматив оборотных средств на готовую продукцию, ожидающую комплектования на складах, находящуюся в процессе упаковки и отправки, рассчитывается по формуле 4.26 ОГН – норматив оборотных средств на готовую продукцию на складе, руб. С – полная себестоимость готового выпуска продукции. Из расчета 4.8 С=160156650руб. НГН –норматив запаса готовой продукции на складе. НГН=5 дней Т – длительность планового периода. Т=357 дней Другие виды оборотных средств. Другие виды оборотных средств принимаем в размере 5% от предыдущих нормируемых оборотных средств. (4.27) ОДР=(Огн+От+Ос)·0,05 (4.27) ОДР=(2250093+34378+2291871)·0,05=228 817руб. Таким образом, мы можем найти потребность в собственных оборотных средствах. Результаты этих расчетов сведены в таблицу 4.15 Таблица 4.15– Потребность в собственных оборотных средствах.

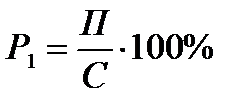

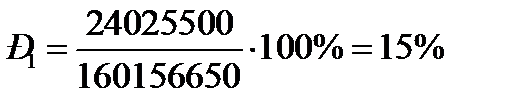

Определение размера производственных фондов Производственные фонды предприятия представляют собой сумму основных фондов и оборотных средств. Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. К ним относятся стоимость здания, основного и вспомогательного оборудования, используемого в производстве выпускаемых изделий.  ФОСН=60168 444 руб. (из расчета 4.2) Оборотные средства найдены в предыдущем расчете и составляют Об= 4 805159 руб. Производственные фонды могут быть найдены по формуле 4.28 Ф=2·ФОСН+Об, где (4.28) 2 – минимальный коэффициент, учитывающий затраты в основные фонды общезаводского хозяйства. Ф=2·60 168 444+ 4 805159= 125 141447 руб. Определение суммы прибыли и рентабельности Прибыль от реализации товарной продукции определяется как разность между стоимостью реализованной продукции, выраженной в оптовых ценах предприятия без налога с оборота и себестоимостью продукции. Для определения прибыли принимаем рентабельность равной 15%. Исходя из себестоимости продукции и рентабельности производства, определяем сумму годовой прибыли по формуле 4.29 ПОБЩ=(Ц-С)·Q, где (4.29) Q – количество произведенной за год продукции, Q= 171000 кг С – полная себестоимость продукции, С=93,68 руб./кг Ц – оптовая цена единицы продукции по прайс-листу, которая вычисляется по формуле 4.30 Ц=С·1,15, где (4.30) 1,15 – коэффициент, учитывающий заложенную в проект рентабельность 15% Ц=1,15·93,68=107,73 ПОБЩ=(107,41-93,40)·1710000= 24 025 500 руб. Определение рентабельности Рентабельность производства определяется как отношение прибыли, полученной от реализации продукции, к себестоимости этой продукции и может быть рассчитана по формуле 4.31 П – сумма прибыли за год, П= 24025 500 рублей С – полная себестоимость продукции, С=160 156650 рублей Рентабельность по основным фондам определяется как отношение прибыли к среднегодовой стоимости всех производственных фондов (4.32) Ф – стоимость всех производственных фондов. Ф=125 141 447рублей Определение срока окупаемости Срок окупаемости предприятия – период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. Определяется как отношение стоимости всех производственных фондов к годовой прибыли Tок=Ф/П (4.33) Ток=125 141 447/24025 500=5,21 лет |

||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 387. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

(4.26)

(4.26)

, где (4.31)

, где (4.31)

, где (4.32)

, где (4.32)