|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Средняя ошибка аппроксимации.Другой показатель качества построенной модели –– среднее относительное отклонение расчетных значений от фактических или средняя ошибка аппроксимации:

Построенное уравнение регрессии считается удовлетворительным, если значение

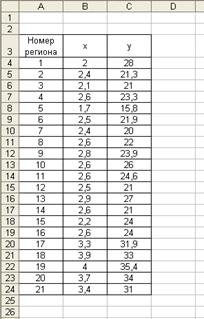

Пример. По 21 региону страны изучается зависимость розничной продажи телевизоров (

Необходимо найти зависимость, наилучшим образом отражающую связь между переменными Рассмотрим вопрос применения модели линейной регрессии в этой задаче. Построим поле корреляции, т.е. нанесем исходные данные на координатную плоскость. Для этого воспользуемся, например, возможностями MS Excel 2003. Подготовим таблицу исходных данных.

Нанесем на координатную плоскость исходные данные:

Характер расположения точек на графике дает нам основание предположить, что искомая функция регрессии линейная:

По исходным данным рассчитываем необходимые суммы:

Составляем систему уравнений:

Имеем систему линейных алгебраических уравнений, которая может быть решена, например, по формулам Крамера. Для этого вычислим следующие определители:

Тогда, согласно теореме Крамера,

Получаем уравнение регрессии:

Величина коэффициента регрессии

Оценим тесноту линейной связи между переменными и качество построенной модели в целом. Для оценки тесноты линейной зависимости рассчитаем коэффициент детерминации. Для этого необходимо провести ряд дополнительных вычислений.

Прежде всего, найдем выборочное среднее

Для рассматриваемого примера имеем:

Теперь произведем расчет остальных вспомогательных величин:

Здесь столбец « Для вычисления коэффициента детерминации воспользуемся формулой ( ):

Значение коэффициента детерминации позволяет сделать предварительный вывод о том, что у нас имеются основания использовать модель линейной регрессии в данной задаче, поскольку Построим линию регрессии на корреляционном поле, для чего добавим на координатной плоскости точки, соответствующие уравнению регрессии (

Нанесем теперь уравнение регрессии на диаграмму, используя специальные средства Excel. Для этого необходимо выделить правой кнопкой мыши исходные точки и выбрать опцию Добавить линию тренда. В открывшемся меню Параметры линии тренда выбрать Линейную аппроксимацию. Далее поставить флажок напротив полей Показывать уравнение на диаграмме и Поместить на диаграмму величину достоверности аппроксимации

Нажав на ОК, получаем еще одну прямую на диаграмме, которая совпадает с построенными ранее точками линии регрессии:

Сплошная черная линия на диаграмме – это линия регрессии, рассчитанная средствами Excel. Линия регрессии, построенная нами ранее, совпала с данной линией регрессии. Нетрудно убедиться, что уравнение регрессии и коэффициент детерминации тоже совпадают с полученными ранее вручную.

Найдем теперь среднюю ошибку аппроксимации для оценки погрешности модели. Для этого нам потребуется вычислить еще ряд промежуточных величин:

Здесь столбец «

Переведем это число в проценты и запишем окончательное выражение для средней ошибки аппроксимации:

Итак, средняя ошибка аппроксимации оказалась около 8%, что говорит о небольшой погрешности построенной модели. Данную модель, с учетом неплохих характеристик ее качества, вполне можно использовать для прогноза – одной из основных целей эконометрического анализа. Предположим, что среднедушевой месячный доход в одном из регионов составит 4,1 тыс. руб. Оценим, каков будет уровень продаж телевизоров в этом регионе согласно построенной модели? Для этого необходимо выбранное значение фактора

т.е. при таком уровне дохода, розничная продажа телевизоров составит, в среднем, 35 480 телевизоров.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 529. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

.

. не превышает 10% – 12% .

не превышает 10% – 12% . ) от среднедушевого денежного дохода в месяц (

) от среднедушевого денежного дохода в месяц (  ).

). и

и

. Для оценки коэффициентов уравнения регрессии необходимо составить и решить систему нормальных уравнений ( ).

. Для оценки коэффициентов уравнения регрессии необходимо составить и решить систему нормальных уравнений ( ).

означает, что увеличение среднедушевого месячного дохода на 1 тыс. руб. приведет к увеличение объема розничной продажи в среднем на 7 540 телевизоров. Коэффициент

означает, что увеличение среднедушевого месячного дохода на 1 тыс. руб. приведет к увеличение объема розничной продажи в среднем на 7 540 телевизоров. Коэффициент  в данном случае не имеет содержательной интерпретации.

в данном случае не имеет содержательной интерпретации. по формуле:

по формуле: .

.

,

,  рассчитанные с помощью построенного уравнения регрессии, столбцы «

рассчитанные с помощью построенного уравнения регрессии, столбцы «  , а также их квадратов, а в последних двух столбцах – разности между исходными значениями

, а также их квадратов, а в последних двух столбцах – разности между исходными значениями

.

.

.

.

.

. .

. (тыс. руб.),

(тыс. руб.),