|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Налоговая система и ее структураНалоговая система – это совокупность пошлин, сборов, налогов и других платежей, а также общих принципов налогообложения и сборов. Пошлина – денежные сборы, взимаемые соответствующими государственными органами при выполнении ими определенных функций, предусмотренных законодательством данной страны. Наиболее распространены регистрационные, гербовые, почтовые, судебные и наследственные пошлины. С провозимых через границу товаров взыскиваются таможенные пошлины. Сбор – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий предоставления им определенных прав или выдачи разрешений (лицензий). Налог – это изъятие в пользу государства заранее определенной и установленной в законодательном порядке части дохода хозяйствующего субъекта. Функции налоговой системы 1. Регулирующая – маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения государство создает условия для ускоренного развития определенных отраслей. 2. Распределительная – с помощью налогов государство перераспределяет часть прибыли предприятий, фирм, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли. 3. Фискальная – с помощью налогов достигается изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и социальной сферы. Основные принципы налогообложения • всеобщность, т. е. охват всех экономических субъектов, получающих доходы; • стабильность, т. е. устойчивость видов налогов и налоговых ставок во времени;  • равнонапряженность, т. е. взимание налогов по идентичным для всех налогоплательщиков ставкам; • обязательность т. е. принудительность налога, неизбежность его выплаты, самостоятельность субъекта в исчислении и уплате налога; • социальная справедливость, т. е. установление налоговых ставок и налоговых льгот, оказывающих щадящее воздействие на низкодоходные предприятия и группы населения. Налоговая система базируется на законодательных актах государства, которыми устанавливаются элементы налога. К ним относятся: • субъект налога, или налогоплательщик, т. е. лицо, на которое возложена обязанность уплачивать налог; им может быть юридическое или физическое лицо; • объект налога, т. е. доход или имущество, с которого начисляется налог (заработная плата, прибыль, ценные бумаги, недвижимое имущество и т. д.); • источник налога – это независимо от объекта налогообложения – чистый доход общества; • ставка налога – это важный элемент налога, определяющий величину налога на единицу обложения. По признаку соотношения между ставкой налога и доходом налоги делятся на: • прогрессивный, при котором средняя ставка повышается по мере возрастания дохода; • регрессивный, при котором средняя ставка понижается по мере возрастания дохода; • пропорциональный, при котором средняя ставка остается неизменной независимо от размеров дохода. По механизму формирования налоги делятся на две основные группы: прямые и косвенные. Прямые налоги взимаются непосредственно с владельцев имущества, получателей доходов. К ним относятся: • подоходный с населения; • на прибыль корпораций; • на прирост капитала; • с наследства и дарений; • поимущественный налог. Косвенные налоги взимаются в сфере реализации или потребления товаров и услуг, т. е. в конечном итоге перекладываются на потребителей продукции. К косвенным налогам относятся: • налог с оборота; • на добавленную стоимость (НДС); • на отдельные виды товаров (акцизы); к таким товарам относятся: табак, драгоценности, нефтепродукты и т. д.; • таможенные пошлины.

|

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 386. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

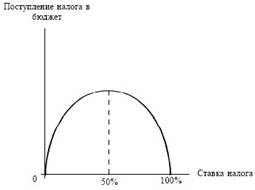

В начале 80-х гг. XX в. А. Лаффер, бывший тогда советник президента Р. Рейгана, установил, что рост ставок увеличивает поступление налогов в казну лишь до определенного предела, после него население уходит в теневую экономику, предпочитая вообще не платить налоги. Эта ситуация в экономической теории описывается с помощью кривой Лаффера (рис. 50.2).

В начале 80-х гг. XX в. А. Лаффер, бывший тогда советник президента Р. Рейгана, установил, что рост ставок увеличивает поступление налогов в казну лишь до определенного предела, после него население уходит в теневую экономику, предпочитая вообще не платить налоги. Эта ситуация в экономической теории описывается с помощью кривой Лаффера (рис. 50.2).