|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

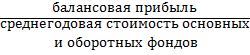

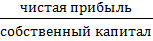

Показатели прибыли и рентабельностиВажнейшая роль прибыли определяет необходимость правильного ее исчисления. Напрактике используется система показателей прибыли: расчетные, аналитические, для целейбухгалтерского и налогового учета. Для управленческого учета, при планировании деятельности предприятия, оценкеинвестиционных проектов прибыль определяется как разность доходов и расходов предприятия. Например, экономическая прибыль- это разность между доходом предприятия и егоэкономическими издержками Экономические издержки включают явные (бухгалтерские),которые отражаются полностью в бухгалтерском учете предприятия, и неявные издержки,которые характеризуют альтернативные издержки использования ресурсов предприятия,то есть не оплачиваемые издержки. Маржинальная прибыль единицы продукции определяется как разность цены продукции (работ, услуг) и переменных затрат на единицу продукции. Расчетная прибыль единицы продукции- это разность между ценой продукциии средними или общими затратами (переменные плюс постоянные затраты на единицупродукции). Показатели прибыли могут определяться по различным направлениям деятельностипредприятия, видам продукции, отдельным проектам. Сравнение соответствующих показателей прибыли, оценка их динамики позволяютобосновать управленческие решения, выработать стратегию развития предприятия, обосновать расходы на производство и реализацию продукции, производственную программупредприятия. Для текущего анализа и учета исчисляется прибыль, сводная по бухгалтерской отчетности о деятельности и финансовых результатах предприятия и его филиалов, дочернихпредприятий и других самостоятельных подразделений.  Объектом налогообложения признается прибыль, полученная налогоплательщиком. Остающаяся в распоряжении предприятия после внесения налогов и других платежейв бюджет прибыль характеризует конечный финансовый результат деятельности предприятия и называется чистой прибылью. Эффективность функционирования предприятия характеризуют показатели рентабельности (доходности), к которым следует отнести: Рентабельность продукции= Рентабельность производства= Рентабельность продаж= Рентабельность собственного капитала= В целом прибыль предприятия является одним из оценочных показателей его деятельности. В свою очередь, прибыль выполняет следующие важные функции: а) является источником расширенного воспроизводства; б) характеризует конечные финансовые результаты предприятия, размер его денежныхнакоплений; в) характеризует уровень использования ресурсов и рациональность их распределения; г) стимулирует инвестирование в инновационные технологии. На величину получаемой предприятием прибылиоказывают влияние следующие факторы: 1) выручка от реализации; 2) затраты на производство и реализацию продукции; 3) доходы от долевого участия в деятельности других фирм; 4) доходы, полученные от вложения в ценные бумаги; 5) цены, тарифы, сборы; 6) ставка ссудного процента; 7) уровень налогообложения и др. |

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 354. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

;

; ;

; ;

; .

.