|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

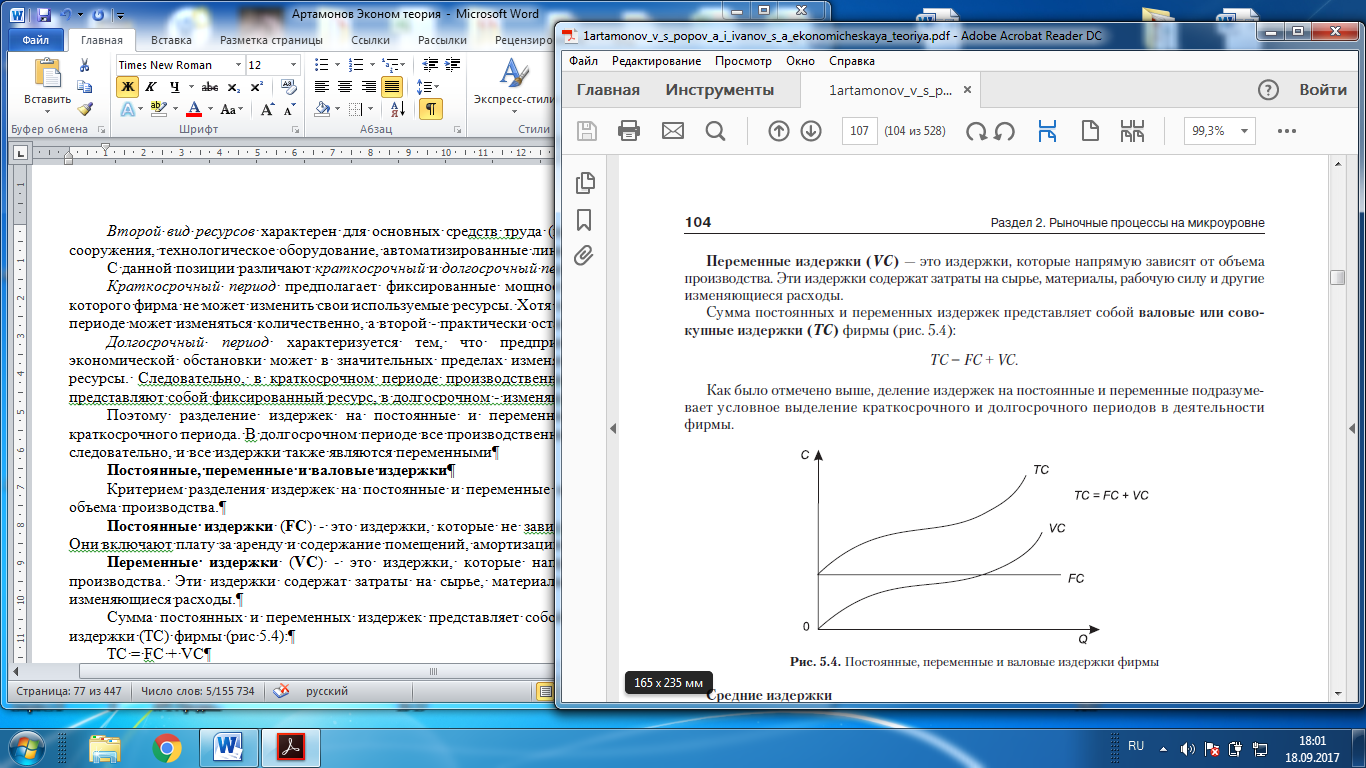

Постоянные, переменные и валовые издержкиКритерием разделения издержек на постоянные и переменные является их зависимостьот объема производства. Постоянные издержки (FC) - это издержки, которые не зависят от объема производства Они включают плату за аренду и содержание помещений, амортизацию, проценты за кредит и т.д. Переменные издержки (VC) - это издержки, которые напрямую зависят от объемапроизводства. Эти издержки содержат затраты на сырье, материалы, рабочую силу и другиеизменяющиеся расходы. Сумма постоянных и переменных издержек представляет собой валовые или совокупные издержки (ТС) фирмы (Рисунок 5.4): TC = FС + VC Как было отмечено выше, деление издержек на постоянные и переменные подразумевает условное выделение краткосрочного и долгосрочного периодов в деятельностифирмы.

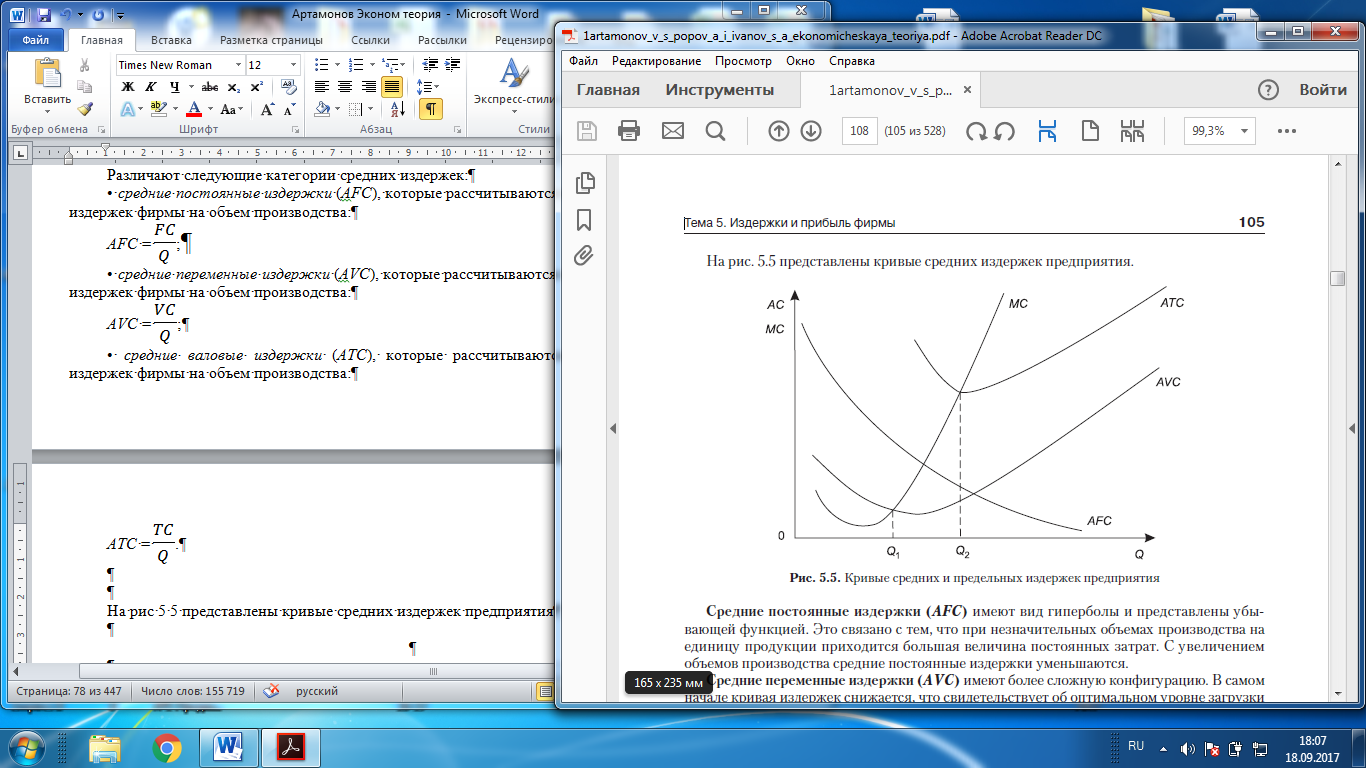

•средние постоянные издержки (АFC)- рас-считываются путем деления постоянных издержек фирмы на объем производства:AFC = •средние переменные издержки (АVC)-рассчи-тываются путем деления переменных издержек фирмы на объем производства:AVC = •средние валовые издержки (АТС) - рассчитываются путем деления валовыхиздержек фирмы на объем производства:ATC = На рисунке 5.5 представлены кривые средних издержек предприятия

Средние переменные издержки (АVC) имеют более сложную конфигурацию. В самомначале кривая издержек снижается, что свиде-тельствует об оптимальном уровне загрузкипро-изводственных мощностей. Уровень издержек су-щественно отстает от темпов ростапромышлен-ного производства. Далее кривая издержек принимает вид линии, похожей нагоризонтальную. На данном интервале они почти не изменяются. Но начиная с определенного момента издержки начинают возрастать, что связано с законом убывающей отдачи. Каждая дополнительная единица продукции выпускается за счет резкого увеличениязатрат. Средние валовые издержки (АТС) в значительной степени определяются кривойсредних переменных и средних постоянных издержек. Следует обратить внимание, чтоQ2 больше Q1, а это означает: средние валовые издержки минимизируются по мере увеличения объемов производства, это характерно для средних переменных. Средние валовыеиздержки имеют вид параболы. Сначала она идет вниз, поскольку постоянные издержкираспределяются между увеличенным объемом производства, а также в результате экономиина масштабах производства. Далее кривая АТС поднимается вверх, что связано с закономубывающей отдачи. Предельные издержки Особенное значение для фирмы имеет категория предельных или маржинальных издержек. Прирост издержек, связанный с выпуском дополнительной единицы продукции,то есть отношение прироста общих издержек к вызванному ими приросту продукции,называется предельными издержками (МС) фирмы. Предельные издержки можно рассчитать по формуле: МC = где ΔТС- прирост валовых издержек; ΔQ- прирост объема производства. Например, если при росте объема продаж на 200 единиц товара издержки фирмы возрастут на 1000 тенге, то предельные издержки составят 1000 : 200 = 5 тенге. Это означает, чтодополнительная единица продукции обходится фирме в дополнительные 5 тенге. При анализе предельных издержек необходимо иметь в виду следующие моменты: а) предельные издержки не зависят от постоянных издержек предприятия; б) кривая предельных издержек сначала снижается и становится ниже средних общихиздержек вследствие экономии на масштабе производства; затем предельные издержки увеличиваются, так как вступает в действие закон убывающей отдачи; в) кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимумов. Определение размера предельных издержек позволяет фирме управлять своими затратами для достижения экономической эффективности ее функционирования. Организацияна основе расчета предельных издержек может определить, во что обойдется расширениепроизводства на дополнительную единицу продукции. Закон убывающей отдачи В условиях осуществления производственной деятельности фирма должна использовать основные факторы производства в определенной пропорции между постояннымии переменными ресурсами. Если предприятие увеличивает только количество переменныхфакторов без изменения постоянного фактора, то в этом случае вступает в действие закон убывающей отдачи. ► Закон убывающей предельной производительности факторов производства гласит, что еслифирма наращивает объем использования только некоторых или одного из факторов производства, то прирост выпуска, приносимый дополнительными объемами этих факторов,в конце концов, начнет снижаться. В соответствии с законом, непрерывное увеличение использования одного переменногоресурса в сочетании с неизменным количеством других ресурсов на определенном этапеприведет к прекращению роста отдачи, а затем и ее снижению. Достаточно часто действие закона предполагает постоянство технологического уровня производства, и поэтому переход к более прогрессивной технологии может повысить отдачунезависимо от соотношения постоянных и переменных факторов. |

||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 347. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

;

; ;

; .

.

.

.