|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Группировка внереализационных доходов и расходов

Чрезвычайные доходы и расходы возникают как последствия чрезвычайных обстоятельств хозяйственной деятельности. Чрезвычайные расходы должны быть документально подтверждены. Подтверждением могут служить: ♦ акт, подтверждающий происшедшее чрезвычайное событие, подписанный руководителем организации, специалистами по ликвидации последствий события;  справка специализированных служб о происшедшем событии (метеорологическом, сейсмическом и др.); заключение эксперта о возможности (невозможности) восстановления потребительских свойств имущества. Размеры чрезвычайных расходов определяются по результатам инвентаризации, проведение которой обязательно в случае стихийного бедствия, пожара или других чрезвычайных событий, вызванных экстремальными условиями. Не являются чрезвычайными обстоятельствами: нарушение своих обязательств партнерами организации; отсутствие на рынке необходимых организации материально-производственных запасов; отсутствие денежных средств. Основными задачами анализа доходов и расходов предприятия являются изучение уровня и структуры доходов и расходов в отчетном периоде, сравнение уровней и структур доходов в отчетном и аналогичном периоде предыдущего года, оценка структурной динамики доходов и расходов и выяснение причин ее изменения. Для решения указанных задач используется аналитическая таблица, представленная в таблице 3.4. Таблица 3.4 Анализ уровня, состава и структуры доходов и расходов

Доходы от обычных видов деятельности следует рассматривать как основной, определяющий вид доходов предприятия, который при нормальных условиях деятельности имеет наибольший удельный вес в общей величине доходов. Если операционные, внереализационные и чрезвычайные доходы получают преобладающий характер в структуре доходов предприятия, то в ходе анализа данный факт должен быть объяснен конкретными изменениями условий деятельности. В случае, когда преобладание удельного веса прочих поступлений (операционных, внереализационных, чрезвычайных) приобретает устойчивый характер, т. е. повторяется в течение ряда смежных отчетных периодов, может иметь место изменение содержания обычных видов деятельности, не отраженное в уставе организации (предприятия). В ходе анализа важно не только установить структуру доходов предприятия в отчетном периоде и ее изменения по сравнению с предыдущим периодом (аналогичным периодом предыдущего года), но и определить тип структурной динамики доходов и причины, его обусловившие. При нормальных условиях расходы по обычным видам деятельности представляют собой основной вид расходов предприятия, имеющий наибольший удельный вес в общей величине расходов. Преобладание прочих расходов (операционных, внереализационных) должно в ходе анализа получить объяснение в конкретных особых условиях деятельности, отклоняющихся от нормальных. Расходы, таким образом, являются фактором, определяющим величину предложения и размеры прибыли, а принятие управленческих решений невозможно без анализа уже существующих затрат на производство и реализацию продукции и затрат, которые возникнут в ходе реализации вновь разрабатываемых проектов и бизнес-планов. На предприятиях планируются, учитываются и анализируются такие основные показатели, как: расходы по обычным видам деятельности (произведенные организацией) в поэлементном разрезе; составляются смета и отчет об этих расходах; себестоимость продаж продукции в двух вариантах: производственная и полная, как сумма производственной себестоимости и расходов периода (общехозяйственных и коммерческих); затраты (себестоимость) на рубль продукции в двух вариантах: производной теоретической базой оптимизации прибыли и анализа затрат служит классическая система учета прямых затрат — директ-костинг, которую называют еще системой управления себестоимостью производственной себестоимости и полной.

Оценка деловой активности

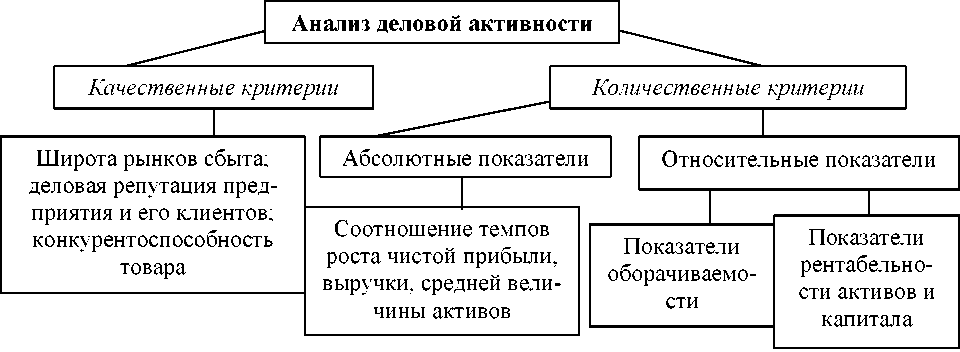

Одним из направлений анализа результативности деятельности предприятия является оценка его деловой активности. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели. Для ее оценки используются как качественные критерии, так и количественные показатели (натуральные и стоимостные). Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной коммерческой организации и родственных по сфере приложения капитала компаний. Такими качественными (т. е. жестко неформализуемыми и/или нестрого оцениваемыми) критериями являются: широта рынков сбыта продукции, наличие продукции, поставляемой на экспорт, репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся ее продукцией и услугами, в стабильности связей с клиентами и др. Количественная оценка и анализ деловой активности могут быть сделаны по следующим трем направлениям: Оценка степени выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям и анализ отклонений; Оценка и обеспечение приемлемых темпов наращивания объемов финансово-хозяйственной деятельности; Оценка уровня эффективности использования материальных, трудовых и финансовых ресурсов коммерческой организации. Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных коэффициентов оборачиваемости, которые являются относительными показателями финансовых результатов деятельности предприятия. Относительные показатели деловой активности характеризуют эффективность использования ресурсов предприятия. Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев. Наглядно это представлено на рис. 3.2.

Рис. 3.2. Приемы проведения оценки деловой активности

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотое правило экономики организации». Его формула: ТрЧП > TpBР > Тра > 100%, (3.2) где ТрЧП — темп роста чистой прибыли; ТрВР — темп роста выручки от продаж; ТрА — темп роста средней величины активов. В формуле (3.3) определяется выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с выручкой) означает повышение рентабельности деятельности (Rд): (3.3) где ПЧ — чистая прибыль; Вр — выручка от реализации. Выполнение второго соотношения (выручка растет опережающим темпом по сравнению с активами) означает ускорение оборачиваемости активов (ОА): (3.4) где — средняя стоимость активов за расчетный период. Опережающие темпы увеличения чистой прибыли по сравнению с увеличением активов (ТрЧП > ТрА) означают повышение чистой рентабельности активов (ЧRа), что можно представить в следующей формуле: (3.5) Увеличение величины активов в динамике означает расширение имущественного потенциала. Однако его необходимо обеспечить лишь в долгосрочной перспективе. В краткосрочной же перспективе (в пределах года) допустимо отклонение от этого соотношения, если, например, оно вызвано уменьшением дебиторской задолженности или оптимизацией внеоборотных активов и запасов. Однако на практике даже у стабильно работающих предприятий возможны отклонения от указанного соотношения показателей. Причины могут быть самые разнообразные: освоение новых видов продукции и технологий, большие капиталовложения на обновление и модернизацию основных средств, реорганизация структуры управления и производства. Эти факторы часто вызваны внешним экономическим окружением и требуют значительных капитальных затрат, которые окупятся в отдаленной перспективе. Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов предприятия. Их можно представить в виде системы финансовых коэффициентов — показателей оборачиваемости и показателей рентабельности. В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: скорость оборота (количество оборотов, которое совершают за анализируемый период капитал предприятия или его составляющие); период оборота (средний срок, за который совершается один оборот средств). Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К первым можно отнести сферу деятельности предприятия, отраслевую принадлежность, масштабы предприятия и т. п. На оборачиваемости активов сказываются экономическая ситуация в стране, система безналичных расчетов и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, что значительно замедляет оборот средств. Однако следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия и, в первую очередь, эффективностью стратегии управления его активами. Длительность оборота зависит от состава, структуры, размещения оборотных средств, продолжительности процесса производства и сбыта продукции в каждой конкретной организации, момента оплаты и поступления денежных средств на расчетный счет предприятия. Этим вызвано разделение понятий «производственный цикл» и «финансовый цикл». Производственный (операционный) цикл характеризуется периодом оборота запасов (материальных запасов, незавершенного производства, готовой продукции и товаров) и дебиторской задолженности. Продолжительность производственного цикла организации определяется по следующей формуле: ПЦ= ПОпз + ПОнзп + ПОгп , (3.6) где ПЦ — продолжительность производственного цикла организации, дн; ПОпз — период оборота производственных запасов (сырье, материалы и полуфабрикаты), дн.; ПОнзп — период оборота незавершенного производства, дн.; ПОгп — период оборота запасов готовой продукции, дн. Производственный цикл включает несколько этапов: хранение производственных запасов с момента их поступления на склад до момента их отпуска в производство; производство; хранение готовой продукции. Финансовый цикл — интервал времени с момента приобретения производственных ресурсов до момента поступления денежных средств за реализованный товар. Другими словами, это период в течение которого денежные средства, вложенные в оборотные активы, совершают один полный оборот. Продолжительность финансового цикла определяется по следующей формуле: ФЦ = ПЦ + ПОдз — ПОкз, где ФЦ — продолжительность финансового цикла организации, дн.; ПЦ — продолжительность производственного цикла организации, дн.; ПОдз — средний период оборота дебиторской задолженности, дн.; ПОкз — средний период оборота кредиторской задолженности, дн.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 544. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||